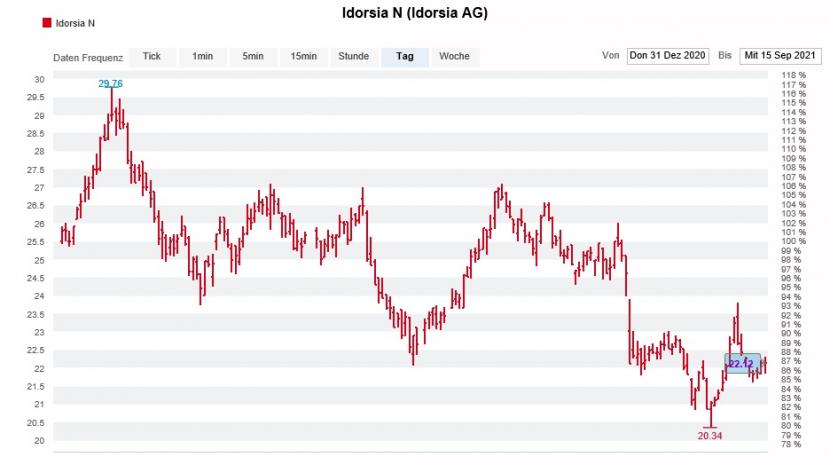

Für die Aktionärinnen und Aktionäre von Idorsia war das Börsenjahr 2021 bisher kein sehr einträgliches. Seit Anfang Januar hat die Aktie des Pharmaunternehmens aus dem Baselbiet knapp 13 Prozent an Kurswert verloren. Dem steht beim Swiss Performance Index (SPI) ein um 14 Prozent höherer Unterindex für Titel aus dem hiesigen Gesundheitsbereich gegenüber.

Spannende Wette auf ein starkes Schlussquartal

Doch nun bricht die US-Investmentbank Jefferies eine Lanze für die Idorsia-Aktie und stuft diese von "Hold" auf "Buy" herauf. Das Kursziel lautet neuerdings 34 (zuvor 28) Franken und liegt damit um gut 50 Prozent über den zuletzt bezahlten Kursen.

Wie der zuständige Pharmaanalyst festhält, nimmt das momentane Kurs- und Bewertungsniveau bei den Allschwilern den schlechtesten anzunehmenden Zukunftsverlauf (Worst-Case) vorweg. Er hält das für völlig ungerechtfertigt und rechnet im Verlauf des vierten Quartals mit steigenden Notierungen.

Aktienkursentwicklung bei Idorsia seit Jahresbeginn (Quelle: www.cash.ch)

Impulse erhofft sich der Analyst von den anstehenden Ergebnissen mehrerer Medikamentenstudien, unter anderem zu Lucerastat (Morbus Fabry) und Cenerimod (Lupus). Das kommerziell vielversprechendste Präparat ist und bleibt aber das Schlafmittel Daridorexant, das keine Nebenwirkungen haben und trotzdem äussert wirksam sein soll. Experten schätzen das Umsatzpotenzial von Daridorexant im Erfolgsfall auf jährlich bis zu 1,5 Milliarden Dollar.

Platzierung einer Wandelanleihe noch nicht verdaut

Der Jefferies-Analyst befindet sich mit seiner Kaufempfehlung in guter Gesellschaft. Auch seine beiden Berufskollegen bei Vontobel und der Credit Suisse preisen die Aktie von Idorsia zum Kauf an. Allerdings beide "bloss" mit einem Kursziel von 31 Franken.

Seit Idorsia im Juli über eine Wandelanleihe 600 Millionen Franken an neuem Kapital aufgenommen hat (cash berichtete), befindet sich die Aktie im Kriechgang. Das Pharmaunternehmen hatte bereits im Oktober letzten Jahres über eine Kapitalerhöhung gut 530 Millionen Franken aufgenommen. Die Platzierung der Wandelanleihe sei noch immer nicht ganz verdaut, verlautet denn auch aus den Handelsräumen hiesiger Banken. Neue Impulse in Form erfreulicher Studienergebnisse kämen der Aktie da wohl nicht ungelegen.