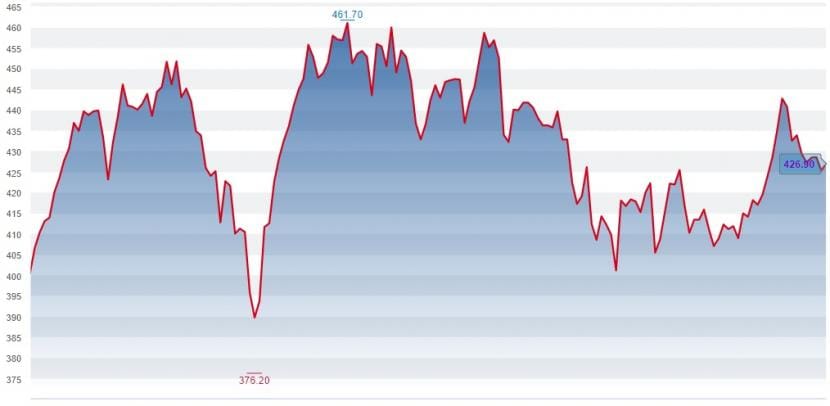

Nach den Halbjahreszahlen am 11. August haben die Aktien von Zurich Insurance zuerst leicht korrigiert und danach einen Seitwärtstrend eingeschlagen. Obwohl der Titel vom bisherigen Jahreshöchststand von Anfang April knapp 8 Prozent zurückgekommen ist, führt er den Swiss Market Index (SMI) mit einem Kursplus von 6 Prozent an. Novartis ist mit minus 0,1 Prozent die nächstbeste Aktie.

Kursentwicklung der Aktien von Zurich Insurance seit Jahresbeginn (Quelle: cash.ch).

Als etwas enttäuschend wurde mit den Anfang August präsentierten Quartalszahlen die Entwicklung beim Reingewinn und Eigenkapital angesehen. Dies hat vor allem mit der schwachen Kursperformance an den internationalen Finanzmärkten zu tun, die das Ergebnis unter dem Strich und die Eigenkapitalsituation belastet haben. Dem steht aber eine starke Kapitalisierung und das nicht völlig überraschende Aktien-Rückkaufprogramm im Umfang von 1,8 Milliarden Franken gegenüber.

Zurich Insurance mit grosser Solvabilität

Mit den durchmischten Quartalszahlen, die weder komplett überzeugten noch total enttäuschten, stellt sich die Frage, ob der länger anhaltende Aufwärtstrend der Aktie weiterhin Bestand hat. Seit dem Corona-Crash im März 2020 hat sich der Titel trotz grösserer Korrekturen nach oben orientiert. Simon Fössmeier, Versicherungs-Analyst bei Vontobel, bleibt auf jeden Fall optimistisch: "Das Momentum ist gut, weil in der Industrieversicherung die Prämien weiter steigen werden."

Darüber hinaus habe die Zurich mit dem Verkauf von Lebensversicherungsbeständen in Italien und Deutschland zwar einen Gewinnbeitrag verloren, aber recht viel Kapital freigesetzt, welches reinvestiert werden könne. "Die Solvabilität liegt mit etwa plus 260 Prozent derzeit deutlich über der Zielmarke von plus 160 Prozent", sagt Fössmeier auf Anfrage von cash.ch.

Unter Solvabilität versteht man im Versicherungswesen die Ausstattung eines Versicherers mit Eigenmitteln, also freiem, unbelastetem Vermögen. Eigenmittel sind vorzuhalten, um unerwartete Verluste des Versicherers abzudecken. Diese sichern somit die Ansprüche der Versicherungsnehmer auch bei ungünstigen Entwicklungen.

Steigende Zinsen bedeuten auch grössere Einnahmen

Auch die steigenden Zinsen sieht Fössmeier nicht als Problem für die Zurich Insurance: "Zwar sind steigende Zinsen dafür verantwortlich, dass unrealisierte Gewinne zu unrealisierten Verlusten werden, aber diese sind eben 'unrealisiert'." Man könne schliesslich von einem pull-to-par ausgehen. Dies ist der Effekt, bei dem der Preis einer Anleihe im Laufe der Zeit gegen den Nennwert konvergiert.

Zudem werde in einem Portfolio wie bei der Zurich Insurance etwa 5 Prozent des Volumens neu investiert. Im Anleihenbereich bedeuteten die deutlich höheren Zinsen - vor einem Jahr etwa 1 Prozent, heute etwa 3 Prozent oder mehr - deutlich höhere Zinseinahmen.

Beobachter sehen auch neben dem relativ tiefen Kurs-Gewinn-Verhältnis (KGV) von 13, der Dividendenrendite von 4,7 Prozent genügend Impulse für weiter steigende Kurse. Das Interesse verlagere sich auf den Investorentag von Mitte November, bei dem neue Mittelfristziele kommuniziert werden sollen.

Wie lange will Superstar Mario Greco noch?

Der weitere Geschäftsverlauf der Zurich Insurance und die Aktie könnten aber in bestimmten Szenarien in Mitleidenschaft gezogen werden. "Operativ ist die Inflation, insbesondere in den USA, die grösste Gefahr", sagt Fössmeier. Zudem seien bei Versicherungen immer grosse Verluste an den Kapitalmärkten eine Bedrohung.

Doch Konzernchef Mario Greco, der in Marktkreisen auch als der Superstar im europäischen Versicherungsgeschäft gilt, ist bisher ein Erfolgsgarant für Zurich Insurance: unter seiner Ägide seit März 2016 hat die Aktie 88 Prozent an Wert gewonnen, die Dividendenrendite nicht eingerechnet. Die grosse Frage ist jedoch: Wie lange bleibt der 63-jährige Versicherungsmanager noch auf dem Chefposten der Zurich?