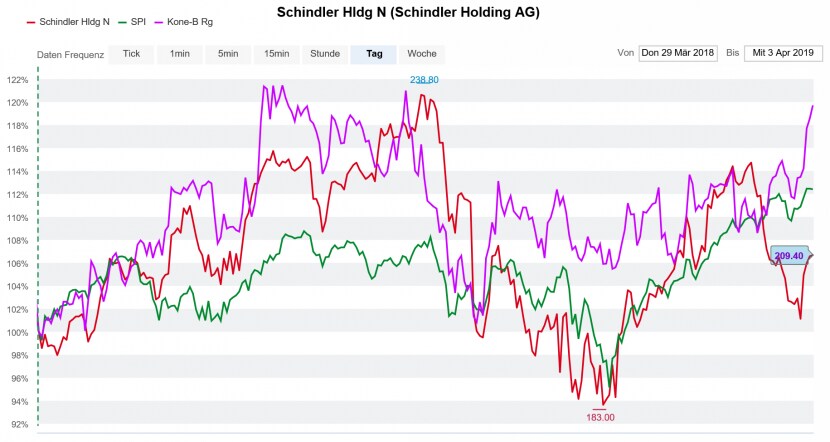

Mit der Schindler-Aktie kann es schon mal kräftig nach oben oder unten gehen. Zuletzt schlug der Kurs um 3 Prozent nach oben aus wegen ermutigender Zeichen im Zollstreit. Wenige Tage davor ging es im selben Ausmass abwärts, als ein Analyst sein Rating änderte. Aktuell steht die Schindler-Aktie mit 209 Franken 10 Prozent höher als zu Jahresbeginn und 8 Prozent höher als vor einem Jahr. Beide Werte liegen unter jenen des breiten Marktes.

Kursverlauf von Schindler (rot), vom Konkurrenten Kone (violett) und des SPI (grün) in den letzten zwölf Monaten, Quelle: cash.ch

Bei dieser Sensitivität stellt sich für Anleger die Frage, wie die langfristigen Perspektiven aussehen. Schindler reagiert an der Börse immer wieder auf konjunkturelle News, was typisch ist für zyklische Titel. Kein Wunder: Als Anbieter von Aufzügen und Fahrtreppen ist Schindler abhängig von der Bautätigkeit und somit vom Konjunkturverlauf. So formulierte das Management seinen Ausblick jüngst etwas vorsichtiger. CEO Thomas Oetterli sagte gegenüber cash, der für Neuanlagen wichtigste Markt China werde sich im laufenden Jahr flach entwickeln und in Nordamerika könnte mit der Zeit "ein Ende des Zyklus" kommen.

Die zyklische Seite

Schindler hat aber auch eine weniger zyklische Seite: das Servicegeschäft. Dieses macht rund die Hälfte des Umsatzes aus. Die Reparaturen und Modernisierungen von Anlagen hängen stark mit den Neuanlagen zusammen: Je mehr Installationen, desto mehr Servicekontrakte. Doch laut Marktbeobachtern ist es vorstellbar, dass der Service-Anteil innerhalb von zehn Jahren bis auf 60 Prozent steigt.

Im Vergleich zu anderen Industrietiteln gibt es noch weitere Merkmale, die Schindler weniger schwankungsanfällig machen. Einerseits ist das Geschäftsmodell wenig kapitalintensiv. Das heisst, die Einzelteile für Schindler-Produkte werden grundsätzlich bei Bedarf eingekauft und von der Firma zusammengebaut. Andererseits sitzt der Konzern auf einem hohen Bargeldbestand. Das gibt Flexibilität in verschiedene Richtungen.

Die Netto-Cash-Position von etwa zwei Milliarden Franken könnte zum Kurstreiber werden, wenn sie den Aktionären zugute käme. Das kann mittels Aktienrückkauf oder Dividendenerhöhung geschehen. Gerade bei der Dividende hat Schindler bereits an Dynamik zugelegt: Mit knapp 13 Prozent durchschnittlichem jährlichem Dividendenwachstum in den letzten fünf Jahren (2013 bis 2018) gehört der Titel hier zur Spitzengruppe in der Schweiz (cash berichtete).

Trotzdem besteht immer noch Luft nach oben. Verglichen mit anderen Industrieunternehmen ist die aktuelle Dividendenrendite von 1,9 Prozent eher ein tiefer Wert. Auch der finnische Konkurrent Kone (3,5 Prozent) bietet seinen Aktionären eine deutlich höhere Gewinnbeteiligung. Der hohe Cash-Bestand kann aber auch für Investitionen und Zukäufe genutzt werden. Etwas, das Schindler derzeit in den Vordergrund stellt, wie mit der Gründung des Startups "Building Minds" klar wurde. Es soll die Verwaltung und den Betrieb von Immobilien mit digitalen Mitteln optimieren.

Aktie ist kein Schnäppchen

Bei all diesen Möglichkeiten – Aktienrückkauf, Dividendenerhöhung, Zukäufe – ist jedoch die Agenda der Grossaktionäre entscheidend. Die Familien Schindler und Bonnard kontrollieren rund 70 Prozent der Stimmen, und ohne ihre Zustimmung wird der Titel nicht zur Dividendenperle. Somit rücken für Anleger andere Aspekte in den Mittelpunkt.

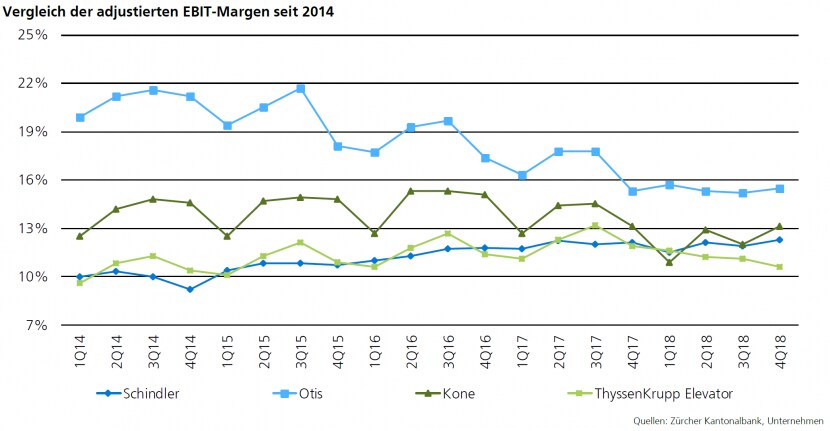

Da ist zum einen die EBIT-Marge, die im Vergleich zur Konkurrenz stabil geblieben ist. Einen Margen-Ausblick macht Schindler erst aus Anlass der Halbjahreszahlen. Beobachter rechnen aber weiterhin mit einer stabilen und positiven Entwicklung. Die Zürcher Kantonalbank schreibt in diesem Zusammenhang von einer "umsichtigen, auf Kontinuität bedachten Wachstumsstrategie". Der folgende Chart zeigt, wie Schindler in den letzten Jahren bei den EBIT-Margen einen stetigen Aufwärtstrend schaffte, während die Konkurrenz immer wieder Schwankungen hinnehmen mussten.

Aus der Bewertungsperspektive ist Schindler bestimmt nicht günstig. Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) für die kommenden zwölf Monate beträgt 23, was klar über dem Industriesektor liegt. Die Prämie kann allerdings mit der hohen Qualität gerechtfertigt werden. Dazu gehören ein bewährtes Geschäftsmodell, eine gesunde Bilanz sowie ein hoher Auftragsbestand. Zudem profitiert Schindler vom Zukunftstrend der Urbanisierung in die Vertikale.

Die Analysten sind mit einem durchschnittlichen Kursziel von 216 Franken nicht besonders euphorisch. Solange die Zollstreitereien zwischen China und den USA nicht abgeschlossen sind, besteht für die Schindler eine ständige Rückschlagsgefahr. Die Qualitäten von Schindler – ein Mix aus zyklischen und defensiven Merkmalen – dürften eher langfristig zum Tragen kommen.