Manchmal schadet es nicht, sich daran zu erinnern, was der Markt in der Vergangenheit für Signale aussendete – und uns damit mitteilte, was ihm wirklich Sorge bereitet. Im vergangenen Herbst kündigte die US-Notenbank Fed eine schrittweise Reduzierung der Anleihekäufe an – auch Tapering genannt. Die Börsen stiegen trotzdem weiter. Im November diskutierte die Fed erstmals wieder über eine Erhöhung der Leitzinsen. Die Reaktion an den Märkten: Der S+P 500 beendete das Jahr 2021 auf einem Allzeithoch.

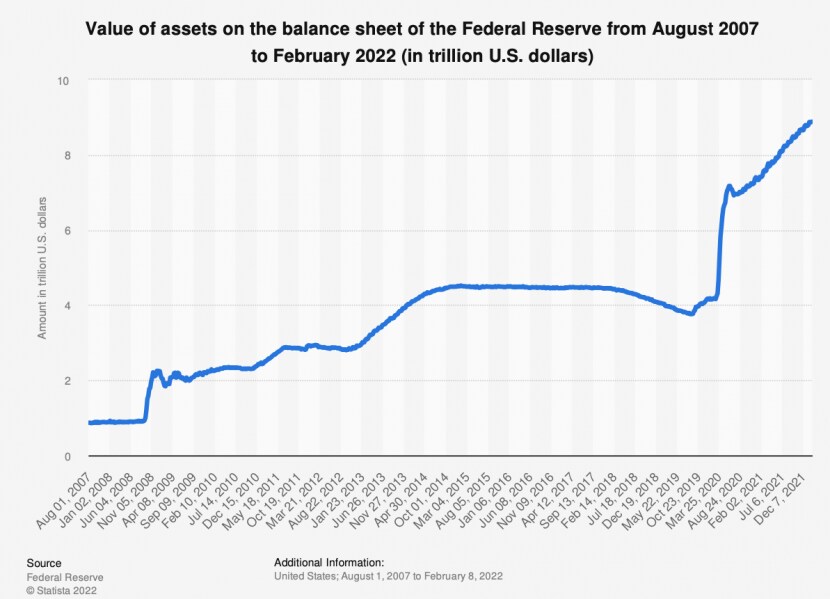

Erst als die Fed Anfang Januar ihre Protokolle der Dezember-Sitzung veröffentlichte, schlug die geldpolitische Wende an den Märkten ein. Denn in diesen Mitschriften war erstmals – und für viele Marktteilnehmer überraschend – die Rede von einem baldigen Abbau der Fed-Bilanz. Diese hatte sich seit Anfang 2020 nahezu verdoppelt und bis auf 9 Billionen Dollar aufgebläht (siehe Grafik unten). Grund: Im Zuge der Corona-Pandemie sah sich die Fed gezwungen, massiv Anleihen aufzukaufen, um die geschockten Märkte mit Liquidität zu versorgen.

In den Protokollen von Anfang Januar hiess es dann also konkret: "Einige Mitglieder merkten an, dass es angemessen sein könnte, die Grösse der Bilanzsumme relativ schnell nach dem Beginn der Zinserhöhungen zu reduzieren." Zudem sei es wahrscheinlich, dass das Tempo des Bilanzabbaus höher ausfallen dürfte als während der letzten Normalisierungsphase. Eine schwer verdauliche Nachricht für die Märkte, die nichts mehr lieben als Liquidität.

Grafik: Destatis

Und so langsam wird der Bilanz-Abbau immer konkreter. Fed-Chef Jerome Powell deutete bei der jüngsten Fed-Sitzung vom 16. März sogar an, dass der auch als Quantitative Tightening bezeichnete Prozess bereits bei der Sitzung im Mai beschlossen werden könnte.

"Ein Bilanzabbau ist an sich starker Tobak. Je nach Höhe kann allein dieser Prozess so schwer wiegen wie zwei oder drei Zinserhöhungen", sagt der Chefökonom einer Privatbank gegenüber cash.ch. Warum das für den Aktienmarkt nicht zu unterschätzende Folgen haben könnte, zeigt sich, wenn man sich genauer vergegenwärtigt, was die Fed in diesem Jahr alles vor hat – und vor allem mit welcher Geschwindigkeit sie vorgehen will.

Fed mit drei Instrumenten zur Drosselung der Geldpolitik

Aktuell ist es so: Um die Geldpolitik restriktiver zu gestalten, und damit der ausufernden Inflation etwas entgegenzusetzen, stehen der Fed grundsätzlich drei Instrumente zur Verfügung. Erstens das Tapering, also die schrittweise Drosselung der Anleihekäufe. Diesen Prozess hat die Fed bereits im November gestartet, er soll noch in diesem Monat abgeschlossen werden. Zweitens kann die Fed ihre Leitzinsen erhöhen. Hier machte sie vergangene Woche den ersten Zinsschritt um 0,25 Prozentpunkte – weitere sechs sollen allein in diesem Jahr noch folgen.

Beim dritten Instrument der restriktiveren Gestaltung der Geldpolitik kommt nun die Reduzierung der Bilanz ins Spiel. Bei diesem Prozess werden auslaufende Anleihen nicht mehr durch neue Anleihen ersetzt. Dem Markt wird dadurch Liquidität entzogen.

Bemerkenswert ist dabei vor allem die Geschwindigkeit, mit der die US-Notenbank alle drei Instrumente einsetzen möchte. Beim letzten Zinserhöhungszyklus zwischen Ende 2013 und 2018 erhöhte die US-Notenbank erst ein Jahr nach Beginn des Taperings das erste Mal die Zinsen. Ihre Bilanz rührte sie sogar ganze vier Jahre nicht an. Ganz anderes heute: Dieses Mal will die Fed alle drei Hebel innerhalb eines Jahres in Bewegung setzen.

Nur drei von 13 Fed-Zinserhöhungzyklen gingen gut aus

Dabei ist der "Track-Record" von Drosselungszyklen der Fed ohnehin schon alles andere als beruhigend. "Wenn wir uns die Geschichte der Fed-Zinserhöhungzyklen seit 1950 anschauen, gab es nur in drei von 13 Fällen ein 'soft landing'", erinnert der Chefökonom der Privatbank. Heisst: In den zehn anderen Fällen ging der Straffungszyklus mit einer Rezession einher. Die Wahrscheinlichkeit sei hoch, dass es diesmal auch so kommen werde. "Dass die Finanzmärkte dementsprechend reagieren, liegt auf der Hand."

In Bezug auf den Bilanzabbau kommt es laut dem Marktexperten vor allem auf die Dosis an. Man habe ja eine gewisse Blaupause aus den Jahren 2017 und 2018. "Als die Fed das Tempo der Reduzierung der Bilanz damals erhöhte, hatten wir eine direkte Rückkopplung an den Aktienmärkten." Das Problem: Der Liquiditätsentzug war damals so gross, dass es zu grossen Verspannungen an den Geldmärkten gekommen war – in Form von Risikoaufschlägen. Dies hatte zur Konsequenz, dass einige Unternehmen und Banken Probleme hatten, sich zu refinanzieren.

Bilanzabbau schneller als 2017

Nach Einschätzung von Matthew Luzzetti, Chefökonom der Deutschen Bank in den USA, wird die Fed im Juni mit dem Abbau der Bilanz beginnen. "Die Obergrenzen werden dabei über einen Zeitraum von etwa sechs Monaten schrittweise auf ein maximales Gesamtniveau von etwa 100 Milliarden Dollar pro Monat angehoben." Dies hätte bis Ende 2023 eine Reduzierung von etwa 1,9 Billionen Dollar zur Folge, was drei bis vier weiteren Zinserhöhungen entspräche, so die Bank.

Die Fed würde es damit wirklich ernst meinen mit dem Kampf gegen die Inflation – und ein scharfes geldpolitisches Bremsmanöver starten. Zum Vergleich: In den Jahren 2017 und 2018 hatte die Fed innerhalb von zwei Jahren ihre Bilanz von 4,4 Billionen Dollar auf gerade mal 3,7 Billionen Dollar reduziert – und damit Turbulenzen an den Börsen ausgelöst. "Wenn die Fed einen hohen Liquiditätsentzug verursacht, kann das erneut zu Schwierigkeiten an den Geldmärkten führen, worunter dann auch die Finanzmärkte leiden", so der Privatbank-Chefökonom.

Allerdings gebe es auch Grund zur Hoffnung. "Aktienmärkte hängen an der konjunkturellen Entwicklung. Hier gibt es ein paar gute Aspekte." So hätten die Konsumenten während der Corona-Pandemie Ersparnisse bilden können, was die steigenden Energiepreisen etwas kompensieren könnte. Zudem seien die Auftragsbücher in der Industrie noch immer voll, sagt der Marktexperte. Aber: "Lieferkettenprobleme, steigende Energiekosten, eine weiterhin wütende Corona-Pandemie in Asien und eben eine Fed im Zinserhöhungs-Modus sind Faktoren, die die Lage zweifellos erschweren."

Was tun als Anleger?

Diese verzwickte Lage erweist sich für Anlegerinnen und Anleger momentan als ein diffuses, nur schwer zu durchschauendes Umfeld. "Wir haben noch keinen Fahrplan, wie die Bilanzverkürzung genau aussehen wird, aber sie dürfte eine weitere Quelle der Volatilität an den Aktienmärkten sein", sagt Matt Stucky vom US-Asset-Manager Northwestern Mutual Wealth Management.

Blickt man auf den Fed-Bilanzabbau von 2018 zurück, zeigte sich damals, dass von Big Tech bis hin zu Energietiteln praktisch alles nach unten gezogen wurde, während ein Asset besonders positiv hervorstach: Gold. So legte der Gold-Fonds "SPDR Gold Shares" in den letzten drei Monaten des Jahres 2018 um 7,5 Prozent zu und erzielte in den folgenden acht Quartalen weiterhin positive Renditen. Im Vergleich dazu fiel der S&P 500 im vierten Quartal desselben Jahres um knapp 18 Prozent.

Das Edelmetall, das im Jahr 2022 fast neue Rekorde erreicht hat und als Absicherung gegen Inflation gilt, wird nach Ansicht von Jimmy Lee, Geschäftsführer der Wealth Consulting Group, denn auch erneut profitieren, sollte es nach dem nächsten Bilanz-Abbau der Fed zu weiteren Turbulenzen kommen. Doch Lee hat noch eine andere Idee: "Für kurzfristige Anleger, die ihr Aktienengagement absichern wollen, ohne zu verkaufen, kann der Kauf von Puts oder VIX-Futures eine gute Idee sein, wenn es aufgrund der Bilanzverkürzung der Fed zu Turbulenzen kommt", so Lee weiter.

Sicher ist: Für langfristige Anleger dürfte es kein schlechter Zeitpunkt sein, etwas Cash zur Seite zu legen und das Portfolio in weniger volatile, eher defensive Anlagen umzuschichten.