Nicht von ungefähr hat Warren Buffett seine Beteiligungsgesellschaft Berkshire Hathaway um ein Versicherungsgeschäft herum gruppiert. Die konstanten Einnahmen durch Prämien erlauben es Versicherern, zu investieren, Dividenden auszuschütten und Aktien zurückzukaufen. Versicherer sind in der Lage, Anlegerinnen und Anlegern stabiles Einkommen zu verschaffen. Dividenden sind ein fortwährendes Argument, Versicherungsaktien zu kaufen, auch in der jetzigen Situation.

Die fünf grössten kotierten Schweizer Versicherer, das sind Zurich, Swiss Re, Swiss Life, Helvetia und Bâloise, schütten grosszügig aus. Das Zinserhöhungs-Jahr 2022 hat aber zuweilen den Blick auf die Versicherer getrübt.

Versicherer sind Unternehmen, die selbst stark in den Anleihenmarkt investiert sind. Steigende Zinsen bedeuten einerseits die Chance auf höhere Zinsen bei Neukäufen von Anleihen. Gleichzeitig bedeuten sinkende Anleihenkurse - die sich spiegelbildlich zu den Renditen verhalten - einen tieferen Wert fürs Portfolio respektive unrealisierte Verluste. "Allerdings werden die meisten dieser Investments bis zum Verfall gehalten, also sind unrealisierte Verluste vor allem Lärm", schrieb die Berenberg-Bank in einem Kommentar. Die Laufzeiten von Anleihen in den Portfolios der Versicherungskonzerne sind in der Regel so strukturiert, dass steigende Zinsen unter dem Strich positiv auf die Unternehmen wirken.

Im Vergleich zu anderen Aktien haben die Schweizer Versicherer gut performt. Die Aktie von Zürich notiert um 6 Prozent höher als Anfang Jahr, während Swiss Life mit 11 Prozent Minus und Swiss Re mit 12 Prozent Minus immer noch besser performt haben als der SMI, der 14 Prozent tiefer steht. Helvetia und Bâloise sind mit Kursrückgängen von 5,3 respektive knapp 6 Prozent ebenfalls weniger stark gesunken als der Gesamtmarkt seit Anfang Jahr.

Jedes der börsengelisteten Schweizer Unternehmen hat auch siene Eigenheiten. Eine Übersicht, wie die Aussichten für die einzelnen Unternehmen stehen:

Zurich Insurance

Obwohl die Ankündigungen am Kapitalmarkttag am vergangenen Mittwoch keine spektakulären Ankündigungen enthielt, reagierte die Börse mit Käufen der Zurich-Aktie. Das Vertrauen ins Management ist intakt. Davon profitiert das Unternehmen an der Börse seit langem.

Wie alle Versicherer, die ein Sachgeschäft anbieten, ist die Zurich Naturereignissen, konjunkturellen Einflüssen und im Zuge der hohen Inflation auch dem Problem von Preiserhöhungen ausgesetzt. Doch wie die Zürcher Kantonalbank (ZKB) schreibt, haben die Reformen der vergangenen Jahre die Schwankungsanfälligkeit der Nichtleben-Sparten reduziert.

"Für den Aktienkurs der Zurich Insurance sehen wir zurzeit Werte zwischen rund 460 bis knapp 500 Franken als gerechtfertigt an", schreibt ZKB-Analyst Georg Marti. Aktuell notiert der Kurs bei gut 430 Franken. Marti stützt seine Einschätzungen auf die Erwartung einer starken Entwicklung der Eigenkapitalrendite. Die Zurich hat sich soeben selbst bis 2025 ein sehr ambitioniertes 20-Prozent-Renditeziel gesetzt.

Derzeit gibt die Zurich-Aktie 5,1 Prozent Dividendenrendite her. Das Unternehmen wird weiter zuverlässig ausschütten.

Swiss Life

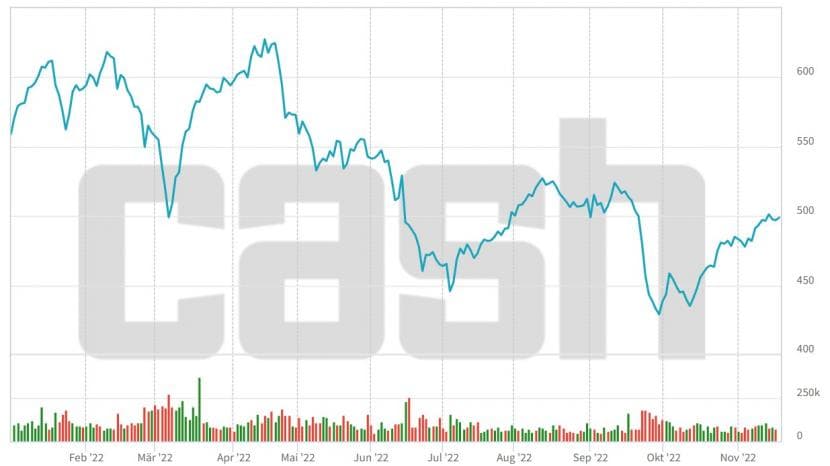

Sicherlich steht die Swiss Life an der Börse derzeit etwas stärker im Gegenwind als Zurich Insurance. Zwischen Mitte April und Ende September fiel deren Preis um fast 200 Franken auf 429 Franken. Seitdem haben die Rally und ein positiv aufgenommenes Update zum Geschäft nach neun Monaten von Anfang November den Preis wieder nahe an 500 Franken getragen.

Der Kurs der Swiss Life an der Börse seit Anfang Jahr (Grafiken: cash.ch).

Dass das Lebensversicherungeschäft unter dem Eindruck der Tiefzinsphase schon vor Jahren stärker in Richtung Vermögensverwaltung gelenkt wurde und man stärker auf Gebühreneinnahmen gesetzt hat, zahlt sich für die Swiss Life weiter aus, auch jetzt, wo die Zinsen steigen. "Die langsame, aber stetige relative Reduktion des zinsabhängigen Geschäfts macht Sinn", schreibt die Helvetische Bank.

Eine Korrektur am Immobilienmarkt würde das gute Image der Swiss Life aber trüben. Wie die UBS schreibt, sind die Risiken in Verbindung mit dem Immobilienmarkt nicht wegzudiskutieren, doch hätten sich diese jüngst auch wieder etwas relativiert. Eine Frage ist, wie sich steigende Mieten auswirken werden. Allerdings bleibt die Nachfrage am Immobilienmarkt so hoch, dass Raiffeisen von einer wachsenden Wohnungsnot spricht. Die Swiss-Life-Aktie kommt auf 5 Prozent Dividendenrendite.

Helvetia

Auch der Kurs der Helvetia-Versicherungen hat an der Börse dieses Jahr unter Druck gestanden und nun von der Erholung profitiert. Die konjunkturellen Einflüsse auf das Nichtleben-Geschäft hat das St. Galler Unternehmen bis jetzt im Griff. Etwas mehr Aufmerksamkeit erhält das Geschäft in Italien und Spanien, wie die Versicherungsmärkte laut UBS "etwas weniger diszipliniert" sind. Als Schweizer Konzern, der europaweit tätig ist, ist der starke Franken ein Thema.

Starke Kurssteigerungen sind bei Helvetia nicht zu erwarten. Doch hat UBS-Analyst Jimmy Yu-Fan kürzlich das Rating auf "Buy" erhöht, mit der Begründung, bei der Helvetia werde ein Aktienrückkaufprogramm von 300 Millionen Franken angekündigt - dies wäre ein wichtiger Aktienkurstreiber. Zudem wird der Konzern voraussichtlich Mitte 2023 einen neuen CEO erhalten. Gegeben, dass die Ausrichtung und das Management eines Versicherers ein grosses Thema ist - siehe Zurich und Swiss Life - , dürfte auch die Nachfolge des aktuellen Konzernchefs Philipp Gmür ein wichtiges Thema sein. Die Dividendenrendite beträgt im Moment 5,3 Prozent.

Bâloise

In den ersten neun Monaten 2022 fielen bei der Bâloise Group das tiefere Geschäftsvolumen auf, das mit Wechselkurseffekten, eines vorsichtigen Underwritings bei Lebensversicherungen und einer Zurückhaltung der Kunden bei Anlage-Versicherungsprodukten begründet wurde. Um die Bâloise besteht an der Börse relativ wenig Phantasie. Einen Schuss Exotik mischt das wachsende Geschäft in Belgien der Gruppe bei.

Für die UBS-Analyse ist Bâloise versus Helvetia fast so etwas wie ein "entweder-oder". Jedenfalls sei Helvetia interessanter, und bei der Bâloise Group sei zwar mit einer steigenden Dividende, aber nicht mit einem Aktienrückkaufprogramm zu rechnen, hiess es im September in einem Kommentar, der eine Rückstufung von "Buy" zu "Neutral" begleitete. Bemängelt wurden auch hohe Kosten. Ein Argument für den Schweizer Versicherungstitel bleibt die Dividendenrendite, die sich auf 5 Prozent beläuft.

Swiss Re

Der Swiss Re will ein Rebound an der Börse nicht recht gelingen. Die Einschätzungen zum Rückversicherungskonzern variieren deutlich und gleichen der Sprichwort mit dem halbvollen und halbleeren Glas. So empfiehlt Vontobel-Analyst Simon Fössmeier die Aktie zum Kauf und verweist auf die Dividendenrendite, bei der die Swiss Re mit 7,5 Prozent über fast allen anderen an der Schweizer Börse trohnt. Auch sieht Fössmeier die mit der Inflation steigenden Preise für Versicherungsprodukte sowie die steigenden Zinsen als Stütze für den Konzern. Wie auch bei der Zurich gilt als Pluspunkt für Swiss Re die starke Verankerung in den USA, "so sich Fixed Income endlich wieder lohnt", wie die Helvetische Bank schreibt.

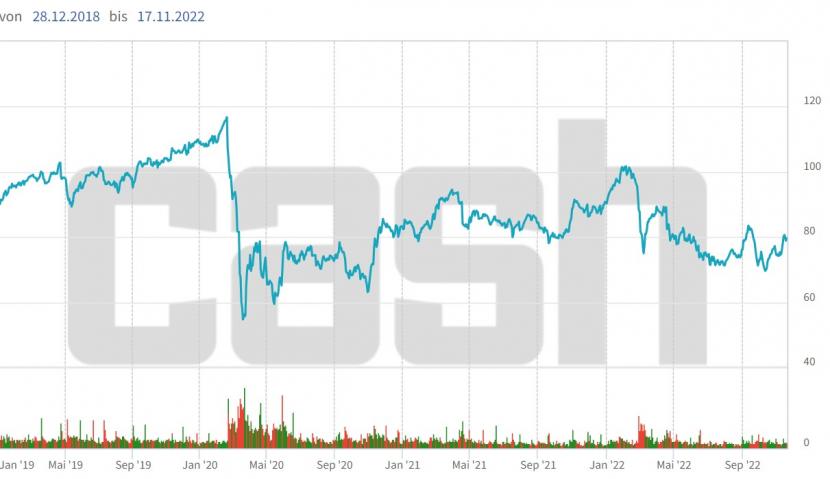

Der Swiss-Re-Kurs seit Anfang 2019: Den Corona-Rückgang hat der Kurs nach wie vor nicht aufgeholt.

Die schwache Kursentwicklung lässt sich aber auch mit den Drittquartalszahlen von Ende Oktober erklären, die negativ aufgenommen wurden. Die hohe Belastung durch Naturkatastrophen ist seit längerem ein Problem. Aus Sicht von Julius Bär hinkt die Swiss Re seit fünf Jahren mit der Profitabilität hinter den Erwartungen zurück. Für die UBS, die auf Swiss Re eine Verkaufsempfehlung ausstehen hat, leidet das Geschäft unter der Inflation. Preisanstiege bei den Prämien würden sich für Konkurrenten stärker auszahlen.

All dies muss niemandem vom Kauf der Swiss-Re-Aktie abhalten. Aber eine gewisse Unsicherheit besteht um den Titel, der sich auch daran zeigt, dass der schwere Fall des Kurses vom März 2020 noch immer noch nicht wieder wettgemacht wurde.