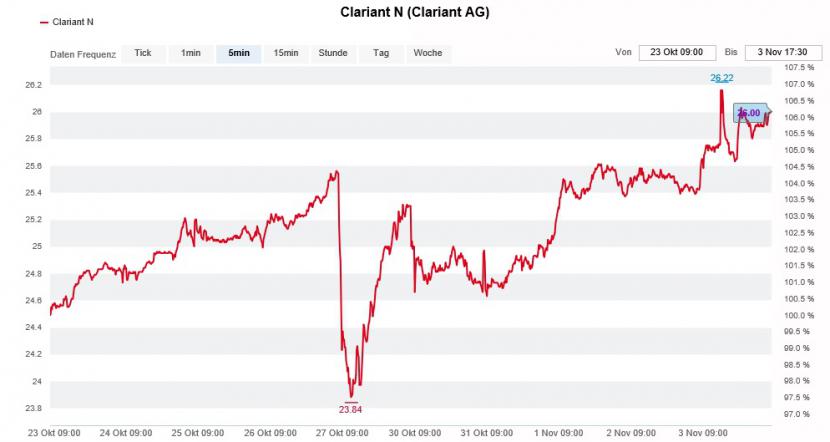

Seit Freitagvormittag gehen Spekulationen um, dass CVC Capital Partners für Clariant bieten will. Der finanzkräftige Risikokapitalgeber soll gemeinsam mit der deutschen Evonik ein Übernahmeangebot lancieren und den Spezialitätenchemiehersteller aus dem Baselbiet in einzelne Bereiche zerschlagen, schrieb die Nachrichtenagentur Bloomberg. Von diesen Spekulationen angetrieben kletterte die Clariant-Aktie am Freitag in der Spitze bis auf 26,22 Franken und damit auf den höchsten Stand seit September 2002.

An der Schweizer Börse SIX sind am Montagmorgen Gewinnmitnahmen zu beobachten. Zur Stunde verliert die Aktie 0,1 Prozent auf 25,98 Franken.

Das überrascht nicht, errechnet sich doch alleine seit Jahresbeginn ein sattes Kursplus von fast 50 Prozent. Ausserdem gibt man sich in Expertenkreisen eher skeptisch, was eine gemeinsame Offerte von CVC Capital Partners und Evonik anbetrifft.

Aus Sicht des für Alliance Bernstein tätigen Analysten verfügt CVC Capital Partners zweifelsohne über die notwendigen Mittel, um eine solche Übernahme stemmen zu können. Er schätzt die Feuerkraft von CVC Capital Partners auf 15 bis 20 Milliarden Dollar.

Evonik eher als Verkäufer von Geschäftsbereichen gesehen

Seines Erachtens dürfte der Finanzinvestor vor allem an den Bereichen Additives und Catalysis interessiert sein. Diese beiden Produktkategorien sind bei Clariant für etwa einen Viertel des operativen Jahresgewinns (EBITDA) verantwortlich.

Kursverlauf der Clariant-Aktie vor (links) und nach (rechts) der Aufgabe der Huntsman-Fusion (Quelle: www.cash.ch)

Zweifel hegt der Bernstein-Analyst hingegen am angeblichen Verbündeten Evonik. Er sieht den deutschen Chemiehersteller eher als Verkäufer eigener Geschäftsbereiche und weniger als potenzieller Käufer. Kommt dazu, dass der Konzernchef von Evonik erst kürzlich ein Interesse an Clariant verneint hatte.

Bei Alliance Bernstein wird die Clariant-Aktie deshalb weiterhin mit "Underperform" und einem Kursziel von 19,40 Franken zum Verkauf empfohlen. Immerhin auf ein Kursziel von 24 (zuvor 21) Franken kommt der Berufskollege von J.P. Morgan. Er stuft die Aktie denn auch mit "Neutral" ein.

White Tale steht nun in der Pflicht

Dem Analysten zufolge macht eine Unternehmensaufspaltung allerdings nur bedingt Sinn, beziffert er die Summe der einzelnen Geschäftsbereiche doch gerademal auf 21,20 Franken je Aktie. Auf einen fairen Aktienkurs von 26 Franken kommt der Analyst, sollte Clariant den Forderungen des oppositionellen Grossaktionärs White Tale nachkommen und sich vom Bereich Plastics & Coatings trennen.

Wie es im hiesigen Berufshandel heisst, steht White Tale nach dem vereitelten Zusammenschluss zwischen Clariant und Huntsman gegenüber den anderen Mitaktionären in der Pflicht. Mit dem Vorschlag, dass sich Clariant vom margenschwachen Bereich Plastics & Coatings trennen soll und mit dem Verkaufserlös die anderen Geschäftsaktivitäten zu verstärken sei, ist es nicht getan, lautet der Tenor.

Mit gut 20 Prozent der Stimmen ist White Tale der mit Abstand grösste Anteilseigner, gefolgt von den ehemaligen Süd-Chemie-Aktionären. Sie halten knapp 14 Prozent an Clariant.