Der Plan des Bayer-CEOs Werner Baumann klang so einfach wie erfolgsversprechend: Mit der Übernahme des US-Agrarkonzerns Monsanto sollte das Agrargeschäft mit einem Schlag massiv ausgebaut und hochprofitabel gemacht werden. Die daraus sprudelnden Einnahmen sollten ins schwächelnde Pharmageschäft investiert werden, wo in den nächsten Jahren für den Pharma-Riesen wichtige Patente für Blockbuster auslaufen.

Doch es kam anders: Die Monsanto-Übernahme - mit 63 Milliarden die teuerste Übernahme der deutschen Wirtschaftsgeschichte - entwickelte sich zum Rohrkrepierer. Denn neben dem lukrativen Agrargeschäft brockte sich Bayer mit Monsanto auch eine milliardenschwere Klagewelle ein. Der Unkrautvernichter Glyphosat soll laut Kägern Krebsrisiken bergen. Die Vergleichszahlungen gehen in die Milliarden und sind noch lange nicht abgeschlossen.

Bayer schockt Anleger mit Ausblick

Letzte Woche kam es dann noch dicker: Bayer verschreckte mit einem enttäuschenden Ausblick und einer Gewinnwarnung die Anleger. Für Ernüchterung sorgte vor allem, dass Bayer bei Monsanto Wertberichtigungen im "mittleren bis höheren einstelligen Milliardenbetrag" vornehmen musste. Für Analysten der HSBC deutet dies daraufhin, dass die langfristigen Wachstumsaussichten der überteuerten Monsanto-Akquisition niedriger seien als angenommen.

Zudem sind die Auswirkungen der Pandemie sowohl im Agrargeschäft als auch im Pharmageschäft laut CEO Baumann "tiefgreifender" als zunächst befürchtet. Gleichzeitig belastet die Corona-Pandemie das Pharma-Geschäft, weil viele nicht notwendige Behandlungen verschoben wurden. Roche und Novartis können zwar ein Lied davon singen, stehen aber weit besser da als Bayer.

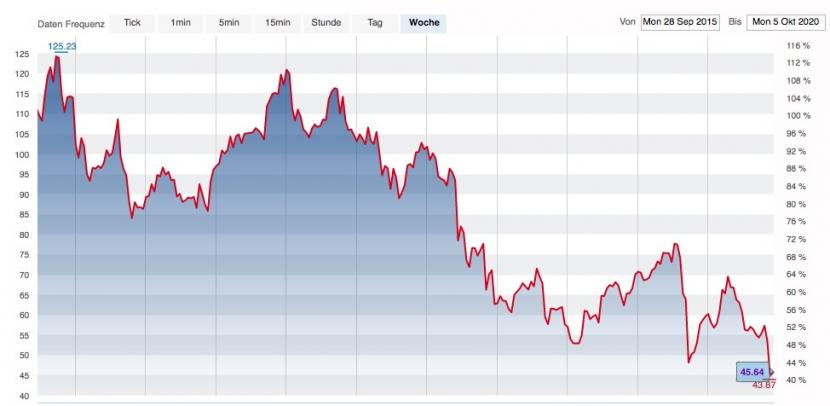

Die Aktie brach an gleichen Tag um zeitweise 13 Prozent ein. Mittlerweile sind die Titel so günstig wie seit 2011 nicht mehr. Allein seit der Monsanto-Übernahme 2018 hat Bayer mehr als die Hälfe seines Börsenwerter verloren. Derzeit ist Bayer mit etwa 46 Milliarden Euro bewertet. Heisst: Die teuer erkaufte Strategie neben der Pharmasparte eine lukrative Agrasparte aufzubauen, funktionierte bisher nicht.

Entwicklung der Bayer-Aktie in den letzten fünf Jahren, Quelle: cash.ch

Dabei braucht Bayer ein gut laufenden Agrargeschäft, um Investitionen in neue Medikamente für die Pharma-Pipeline tätigen zu können. Ab 2024 läuft etwa das Patent für den Blockbuster Xarelto aus – ein Arzneistoff zur Hemmung der Blutgerinnung. Die Forschungspipeline bietet derzeit noch kein anderes Medikament, das die Umsatzverluste ausgleichen könnte. Auch für das Augenheilmittel Eylea, welches Bayer Milliardenumsätze beschert, läuft Mitte der 2020er-Jahre aus.

Aktie zu stark nach unten geprügelt?

Angesichts dieser vielen Fehlentwicklungen der letzten Jahre ist es nur folgerichtig, dass Bayer an der Börse abgestraft wird. Doch im Hinblick auf den dramatischen Kursabfall stellt sich die Frage, ob die Aktie nicht zu sehr nach unten geprügelt wurde. Seit 2015 resultiert ein Minus von sage und schreibe 68 Prozent. Zwar ist ein starker Kursrückgang noch lange kein Kaufargument, doch grundsätzliche Trends sprechen langfristig noch immer für Bayer.

Eine immer stärker anwachsende Weltbevölkerung will ernährt werden. Gleichzeitig geht diese Entwicklung aber aufgrund der Urbanisierung und Erosion mit einem starken Schwund an Ackerbau einher. Heisst: Es werden immer mehr Agrarprodukte gebraucht, welche die Landwirtschaft effizienter machen. In der Pharma-Sparte laufen die Blockbuster zwar in den nächsten Jahren ab, dennoch bringen sie bis dahin noch immer Milliarden-Erträge.

Analysten glauben an Bayer

Das Gros der Analysten bleibt bei der Bayer-Aktie denn auch optimistisch. Gemäss Bloomberg sprechen sich 16 Analysten für einen Kauf der Aktie aus, 11 raten zum Halten und nur ein Analyst gibt ein "Sell"-Rating heraus. Seit dem Ausblick-Debakel von letzter Woche haben 9 Analysehäuser ihr "Buy"-Rating bekräftigt.

Laut UBS-Analyst Michael Leuchten gibt es eine Erklärung für das Timing des schwachen Ausblicks. Er sieht den Grund in der Corona-Krise, die die gewöhnlich zur Jahresmitte übliche strategische Überprüfung deutlich verzögert habe.

Für Anleger mit einem langen Atem könnte sich sie die Bayer-Aktie als Schnäppchen erweisen. Sie weist derzeit ein Kurs-Gewinn-Verhältnis (KGV) von 8 aus. Mit einer Dividendenrendite von rund 6 Prozent (laut CNBC) dürften die Titel jetzt insbesondere für Dividendenjäger spannend sein.