Gerade als die globale Geldpolitik auf den Tempomat umschaltet, wird die Weltwirtschaft von einer weiteren Turbulenz heimgesucht: dem Anstieg der Ölpreise. Die Annäherung des Rohölpreises an die Marke von 100 Dollar pro Barrel führt den Zentralbankern vor Augen, dass die Ära der Volatilität, die durch die Pandemie und den Krieg in der Ukraine eingeläutet wurde, nicht vorbei ist.

Es zeigt, dass die «höher für länger»-Haltung, die der Vorsitzende der US-Notenbank Jerome Powell letzten Monat in Jackson Hole für die Zinssätze signalisierte, mehr denn je von dem «Zeitalter der Verschiebungen und Brüche» umrahmt wird, das seine Kollegin aus der Eurozone, Christine Lagarde, auf der gleichen Veranstaltung beschrieb.

Was den Ölpreis antreibt.

Die Frage, ob der Anstieg der Rohölpreise nur eine vorübergehende Erscheinung oder etwas Dauerhaftes ist, beschäftigt die Zentralbanker, die sich diese Woche von London bis Washington treffen - nicht zuletzt, weil Öl sowohl die Verbraucherpreise anheizen als auch das Wirtschaftswachstum bremsen kann. Diese Abwägung wird den sich abzeichnenden Konsens unter den Notenbankern auf die Probe stellen, dass die Inflationsrisiken so weit eingedämmt sind, dass sie die Straffung der Geldpolitik vorerst aussetzen.

Sofortiges Warnsignal für Zentralbanker

«Der jüngste Anstieg der Ölpreise ist wenig hilfreich», so Dario Perkins, Wirtschaftsexperte bei GlobalData TS Lombard, in einem Bericht. «Dennoch ist es wichtig, diese jüngsten inflationären Entwicklungen im Kontext zu sehen. Wir sind noch nicht in Gefahr, zwölf Monate solider Disinflationsfortschritte zunichte zu machen - nicht einmal annähernd.»

Rohöl der Sorte Brent hat ein 10-Monats-Hoch von etwa 95 Dollar pro Barrel erreicht, da die Exportbeschränkungen Saudi-Arabiens und Russlands in Verbindung mit den sich verbessernden Aussichten für die USA und China die Preise in die Höhe trieben.

Für Zentralbanker können solche Rohstoffspitzen ein sofortiges Warnsignal sein. Mitarbeiter des Internationalen Währungsfonds haben in einem neuen Papier über 100 Inflationsschocks seit den 1970er Jahren untersucht und festgestellt, dass sich nur in etwa 60 Prozent der Fälle das Wachstum der Konsumentenpreise innerhalb von fünf Jahren dauerhaft verlangsamt hat.

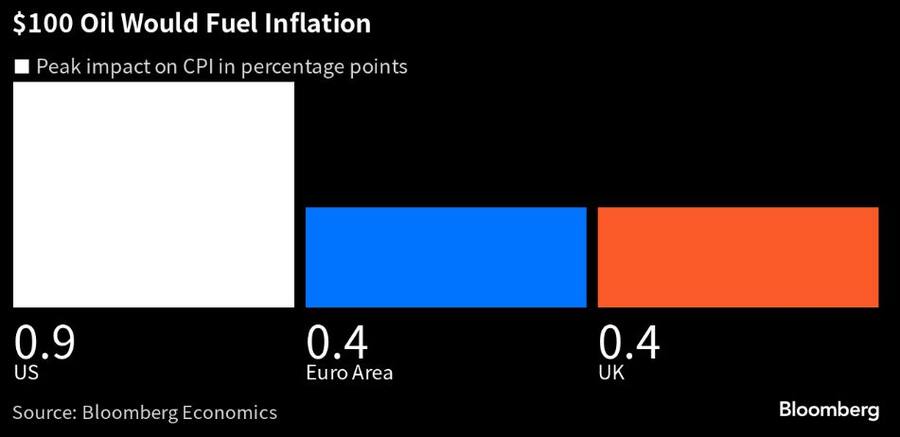

Wie ein Ölpreis von 100 Dollar die Inflation beeinflusst.

Wenn dieser Anstieg letztendlich dazu führt, dass der Ölpreis bis zum vierten Quartal durchschnittlich 100 Dollar pro Barrel beträgt, könnte dies nach Berechnungen von Bloomberg Economics einen Spitzeneffekt von bis zu 0,9 Prozentpunkten auf die US-Inflation haben. In der Eurozone und im Vereinigten Königreich liegt der Wert eher bei 0,4 Prozentpunkten.

«Der Anstieg des Ölpreises wird für alle Zentralbanken eine Rolle spielen», da sich die Inflationseffekte in die «falsche» Richtung bewegen, so Brad Bechtel, globaler Leiter der Devisenabteilung bei Jefferies in New York.

Schnellere Inflation ein Problem für den Anleihemarkt

Eine schnellere Inflation wäre ein schwerer Schlag für den Anleihemarkt, der bereits darauf wettet, dass die Fed die Zinsen länger hochhalten muss, um das Preiswachstum wieder auf das Zielniveau zu bringen. Die Renditen zweijähriger Staatsanleihen sind seit Anfang des Monats um mehr als 30 Basispunkte gestiegen und notieren in der Nähe ihres 16-Jahres-Hochs vom Juli. Die Renditen über die gesamte deutsche Kurve sind allein in diesem Monat um etwa 25 Basispunkte gestiegen, so dass die 10-jährige Laufzeit nahe dem höchsten Stand seit 2011 liegt.

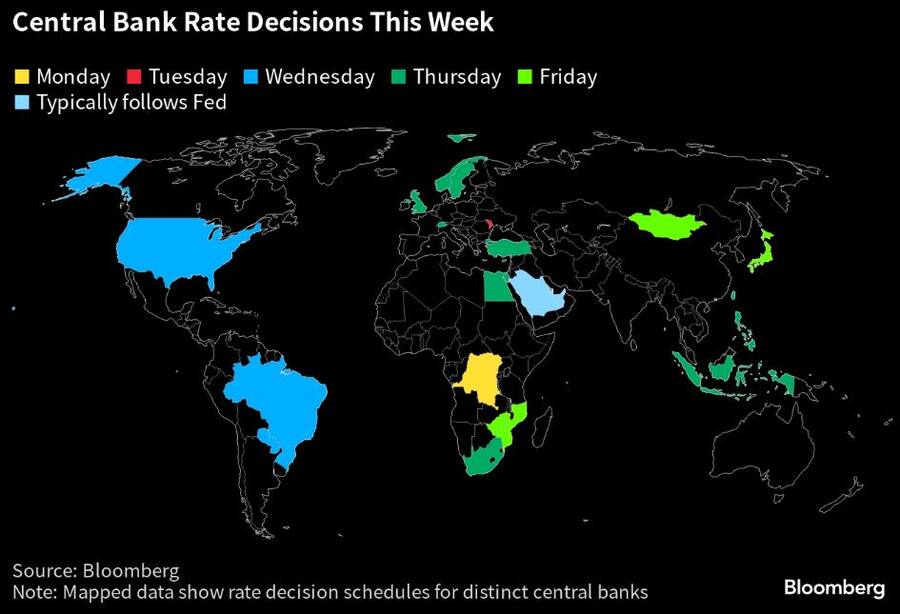

Derartige Bedenken überschatten eine für die globale Geldpolitik entscheidende Woche, in der die US-Notenbank (Fed) am heutigen Mittwoch wohl eine Pause bei der Straffung der Geldpolitik einlegen wird, wenn auch mit einem möglichen Hinweis auf weitere Massnahmen.

Am Donnerstag könnten die Bank of England, die Norges Bank, die schwedische Riksbank und die Schweizerische Nationalbank mit einer möglicherweise letzten oder vorletzten Erhöhung der Kreditkosten und dem Versprechen, diese hoch zu halten, nachziehen. Von der Bank of Japan werden am Freitag keine grösseren Schritte erwartet, aber die kommunikativen Vorbereitungen für die Abschaffung des letzten negativen Leitzinses unter den grossen Volkswirtschaften scheinen im Gange zu sein.

Letzte Woche signalisierte die Europäische Zentralbank eine Pause, nachdem sie kurz davor stand, die Zinssätze wieder anzuheben - ein Schritt, den ihr ehemaliger Chefökonom Peter Praet sofort mit dem steigenden Ölpreis in Verbindung brachte. «Die Verbraucher und Haushalte reagieren extrem empfindlich auf die Öl- und Lebensmittelpreise, daher halte ich es für richtig, dass die EZB ein Signal sendet», sagte er nach der Ankündigung gegenüber Bloomberg Television.

Wann die Zentralbanken diese Woche entscheiden.

Risiken in beide Richtungen

Die Inflationserwartungen in Europa steigen weiter an. Der Markt geht davon aus, dass die Verbraucherpreise in den nächsten drei Jahren im Durchschnitt um 2,4 Prozent steigen werden, was deutlich über dem Ziel der EZB liegt, während es vor zwei Monaten noch weniger als 2 Prozent waren.

Die australische Zentralbank sieht «Aufwärtsrisiken» für die globale Inflation in den kommenden Monaten durch die Lebensmittel- und Ölpreise, wie aus dem Protokoll ihrer Vorstandssitzung vom 5. September hervorgeht. Es wird erwartet, dass die höheren Kraftstoffpreise die Inflation im laufenden Quartal ankurbeln werden. Die Reserve Bank of Australia rechnet nach wie vor mit einer Abschwächung der Preise auf breiterer Basis, auch wenn die Inflation wahrscheinlich nicht vor Ende 2025 wieder in den Bereich ihres Zielbandes von 2-3 Prozent zurückkehren wird. Ökonomen befürchten, dass die RBA ihre Wirtschaftsprognosen, die derzeit auf einem Brent-Rohölpreis von 80 Dollar pro Barrel basieren, der weit unter den derzeitigen 95 Dollar liegt, nach oben korrigieren muss.

Die Risiken gehen in beide Richtungen. Die spanische Zentralbank warnte am Dienstag davor, dass die Inflation in diesem und im nächsten Jahr aufgrund der höheren Rohölpreise schneller steigen wird als erwartet, und dass das Wirtschaftswachstum schwächer ausfallen wird, was diese doppelte Gefahr unterstreicht.

Europa abhängig von Energieimporten

Diese konjunkturellen Sorgen haben den Euro in der vergangenen Woche auf ein Sechsmonatstief gedrückt, da die Märkte darauf wetten, dass die europäische Wirtschaft höhere Zinsen nicht verkraften kann. Die Händler rechnen bereits mit mehr als zwei Zinssenkungen um je einen Viertelpunkt im nächsten Jahr und sehen über die Hinweise der EZB hinweg, dass die Kreditkosten noch länger hoch bleiben werden.

Letztes Jahr wurde der Kontinent in eine Krise gestürzt, nachdem er von russischem Gas abgeschnitten wurde und der Euro die Parität zum Dollar durchbrach. Es bleibt abzuwarten, wie gut Europa dieses Jahr zurechtkommen wird, wenn die Preise weiter steigen.

Auch die Wachstumsaussichten bereiten der OECD-Chefvolkswirtin Clare Lombardelli Sorgen. Sie erklärte am Dienstag gegenüber Reportern, dass die Auswirkungen «die Haushalte und die Nachfrage belasten werden» - und dass Europa aufgrund seiner Abhängigkeit von Energieimporten stärker leiden wird als die USA. Die Steuern in Europa bedeuten, dass man dort weniger empfindlich auf Kostenveränderungen reagiert als in den USA. Im vergangenen Jahr waren die Kosten für Benzin in Deutschland und im Vereinigten Königreich etwa doppelt so hoch wie in den USA.

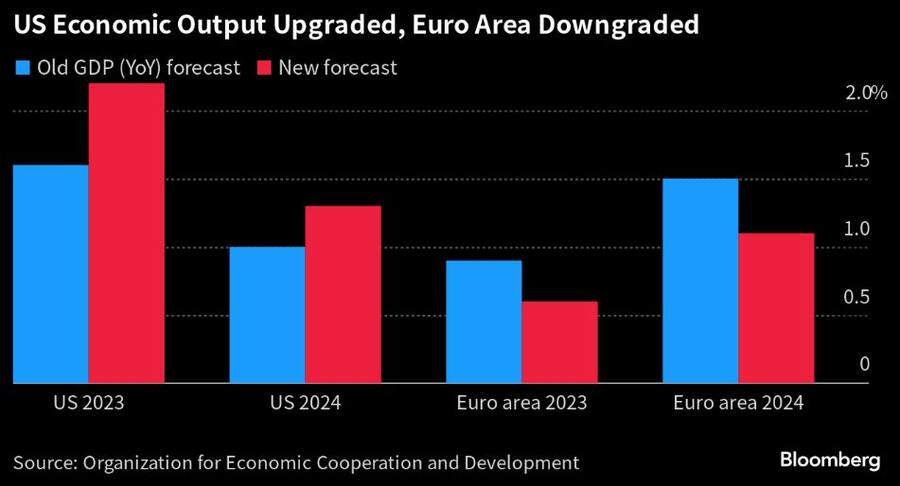

Der wirtschaftliche Ausblick für die USA und die Eurozone.

Die Fed-Beamten sorgen sich möglicherweise eher um die Auswirkungen auf das Wachstum als auf die Inflation. Laut Anna Wong, leitende US-Ökonomin bei Bloomberg Economics, deutet das Modell der Zentralbank darauf hin, dass die Entscheidungsträger auf höhere Rohstoffpreise eher mit einer Zinssenkung als mit einer Zinserhöhung reagieren werden. «Wenn man so will, wirkt sich das langfristig eher auf die Wachstumsseite der Goldlöckchen-Gleichung als auf die Inflationsseite aus», sagte Maya A Bhandari, Leiterin des Bereichs Multi Asset bei BNP Paribas Asset Management UK, gegenüber Bloomberg Television.

US-Konsumausgaben dürften sinken

In den USA kommt der Ölpreisanstieg zu einer Zeit, in der Konsumenten bereits Anzeichen von Anspannung zeigen. Die Zinszahlungen verschlingen einen immer grösseren Teil des verfügbaren Einkommens, und die während der Pandemie aufgebauten Ersparnisse sind fast aufgebraucht. Höhere Energiekosten werden wahrscheinlich dazu beitragen, die Konsumentenausgaben einzuschränken, so dass die Zentralbank weniger Grund hat, die Geldpolitik weiter zu straffen.

Die Fed-Beamten werden sehr wachsam sein, wenn es Anzeichen dafür gibt, dass die Inflationserwartungen steigen, aber bisher ist das nicht der Fall. Bloomberg Economics rechnet noch nicht damit, dass die Entscheidungsträger gezwungen sein werden, in die eine oder andere Richtung zu reagieren. "Standardmodelle implizieren, dass die politischen Entscheidungsträger diese Art von Schock wahrscheinlich übersehen würden", schreiben Ana Andrade und Jamie Rush in einem Bericht. «Wir gehen davon aus, dass der Schock noch nicht gross genug ist, um die Aussichten für die Zinssätze zu verändern.»

Als Richtschnur für ihre Reaktion haben die Zentralbanken die bittere Erinnerung an die 1970er Jahre - eine Zeit, in der langwierige Ölschocks aufgrund von Versorgungsengpässen in den fortgeschrittenen Volkswirtschaften sowohl zu einer anhaltenden Inflation als auch zu einer Beeinträchtigung des Wachstums führten.

Vor diesem Hintergrund haben einige Entscheidungsträger argumentiert, dass die Schlüsselfrage für die Zinssätze jetzt nicht darin besteht, wie hoch sie steigen, sondern wie lange sie dort bleiben. «Die Zentralbanken können nichts gegen diese kurzfristigen angebotsbedingten Schocks tun, aber sie können etwas tun, um die Erwartungen im Rahmen zu halten», sagte Charles Seville, Ökonom bei Fitch Ratings in London, in einem Interview. «Das ist der grosse Unterschied zu den 1970er Jahren - wir haben jetzt Zentralbanken, die eine bessere Erfolgsbilanz haben, wenn es darum geht, die Inflation auf das Zielniveau zu bringen.»

(Bloomberg/cash)

2 Kommentare

Frage: was haben Spekulationen, Ölpreise und andere Rohstoffpreisen, mit der Inflation zu tun? Wenn wir als Laien dies verstehen, das die Saudis und Russland die Welt destabilisieren wollen, wird es wohl auch jeder Finanz-Experte richtig einschätzen können. Was Rohstoffe anbelangt, so sind wir alle in den Händen der Spekulanten.

Wenn der Ölpreis steigt so steigen die Energiekosten. Wenn die Zinsen steigen so steigen die Mieten. Die Prämien für die Krankenkassen steigen sowieso. Wie will die SNB die Inflation mit steigenden Zinsen bekämpfen? Wenn ich mich 40 - 50 Jahre zurückerinnere: Hohe Zinsen hohe Inflation. So war's und nicht anders.