Die Anleger dürfen bei Swisscom fürs erste aufatmen. Die Aktie des in Bern beheimateten Telekommunikationskonzerns haben die Kursscharte vom Frühjahr weitestgehend wettgemacht. Gut 6 Prozent trennen sie mittlerweile wieder von den Jahrestiefstkursen von 430 Franken von Anfang Februar. Und: In ziemlich genau einer Woche wird den Aktionären die Dividende von 22 Franken je Titel - abzüglich Verrechnungssteuer - aufs Konto gutgeschrieben. Das entspricht brutto einer Rendite von fast 5 Prozent.

In einer Studie der Berenberg Bank zum Schweizer Telekommunikationssektor finden die Autoren allerdings keine guten Worte für die dividendenstarke Swisscom-Aktie. Nach einer Reduktion ihrer Gewinnschätzungen für die kommenden Jahre um bis zu 15 Prozent beziffern sie das Kursziel neu auf gerademal 375 (bisher: 380) Franken. Nicht zuletzt aufgrund des rechnerischen Rückschlagspotenzials von fast 20 Prozent wird Anlegern dazu geraten, einen grossen Bogen um die Aktie zu machen.

Dividendenkürzung nicht auszuschliessen

Seit Orange Schweiz in einer Nacht-und-Nebel-Aktion an den französischen Milliardär Xavier Niel verkauft und in Salt umfirmiert wurde, warnen Beobachter vor einem intensiveren Wettbewerb im Schweizer Telekommunikationsmarkt. Leben und leben lassen, lautet bisweilen jedoch das Motto bei den drei Marktführern Swisscom, Sunrise Communications und Salt.

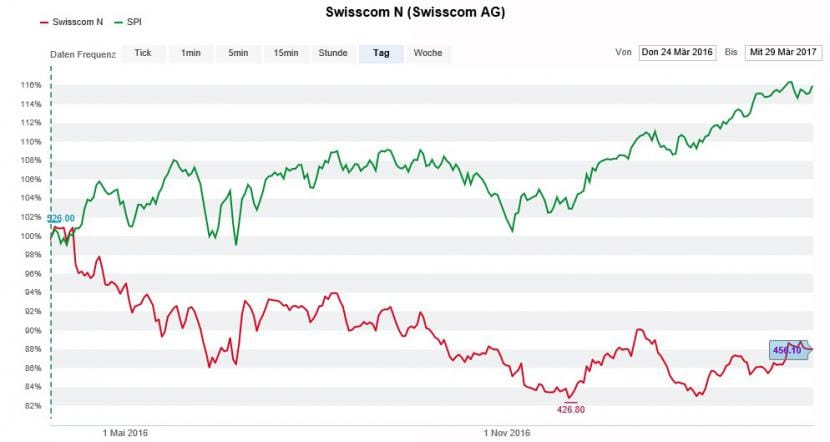

Die Swisscom-Aktie (rot) hinkt dem breit gefassten SPI (grün) weit hinterher (Quelle: www.cash.ch)

Dennoch ist die attraktiv hohe Dividende bei Swisscom nicht in Stein gemeisselt. Die Strategie des Unternehmens zur Verteidigung seiner Marktanteile im Heimmarkt Schweiz wird zwangsläufig zu einem tieferen freien Cash Flow führen. Der Cash Flow, also die der Swisscom unter dem Strich zufliessenden Barmittel, geht bereits vollständig für die Dividendenzahlung drauf.

Für die Berenberg-Analysten ist es deshalb nur eine Frage der Zeit, bis der freie Cash Flow die Dividende nicht mehr deckt. Nicht erwähnt wird allerdings, dass der unangefochtene Schweizer Marktführer in den letzten Jahren hohe Vorabinvestitionen stemmen musste. Insbesondere der Ausbau des hiesigen Glasfasernetzes kostete viel Geld. Fallen diese Investitionen weg oder werden sie zumindest weniger, bekommt Swisscom finanziell wieder etwas Schnauf.

Gerade amerikanische Analysten meiden die Aktie

In Expertenkreisen schwappt der wegen ihrer hohen Dividende bei hiesigen Anlegern noch immer beliebten Aktie eine Menge Skepsis entgegen. Wie Erhebungen der Nachrichtenagentur verraten, wird sie von jedem zweiten Analysten zum Verkauf empfohlen. Darunter sind auch jene mächtiger amerikanischer Investmentbanken wie J.P. Morgan, Morgan Stanley oder Goldman Sachs. Das dürfte damit zu tun haben, dass Swisscom je nach Bewertungskennzahl noch immer einen Aufschlag von 20 bis 30 Prozent gegenüber vergleichbaren europäischen Mitbewerbern aufweist.

Nur die Zürcher Kantonalbank lässt sich davon nicht beirren. Mit ihrem "Übergewichten" lautenden Anlageurteil hält sie anderen Banken weiterhin entgegen. Das durchschnittlich bei 450 Franken liegende Kursziel deckt sich knapp mit den aktuellen Kursnotierungen. Mit 375 Franken ist das überarbeitete Kursziel der Berenberg Bank am unteren Ende der Prognosenspannweite anzusiedeln.