Die Berliner Smartphone-Bank N26 rechnet fest mit einem US-Start im ersten Quartal 2019, wie USA-CEO Nicolas Kopp bei einem Besuch der Bloomberg-Büros in New York erklärte. Ursprünglich war der Markteintritt bereits für Ende 2018 vorgesehen. Kopp: "Doch einige Schritte haben länger gedauert als gedacht." Details nannte er nicht. Hinter N26 stehen unter anderem die Allianz-Gruppe und Valar Ventures von Peter Thiel, einem frühen Investor von Facebook.

Ebenfalls auf der Zielgeraden befindet sich nach eigenen Angaben der Handy-Bezahlanbieter Revolut aus London. "Wir sind noch nicht in den USA gestartet, hoffen aber für die nächsten Monate darauf. Wir sind sehr nah dran", sagte CEO und Gründer Nikolay Storonsky gegenüber Bloomberg. Rund 60'000 potenzielle Kunden würden bereits auf der US-Warteliste stehen.

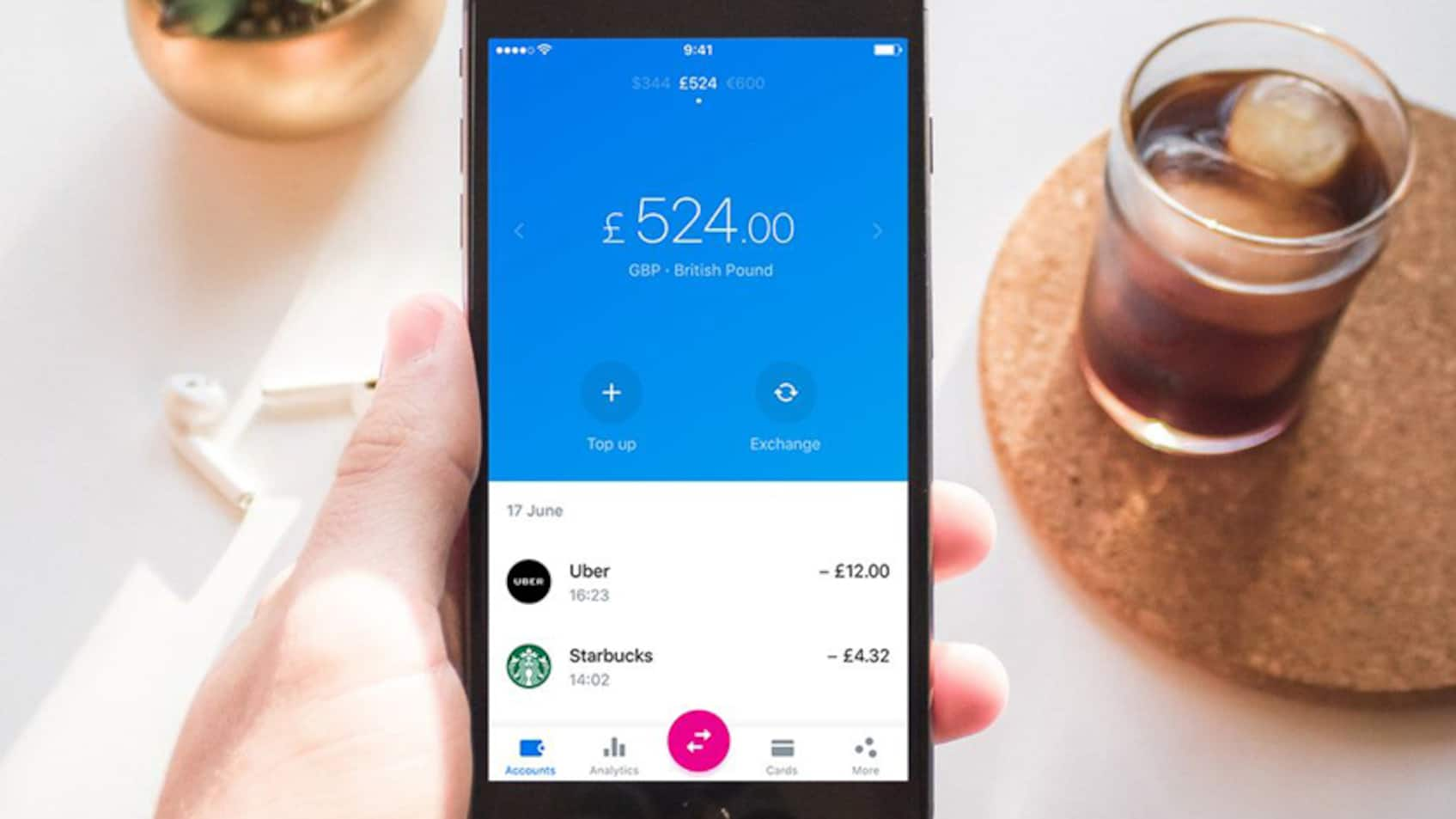

Die beiden Fintechs hatten europaweit mit Finanzdienstleistungen via Smartphone in kürzester Zeit viele Kunden gewonnen und so traditionellen Banken Konkurrenz gemacht. N26, dessen wichtigstes Produkt ein kostenloses Girokonto ist, zählt inzwischen mehr als eine Million Kunden, pro Tag kommen 4000 neue hinzu. Bei Revolut, das sich als "digitale Banking-Alternative" bezeichnet, sind es fast 3 Millionen Nutzer.

Welche Bedeutung mache Fintechs inzwischen haben, zeigt nicht zuletzt das Beispiel Wirecard AG. Der deutsche Anbieter von Zahlungssystemen, ebenfalls Herausforderer traditioneller Banken, hatte vor kurzem die Deutsche Bank AG beim Marktwert überholt.

N26 setzt auf ehemaligen Investmentbanker

N26 setzt bei der US-Expansion mit Kopp auf einen 31-jährigen Schweizer, der fünf Jahre lang im Investmentbanking von Morgan Stanley gearbeitet hatte und 2015 zu N26 gewechselt war.

Er hält die Erfolgschancen seines Unternehmens für gut. "In den USA gibt es keinen klaren Marktführer unter den Smartphone-Finanz-Anbietern. Das schafft Raum für jemanden wie uns", erklärte er. Er sehe zwar viele kleinere Startups und auch größere Banken mit mobilen Apps, doch keines der Angebote habe bislang richtig Fahrt aufgenommen.

Gleichzeitig gesteht er vor dem geplanten Markteintritt ein, dass sich nicht alles von Europa eins zu eins in die USA übertragen lasse. Lokale Anpassungen seien notwendig.

"In den USA gibt es beispielsweise eine Earn-As-You-Spend-Kultur - Kunden wollen für die Nutzung eines Produktes mit Punkten oder dergleichen belohnt werden, was wir in dieser Form in Europa nicht haben", sagte Kopp. "Daher werden wir für Nutzer in den USA ein Belohnungssystem einführen, basierend auf Ausgaben-Profil und Konto-Kategorie."

USA soll für N26 zu signifikantem Markt werden

Anders als in Europa, wo N26 seit Juli 2016 über eine eigene Vollbanklizenz von BaFin und EZB verfügt, will das Unternehmen seine App in den USA zusammen mit einer lokalen Bank anbieten. Eine eigene US-Banklizenz zu einem späteren Zeitpunkt sei möglich.

Die räumliche Nähe zu Valar Ventures, die ebenso wie die US-Sparte von N26 in New York Büros hat, sei hilfreich. "Wir sind mit den Kollegen regelmäßig in Kontakt. Sie vermitteln uns Kandidaten für Jobs und helfen bei vielen anderen Dingen", erklärte Kopp.

Dass es N26 mit dem Gang in die USA ernst meint, daran lässt Kopp keinen Zweifel. "Wir wollen die USA zu einem signifikanten Markt aufbauen, sonst würden wir gar nicht erst hierherkommen", sagte. er.

(Bloomberg)