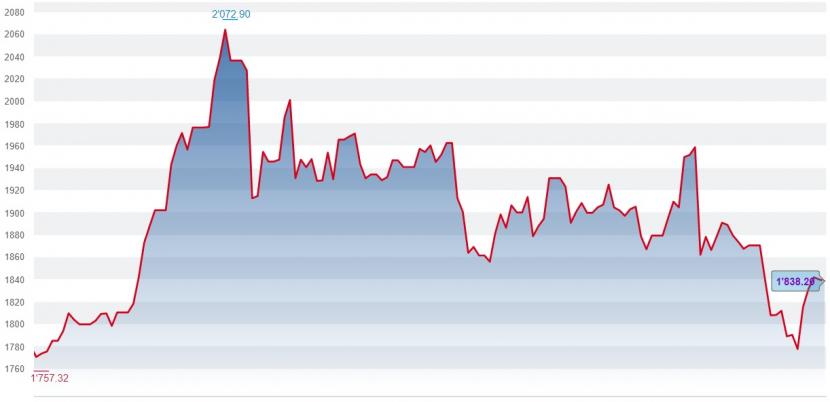

Goldbullen tun sich im Moment trotz anhaltender Corona-Krise schwer. Das schon seit Menschengedenken verehrte Edelmetall handelt aktuell 11 Prozent unter dem Corona-Allzeithoch von Anfang August. Dieses lag bei 2072 Dollar pro Unze.

Damals profitierte Gold als "Krisenwährung" noch von der schwierigen Lage wegen der Coronaviruspandemie. Doch insbesondere die Anfang November dank guter Forschungsergebnisse deutlich erhöhte Hoffnung auf einen Impfstoff gegen das Virus hat den Goldpreis belastet und für kurze Zeit sogar unter die Marke von 1800 Dollar gedrückt.

Goldpreisentwicklung seit Anfang Juli (Quelle: cash.ch).

Diese Entwicklung irritiert auf den ersten Blick, wenn die Situation an den Devisenmärkten angeschaut wird. Der Dollar hat Anfang November trotz Impfstoff-Euphorie seine im Juni begonnene Schwächephase fortgesetzt.

Eine Dollarschwäche sollte den Goldpreis eigentlich stützen: Da Rohstoffe, zu denen auch Edelmetalle wie Gold gehören, in Dollar gehandelt werden, muss man bei einem schwachen Dollar mehr Geld für die gleiche Menge Rohstoff ausgeben und umgekehrt.

Der US-Dollar Index, der den Wert des Dollars mittels eines Währungskorbs aus sechs Währungen vergleicht, hat seit den positiven Impfstoff-Nachrichten knapp 2 Prozent an Wert verloren. Daher: Warum ist trotz des schwächelnden Dollars ein Negativtrend beim Goldpreis feststellbar?

Goldpreis und der nominale Zins

Ein Faktor schmälert aktuell die Attraktivität von Gold und dies hat mit mit einer der grundlegendsten Eigenschaften des Edelmetalls zu tun: Goldanlagen werfen keine Zinsen ab. Mehr noch, es fallen Lagerungskosten an. Bei den beliebten Gold-ETF (Exchange Traded Funds) werden ebenfalls Gebühren verrechnet.

In Zeiten von Wirtschaftskrisen, wenn Gold als Werterhaltungsanlage gefragt ist, mag dies weniger stark ins Gewicht fallen. Doch Anleihen mit geringem Risiko - im Normalfall Staatsanleihen - sind traditionellerweise die Alternative zur Krisenwährung Gold. Anleihen werfen im Gegensatz zu Gold Zinsen ab. Steigt die Rendite der Anleihen, verringert sich daher für Anleger die Attraktivität von Gold als Investment. Umgekehrt ist dies genauso der Fall.

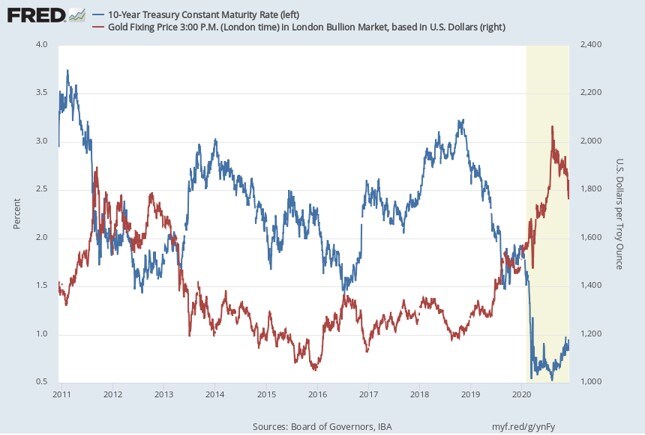

Die Rendite der US-Staatsanleihen mit zehnjähriger Laufzeit hatte sich zwischen Ende 2018 und August 2020 auch wegen der Geldpolitik der amerikanischen Zentralbank laufend verringert. Gleichzeitig gewann Gold - zuerst noch ohne die Coronakrise - beständig an Wert. Im August 2020 begann schliesslich eine gegenteilige Entwicklung Einzug zu halten.

Der fast spiegelbildliche Verlauf zwischen Anleihenrenditen (blau) und Goldpreis (rot). (Grafik: Federal Reserve Bank of St. Louis).

Doch wie bei vielem an den Börsen liegt die Krux im Detail. Nach Ansicht von Carsten Menke, Edelmetallexperte bei Julius Bär, ist die negative Beziehung zwischen Gold und der Rendite der US-Staatsanleihen mit zehnjähriger Laufzeit zwar gegeben. Doch sollte man vielmehr die Realzinsentwicklung beachten, wie Menke gegenüber cash.ch sagt. Bei dieser wird auch die goldpreistreibende Inflation berücksichtigt.

Der Realzins wird üblicherweise definiert, in dem von den Renditen der US-Staatsanleihen mit zehnjähriger Laufzeit die Inflationsrate abgezogen wird. Diese Differenz hat sich seit dem Tiefstwert von -1,08 Prozent Ende August auf aktuell -0,92 Prozent verkleinert. So hat die Entwicklung den Goldpreis trotz des immer noch bestehenden negativen Vorzeichens beim Realzins belastet.

Steigender Realzins dank wirtschaftlicher Erholung?

Die grosse Frage für den Goldpreis lautet daher: Wohin wird sich der Realzins 2021 entwickeln? Eine wirtschaftliche Erholung im nächsten Jahr dürfte dazu führen, dass Anleger noch stärker auf Risikopapiere wie Aktien setzen. Wenn Anleihen dann wieder vermehrt links liegen gelassen werden, sinkt deren Kurs. Per definitionem steigen damit die Anliehenrenditen.

Die Inflation in den USA sollte 2021 aber ebenfalls ansteigen. Allein aufgrund des Basiseffekts – im Vergleich zur jeweiligen Vorjahresperiode - dürfte die Teuerung bis in den Sommer hinein grösser als aktuell ausfallen. Doch dies wird am Markt bereits erwartet und ist schon eingepreist. Für die Goldbullen besteht daher einzig der Hoffnungsschimmer, dass die Inflation in den USA aus dem Ruder laufen wird, was jedoch nur Untergangspropheten wirklich prognostizieren.

Im Endeffekt sollte in der wirtschaftlichen Erholung der Anstieg der Anleiherenditen den Inflationsanstieg übertreffen. In Bezug auf den Realzins bedeutet dies, dass sich dieser 2021 tendenziell nach oben entwickeln und den Goldpreis belasten wird.

Gold verliert allgemein in der Anlegergunst

Der stärkste Gegenwind für den Goldpreis kommt für Menke 2021 jedoch aus einer anderen Richtung: "Die Notwendigkeit für die Anleger, Gold zuzukaufen, sinkt in der absehbaren wirtschaftlichen Erholung. Tiefe Zinsen allein sind in diesem Umfeld nicht hinreichend für einen steigenden Goldpreis."

Denn Gold ist heutzutage viel mehr als nur Krisenwährung oder Inflationsschutz. Mittels ETF ist das Edelmetall auch für private und institutionelle Anleger einfach zugänglich und handelbar und wird dadurch stark im Preis beeinflusst. Dass sich die Anleger schon jetzt zunehmend anderen Investitionen zuwenden und ihr Interesse an der Goldanlage verlieren, ist auch an den Geldflüssen bei den Gold-ETF ersichtlich - allein letzte Woche sind 42 Tonnen "abgeflossen".

Der Goldpreis sollte für den Edelmetallexperten in den nächsten 3 Monaten zwar noch bei 1850 Dollar pro Unze zu liegen kommen. Dies bietet Anlegern noch eine Chance, ihre Goldbestände dem wirtschaftlichen Ausblick anzupassen. Denn aufgrund der tendenziell steigenden Realzinsen und der veränderten Anlegernachfrage nach Gold erwartet die Bank Julius Bär auf 12 Monate einen Preis bei 1700 Dollar pro Unze - ein Abwärtspotenzial von 8 Prozent.