Die UBS erwartet gemäss ihrem am Dienstag vorgestellten Outlook Schweiz 2023, dass sich die Zinsen nach der zu erwartetenden Zinserhöhung der Schweizerischen Nationalbank (SNB) seitwärts bewegen werden. Der Leitzins und somit der Saron dürften ab März bei 1,5 Prozent verharren. Bei den 10-jährigen Bundesobligationen erwartet die Schweizer Grossbank per Jahresende eine Rendite von 1,25 Prozent.

Es stellt sich bei dieser Prognose die Frage, welches nun die bessere Refinanzierungsvariante ist: Saron oder langfristige Festhypothek. "Langfristig betrachtet über die letzten 20 Jahre spricht alles für den Saron", hält Claudio Saputelli, Leiter Immobillien und CIO Global Wealth Management bei der UBS, im Gespräch mit cash.ch fest.

Die schlechte Nachricht ist, dass der Zins bei der Saron-Hypothek oder die sogenannte Geldmarkthypothek vorerst noch einmal ansteigen wird, wie in einer Studie der UBS zum Zinsausblick Schweizer Immobilien steht. Die Perspektiven sind danach besser: "Eine starke Erhöhung der langfristigen Hypothekarzinsen in den nächsten vier Quartalen ist hingegen unwahrscheinlich", so Saputelli.

Festhypothek kann sich auszahlen

In Ihrer Szenario-Analyse zu Saron- und Festhypotheken hält die UBS fest, dass sich abhängig von der Inflationsentwicklung in den nächsten zehn Jahren Festhypotheken aber auch bei den aktuellen Zinsen durchaus auszahlen könnten. Trotzdem bleibt die Festhypothek im Basis-Szenario teurer als die Saron-Hypothek.

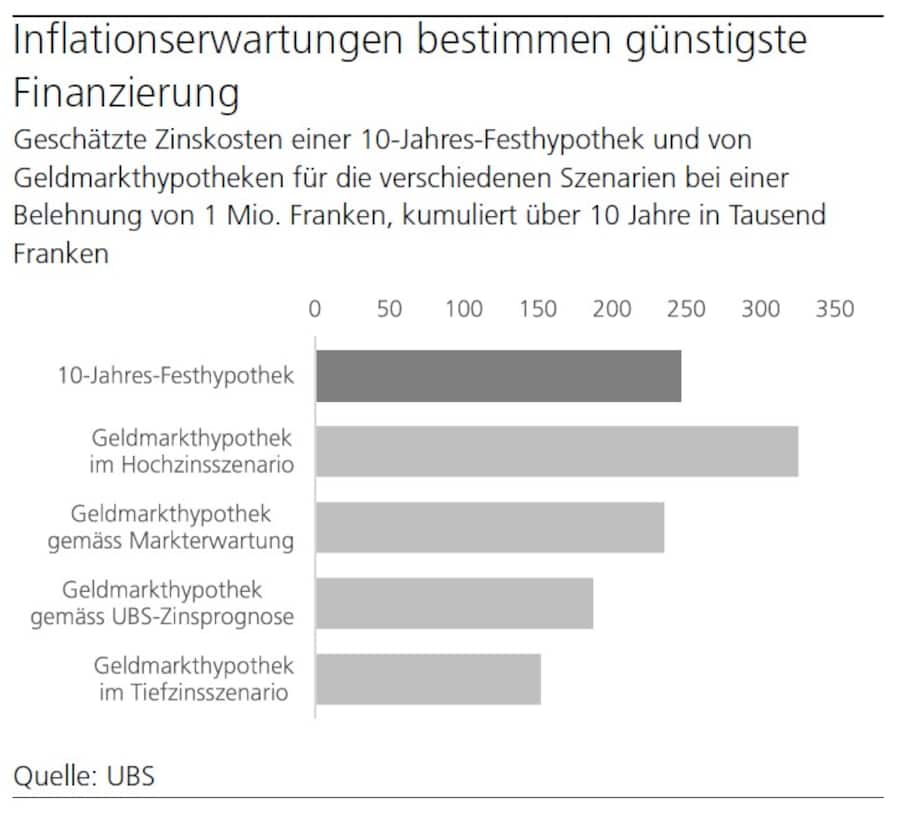

"Gemäss unserer Zinsprognose beträgt momentan der Aufschlag für eine 10-Jahres-Festhypothek über die gesamte Laufzeit gegen 30 Prozent des Zinsaufwands einer Geldmarkthypothek", erläutert Saputelli. Festhypotheken können aber durchaus sinnvoll sein. "Grundsätzlich sind Festhypotheken teurer, weil sich die Bank längerfristig refinanzieren muss. Aber mit einer Festhypothek bei erhöhter Verschuldung lässt sich sicher ruhiger schlafen."

Die längerfristigen Prognosen der UBS gehen dahin, dass sich der Saron in den nächsten fünf Jahren wieder auf einem tieferen Niveau einpendeln könnte. Das ist bei einem Vergleich von Saron- zu Festhypothek in Bezug auf die Kosten über einen Zeitraum von zehn Jahren relevant. Die drei Basis-Szenarien zum Saron im Vergleich zu einer Festhypothek zeigen, dass dies längerfristig ins Geld geht. "Im Tiefinflationsszenario liegt der kumulierte Zinsaufwand einer 10-Jahres-Festhypothek rund 60 Prozent höher als bei einer Geldmarkthypothek", halten die Analysten der UBS fest.

Um dem Dilemma etwas zu entkommen, macht es gemäss Saputelli Sinn, wenn Saron- und Festhypothek kombiniert werden. "So lässt das Gesamtrisiko bei den kurzfristigen Zinssätzen im Gegensatz zu den höheren Kosten der Festhypothek besser verteilen."

UBS Inflationserwartung Hypothekar- Szenariovergleich Saron und Festhypothek (Quelle: UBS)

Wer allerdings hofft, dass die Eigenheim-Preise in der Schweiz sinken könnten, dürfte gemäss Saputelli enttäuscht werden. "Die Preise werden sich in diesem Jahr tendenziell stabilisieren. Da die Nachfrage nach wie vor grösser als das Angebot ist, dürften die Preise mittel- bis langfristig weiter ansteigen."

Für Erstkäufer wird es härter und härter

Seit Beginn der Corona-Pandemie sind die Eigenheimpreise in der Schweiz stark gestiegen. Das stellt Kaufinteressierte vor immer höhere Hürden, sich ein Eigenheim leisten zu können. Wer nicht eine Lohnerhöhung von 20 Prozent in den letzten drei Jahren erhalten hat oder auf hohe Vermögen in der Familie zurückgreifenkann, muss massiv mehr Eigenkapital einschiessen.

"Wer vor 3 Jahren ein Eigenheim zu einem Preis von 1 Million Franken erworben hat, musste mindestens 200'000 Franken Eigenkapital mitbringen und erhielt eine Hypothek von 800'000 Franken unter der Voraussetzung, dass ein Bruttojahreseinkommen von 168'000 Franken vorhanden ist", erklärt Saputelli. “Als Faustregel für die Berechnung der Tragbarkeit gilt: Die monatlich anfallenden Kosten für ein Eigenheim sollten nicht mehr als ein Drittel des Bruttoeinkommens ausmachen. Zu den monatlichen Kosten zählen dabei den kalkulatorischen Hypothekarzins von rund 5 Prozent, allfällige Amortisation sowie Unterhalts- und Nebenkosten zu je 1 Prozent. In der Summe sollten somit die 7 Prozent von der Hypothekarsumme von 800’000 Franken ein Drittel des Bruttoeinkommens nicht übersteigen.”

Steigt der Preis eines Objekts nun um 15 Prozent auf 1,15 Millionen Franken so wie im Durchschnitt der letzten drei Jahre, so muss ein potenzieller Käufer bei gleichbleibendem Einkommen wesentlich mehr Eigenkapital aufbringen. Wegen der Berechnung der Tragbarkeit kann die Hypothek nämlich nicht erhöht werden. Entsprechend müssten dann rund 350'000 Franken Vermögen gegenüber den 200'000 Franken vor 3 Jahren vorhanden sein, damit die Tragbarkeit gewährleistet ist", ergänzt Saputelli.

Der Trend der letzten Jahre hin zu kleineren Wohnungen oder der Wahl einer Immobilie an der günstigeren Peripherie dürfte deshalb anhalten. "Es wird weiterhin generell zu wenig gebaut, speziell in den Ballungszentren. In Zürich beträgt die Leerstandsquote 0,07 Prozent, und daran dürfte sich vorerst wenig ändern. Deshalb wird sich die Tendenz in allen Regionen der Schweiz fortsetzen, dass weiterhin von eher unerschwinglichen an günstigere Standorte umgezogen wird. Also von Zug Richtung Luzern oder vom Pfannenstiel auf die andere Seite hinunter zum Greifensee", so Saputelli.

1 Kommentar

Die Geldmarkt-Hypothek Saron ist ein Auslaufmodell. Der SNB ist sie ein Dorn im Auge, weil sie die Hypothekarzinssätze verzerrt. Eine 3-jährige Termin-fix-Hypothek bei der CS kostet jetzt 2.08 % mit Saron gelten folgende Zinsbedingungen: Refinanzierungsmarge der 0.54..... Saron-Satz für 1 Jahr ca. 1.50 %...... also rendiert eine Saron-Hypothek nicht mehr sondern eher eine Festhypothek. Zudem - nicht vergessen die SNB wird im März und im Juni die Zinssätze anheben..... dann kann es sehr schnell gehen und die Zinssätze für Festhypotheken werden anziehen, zumal die Geschäftsbanken mehr auf Sparkapital zahlen.....