Welche Art der Immobilienfinanzierung ist nach den Leitzinserhöhungen der Schweizerischen Nationalbank (SNB) am attraktivsten? Diese Frage stellte cash.ch den Leserinnen und Lesern in einer Online-Umfrage, welche am Mittwoch, 5. Juli, aufgeschaltet wurde und bis Montagmorgen lief.

Hintergrund der Umfrage war die erneute Verschärfung der Geldpolitik durch die SNB. Sie hat Mitte Juni den Leitzins um weitere 25 Basispunkte auf 1,75 Prozent angehoben, was gerade die Zinskosten der in den letzten rund zwei Jahren boomenden Geldmarkthypotheken (Saron) direkt betrifft.

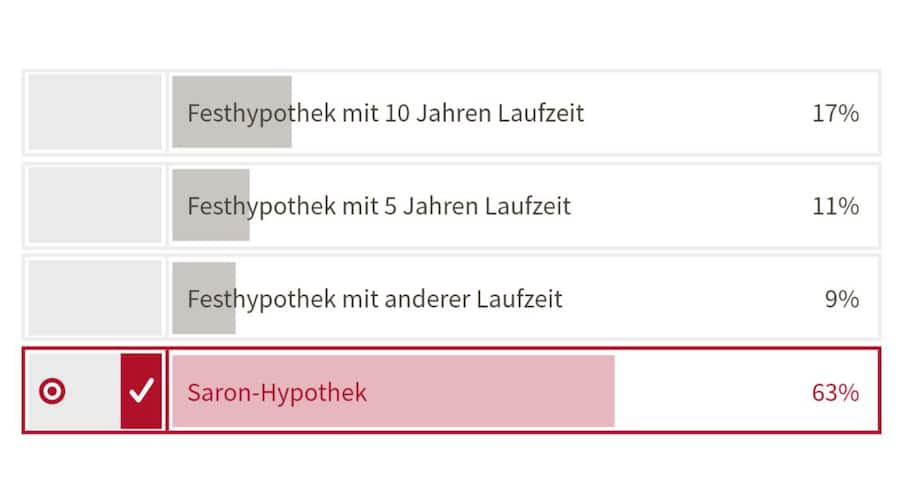

Die neue Umfrage von cash zeigt indes, dass sich eine Mehrheit der cash-Leserinnen und -Leser nicht von der Saron-Hypothek abbringen lässt. Rund 63 Prozent von fast 4500 Umfrage-Teilnehmenden bevorzugen derzeit noch immer die Saron-Hypothek.

17 Prozent der Umfrage-Teilnehmenden sagten, sie würden 10 Jahre Laufzeit in Form einer Festhypothek wählen, 11 Prozent gaben 5 Jahre Laufzeit an, und lediglich 5 Prozent eine andere Laufzeit.

Die Umfrage auf cash.ch zeigt, welche Hypothek nach den SNB-Leitzinserhöhungen derzeit am attraktivsten erscheint.

Damit geht der Saron-Anteil gegenüber der letzten, gleich aufgestellten cash-Umfrage zwar zurück: Mitte Oktober 2022 befragte cash.ch die Leserinnen und Leser letztmals, auf welche Immobilienfinanzierung sie setzen. Damals votierten noch 70 Prozent für die Saron-Hypothek. Die Leitzinsen der SNB lagen im Herbst aber 125 Basispunkte tiefer als heute, nämlich bei 0,5 Prozent.

"Ich bin nicht erstaunt, dass sich immer noch viele für eine Saron-Hypothek entscheiden", beurteilt Florian Schubiger das Ergebnis der neuen cash-Umfrage. Schubiger ist CEO von Hypotheke.ch und sieht, dass die Zinskurve auch bei Hypotheken bei gewissen Anbietern invers sei. "Viele glauben daran, dass die Zinsen in den nächsten Jahren fallen werden und möchten sich deshalb nicht lange anbinden."

Vor zwei Jahren seien die Argumente für eine Saron-Hypothek noch anders gewesen: "Die meisten Kunden argumentierten damit, dass die Zinsen so oder so nicht steigen würden und sie deshalb einfach das günstigste Modell möchten, also eine Saron-Hypothek. Dies trotz einer damals schon sehr flachen Zinskurve." Aus Gesprächen mit Kunden hört Schubiger auch oft, dass sie abwarten möchten, um bei fallenden Zinsen dann in ein längeres Modell zu wechseln.

Die Zinssätze von Saron und Festhypotheken haben sich zuletzt immer mehr angenähert. Saron-Hypothekarnehmer haben im Moment Zinskosten von mehr als 2,1 Prozent zu tragen. Die aktuellen "Schaufensterpreise" bei Festhypotheken beginnen über fünf oder zehn Jahre bei rund 2,3 Prozent.

Die Schweizerische Nationalbank hat zuletzt keinen Zweifel daran gelassen, dass sie die Leitzinsen im September weiter erhöhen wird. Das heisst: Die Saron-Hypotheken dürften dann teurer werden.

2 Kommentare

Ich habe eine Eigentumwohnung in der Schweiz, wohne nun als Rentner permanent im Ausland. Wollte meine Hypothek hier in der Schweiz als Saron-Hypothek verlängern und wurde von meiner Schweizer Bank darauf aufmerksam gemacht, dass Saron-Hypotheken ausschliesslich an in der Schweiz wohnhafte Eigentümer gewährt werden. Als ich mich beim Bankbeamten nach der Rechtsgrundlage erkundigte, meinte er lediglich, dies sei eine Richtlinie der EU. Kennt jemand diese Richtlinie, sofern es eine solche überhaupt gibt. Hat jemand ähnliche Erfahrungen gemacht? Würde gerne hier eine zweite Meinung einholen, danke für eine Antwort.

Als CH-Banker kenne ich keine solche Bestimmung auf EU-, Bundes- oder Kantonsebene. Es scheint sich eher um eine bankinterne Richtlinie zu handeln.