Die Schweizerischen Nationalbank (SNB) hat den Leitzins im März um 0,5 Prozentpunkte auf 1,5 Prozent angehoben. Im Zuge des jüngsten Zinsschrittes hat sich die Zinsdifferenz von Saron- und Festhypotheken weiter verringert, da der Saron-Satz auf eine neue Spanne von 1,41 bis 1,42 Prozent hochgesprungen ist. Kommt es zu weiteren Zinserhöhungen, könnte sich die Zins-Schere von Saron-Hypotheken zu Festhypotheken tatsächlich schliessen.

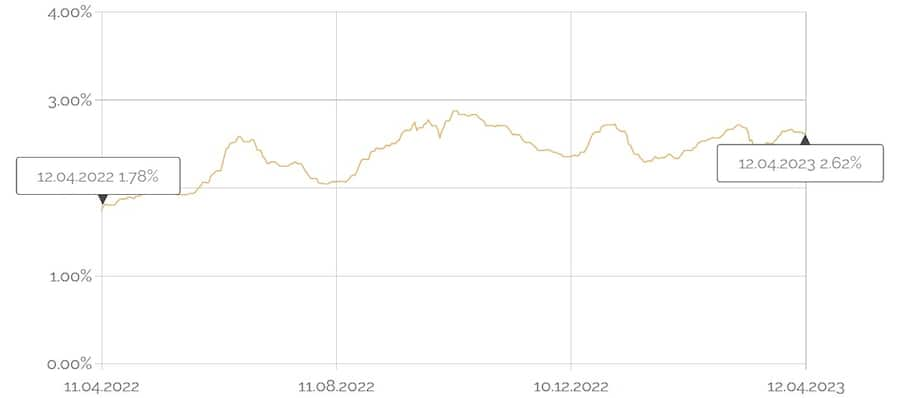

Denn der von Festmarkthypotheken dominierte Hypotheke-Zinsindex wandert in der Tendenz seit dem Oktober-Hoch leicht abwärts und steht aktuell bei 2,61 Prozent. Die Bankenkrise, schlechtere Wirtschaftsdaten und eine rückläufige Inflation haben der Markthoffnung über ein nahes Ende der Leitzinserhöhungen zuletzt neues Leben eingehaucht. Während bei den Geldmarkthypotheken die Geldpolitik weiter steigende Zinsen verursacht, nimmt der Markt bei den Festhypotheken Zinssenkungen zunehmend vorweg.

Zinsindex für Wohnimmobilien auf Jahressicht.

Die aktuellen "Schaufensterpreise" für Schweizer Hypotheken bieten daher eine interessante Momentaufnahme: Festhypotheken mit fünf Jahren Laufzeit beginnen auf den Vergleichsplattformen bei 2,33 Prozent, bei Wohnkrediten über zehn Jahre lautet das günstigste Angebot 2,4 Prozent. Je nach Einkommen, Höhe des Eigenkapitals oder Art der Immobilie können andere Zinssätze ausgehandelt werden. Für Hypothekarnehmer, die keine Top-Bonität mitbringen, können die Zinskosten allerdings auch deutlich höher ausfallen.

Niedrigste Hypothekarzins-Angebote oder Richtwerte auf Vergleichsplattformen:

| Hypotheke.ch* | Moneyland** | Comparis* | |

| Saron (Marge) | 0,44 Pte. | 0,58 Pte. | 0,6 Pte. |

| Festhypothek 5 Jahre | 2,33 Prozent | 2,51 Prozent | 2,47 Prozent |

| Festhypothek 10 Jahre | 2,4 Prozent | 2,6 Prozent | 2,52 Prozent |

*Nur Topkonditionen, allgemeine Angaben - der tatsächliche Zins kann wegen verschiedener Faktoren höher sein. ** Beste Konditionen für eine Neuhypothek über 800'000 Franken bei 1 Millionen Franken Immobilienwert im Kanton Zürich, Richtwerte.

Die tiefste Marge für eine Saron-Hypothek liegt bei den Vergleichsplattformen bei 0,44 Prozentpunkten. Mit einem Saron-Zins von aktuell 1,41 Prozent, der sich direkt am Leitzins der SNB orientiert, liegen somit die tiefsten Zinskosten bei 1,85 Prozent. Dieses Niveau wird sich bis zur nächsten geldpolitischen Lagebeurteilung der SNB am 22. Juni nicht verändern - dann aber bei einer Leitzinserhöhung sprunghaft.

SNB-Zinssenkungen vor 2024 wohl wenig realistisch

Claudio Saputelli, Leiter Immobilien von Anlagezentrum Global Wealth Management bei der UBS, rechnet im Juni mit einer SNB-Erhöhung von 25 Basispunkten und einer anschliessenden Pause. Mögliche Zinssenkungen sind für ihn vor 2024 kein Thema. Auch Giampiero Brundia, Hypothekenexperte und Geschäftsführer von Oxifina, rechnet nach einer Leitzinserhöhung um 0,25 bis 0.5 Prozentpunkte mit dem Erreichen des Zinsgipfels.

Für Burak Er, Head Research beim Immobilien- und Hypothekendienstleister Avobis, besteht im Anschluss an die Juni-Zinserhöhung um 0,25 Prozentpunkte die Möglichkeit, dass im September eine finale Erhöhung auf 2,0 Prozent erfolgt. "Obwohl die Inflationssituation in der Schweiz im internationalen Vergleich weiterhin als vertretbar gilt, stellt sie für hiesige Verhältnisse eine ungewohnte Herausforderung dar", sagt Er gegenüber cash.ch.

Die Schweizer Wirtschaft verfüge trotz der Bankenkrise über ausreichende wirtschaftliche Puffer, sodass die SNB den Leitzins weiter erhöhen kann, bis die angestrebte Preisentwicklung erkennbar ist. Eine Zinssenkung zum Ende des Jahres hält Er für ausgeschlossen.

Kurzfristig dürften Festhypotheken günstiger als Saron-Hypotheken werden

Als Konsequenz der SNB-Geldpolitik wird sich die Finanzierung über eine Geldmarkthypothek nochmals verteuern. Dies wirft die Frage auf, ob Saron-Hypotheken schlussendlich teurer als Festhypotheken werden. "Durch die aktuelle inverse Zinsstrukturkurve dürfte sich dies durchaus einstellen", sagt Saputelli, der den Saron-Preis ab Juni zwischen 2,5 und 2,9 Prozent sieht. Die 10-jährige Festhypothek - aktuell 2,7 bis 3,2 Prozent - dürfte hingegen insgesamt mit überdurchschnittlich hoher Volatilität seitwärts tendieren. Trotzdem geht Saputelli eher davon aus, dass sich bei den Hypotheken wegen der erhöhten Swap-Sätzen keine inverse Zinskurve ergeben wird.

So sind zwar die Renditen der zehnjährigen Bundesobligationen seit Anfang März stark zurückgekommen. Doch die für die Festhypotheken entscheidenden Refinanzierungssätze - Swaps - haben weniger stark korrigiert. Diese sind deshalb erhöht, da bei grosser Marktunsicherheit und somit hoher Volatilität auch die Risikoprämie steigt - bei Swap-Abschluss geht eine Bank ein Gegenparteienrisiko ein. Bei einer Marktberuhigung kommen auch die Swap-Sätze beziehungsweise die Differenz zu den Bundesobligationen wieder zurück.

"Pessimistischer" ist Er von Avobis: "Es ist anzunehmen, dass sich Saron-Hypotheken in puncto Kosten nicht wesentlich von Festhypotheken unterscheiden werden." Vermutlich werde die Swap-Kurve infolge der prognostizierten Zinserhöhungen einen inversen Verlauf aufweisen und für eine absehbare Zeit in diesem Muster verharren. Eine solche inverse Zinsstruktur werde häufig als Rezessionsindikator interpretiert. Trotzdem dürfte die Differenz zwischen kurzfristigen Swap-Sätzen und mittel- bis langfristigen Swap-Sätzen wegen der Resilienz der Schweizer Wirtschaft eher gering ausfallen.

"Zudem würden Banken durch Margenglättung über verschiedene Laufzeiten eventuelle positive Differenzen weitgehend neutralisieren", fügt Er an. Daher sei zu erwarten, dass mögliche Zinsunterschiede nur in geringem Masse zu Gunsten von Festhypotheken ausfallen dürften, also dass Festhypotheken eventuell leicht günstiger werden könnten als Saron-Hypotheken.

Vorteil Saron-Hypothek: Betrachtungsperiode und nicht Momentaufnahme entscheidend

Ähnlich wie Saputelli sieht es Brundia, der die Betrachtungsperiode in den Vordergrund rückt: "Wer heute für die nächsten 5 Jahre eine Hypothek abschliesst, hat gute Chancen, mit der Saron-Hypothek besser zu fahren als mit einer 5-jährigen Festzinshypothek." Kurzfristig dürfte die Saron-Hypothek zwar um 0,25 bis 0,5 Prozentpunkte teurer werden, aber anschliessend wegen der rückläufigen Inflation und Zinsen wieder günstiger. Im Mittel dürfte der Zinssatz für die Saron-Hypothek darum tiefer sein, als derjenige für die 5-jährige Festzinshypothek.

Dies gilt für den Hypothekarexperten von Oxifina, obwohl die Zinssätze für Festzinshypotheken fürs Erste ihre Spitze erreicht haben und der Markt bereits weitere Zinsschritte der SNB eingepreist hat. Und auch die Tatsache, dass einzelne Geldgeber ihre Zinsmarge bei den Geldmarkthypotheken erhöhen ändert die Ausgangslage nicht - "Der Hypothekarnehmer ist also doppelt ‘gestraft’, wenn er nicht nachverhandelt und weitere Kreditangebote prüft."

Doch wie sollen Hypothekarnehmer in der gegenwärtigen Situation vorgehen? Zentral sind Zinserwartung und Risikoprofil des Hypothekarnehmers. Wer risikoavers ist, schliesst weiterhin fest ab. "Wir empfehlen Laufzeiten von höchstens 5 Jahre, um später vom rückläufigen Zinsniveau zu profitieren. Ich bin klar der Meinung, dass bei potenziell rückläufigen Zinsen keine ganz langen Laufzeiten abgeschlossen werden sollten", rät Brundia. Es gibt weiterhin gute Angebote auf dem Markt. Die Kunst ist herauszufinden, wo die Hypothekenschnäppchen sind. Der Hypothekarnehmer ist weiterhin am längeren Hebel, denn der Wettbewerb spielt immer noch.

"Wer davon überzeugt ist, dass die SNB nicht allzu stark an der Zinsschraube drehen wird und die Zinsen in 2 bis 3 Jahren zurückkommen, schliesst eine Saron-Hypothek ab", sagt Brundia. Das Gute an der Saron-Hypothek ist die damit einhergehende Flexibilität: Sie kann jederzeit in eine Festzinshypothek umgewandelt werden - beispielsweise wenn sich das Risikoempfinden des Hypothekarnehmers ändert. Zudem kann die Saron-Hypothek je nach Anbieter freiwillig amortisiert und zu einem anderen Geldgebenden transferiert werden.

Saron-Zinsvorteil nur vorübergehend verschwunden

"Falls der Zinsgipfel dieses Jahr tatsächlich erreicht wird und die Inflation sich in die angestrebte Richtung bewegt, wäre der folgende Schritt der Notenbank eine allmähliche Lockerung der Zinsen", prognostiziert Er. Jedoch sei es sehr wahrscheinlich, dass dieser Prozess nicht unmittelbar und auch nicht graduell erfolgen, sondern sich über einen längeren Zeitraum erstrecken wird. Infolgedessen wird es eine Weile dauern, bis sowohl der Saron als auch die langfristigen Zinsen einen rückläufigen Trend aufweisen. "In einem derartigen Szenario wäre es ratsam, Flexibilität stärker zu gewichten und eine variable Finanzierung in Betracht zu ziehen", rät Er.

Für Saputelli hingegen hat die Abflachung der Zinskurve und die Reduktion der Zinsdifferenz auch für Hypothekarnehmer handfeste Konsequenzen: "Bis vor dem letzten SNB-Entscheid im März konnte ein Hauseigentümer bei der (Re-)Finanzierung seines Eigenheims auf die günstigeren Saron-Hypotheken ausweichen, da sich diese in den letzten Monaten deutlich moderater verteuert haben als die langfristigen Festhypotheken. Man sprach hierbei auch von der 'Flucht in den Saron'." Dieser Zinsvorteil sei bei einem aktuellen Abschluss einer Hypothek mehrheitlich verschwunden.

Dass jetzt Festhypotheken kurzfristig günstiger sein könnten als Geldmarkthypotheken, erschwert wohl die Entscheidungsfindung für viele Schweizer Immobilienbesitzer. Doch Geldmarkthypotheken waren in der Vergangenheit langfristig betrachtet die mit Abstand günstigste Form der Immobilien-Finanzierung. Man konnte damit sehr viel Geld sparen. Dies dürfte auch zukünftig der Fall sein. Spätestens dann, wenn die Notenbanken die Zinsen wegen einer rückläufigen Inflation oder einer Rezession wieder senken.

1 Kommentar

Es stellt sich die Frage warum Geldentwertung und Zinsen wieder fallen sollen.

Die Politik in Westeuropa ist nach wie vor auf das Öko Dogma vom "Klimawandel" fixiert. CO2 Zertifikate werden weiter verknappt und die Kosten für Energie steigen. Das wird mit Verzögerung auf die Erzeugerpreise - > Verbraucherpreise inklusive der Schweiz die die meisten Güter importiert, weitergegeben.