Derzeit richtet sich der Blick der Schweizer Immobilienbesitzer auf die anstehenden Sitzungen der Zentralbanken. Die US-Notenbank Fed und die Europäische Zentralbank (EZB) beraten nächste Woche darüber, ob sie die Zinsanhebungen fortsetzen sollen. Eine Woche später - am 22. Juni - entscheidet das Direktorium der Schweizerischen Nationalbank (SNB) über den Leitzins, der seit der letzten Erhöhung im März bei 1,5 Prozent liegt.

"Wir gehen davon aus, dass die SNB den Leitzins Mitte Juni um 0,25 Prozentpunkte erhöht. Dies, um ein Zeichen zur Bekämpfung der zu hohen Inflation zu setzen", prognostiziert Hypothekenexperte und Geschäftsführer von Oxifina, Giampiero Brundia, gegenüber cash.ch. Bis Mitte 2024 rechnet er mit einem weiteren Zinsschritt von 25 Basispunkten, sofern sich die Inflation nicht rasch und klar Richtung respektive unter 2 Prozent bewegt. Die Gesamtinflation in der Schweiz hat sich zwar deutlich zurückgebildet, aber die Kerninflation (ohne Energiepreise) bleibt hartnäckig über der 2-Prozent-Grenze.

Burak Er, Head Research bei Avobis, ist pessimistischer: "Trotz der erfreulichen Inflationsentwicklung im Mai halten wir eine Erhöhung um 50 Basispunkte für wahrscheinlich." Dies, aufgrund des Risikos von Inflationsschüben, die durch die Anpassung des hypothekarischen Referenzzinssatzes entstehen können. Auch sei die Inflationsrate seit anderthalb Jahren für Schweizer Verhältnisse zu hoch und müsse deshalb mit allen geldpolitischen Mitteln bekämpft werden.

Restriktive Haltung der Banken

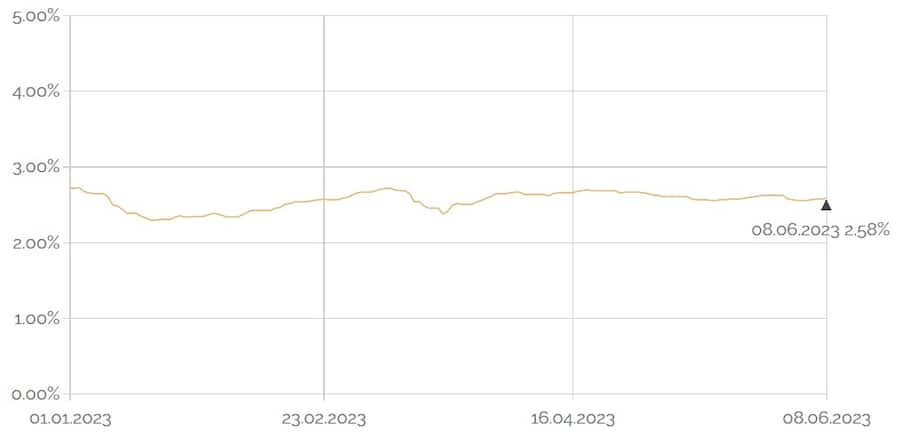

Dieser hartnäckige Ausblick auf weiter steigende Zinsen hat wider Erwarten den Hypothekarmarkt in den letzten Monaten nicht wirklich bewegt. Der Zinsindex für Wohnimmobilien des Vergleichsportals Hypotheke.ch hat sich seit Anfang Jahr mehrheitlich seitwärts entwickelt und steht aktuell bei 2,58 Prozent. Der Höchststand vom Oktober des letzten Jahres bei knapp 2,9 Prozent liegt trotz der gestiegenen Schweizer Leitzinsen aktuell ausser Reichweite.

Zinsindex für Wohnimmobilien auf Jahressicht.

Die Hypothekarzinsen haben seit Jahresbeginn im Durchschnitt ein stabiles Niveau gehalten, obwohl sie von einer deutlichen Volatilität und grossen Unterschieden bei den veröffentlichten Zinssätzen verschiedener Anbieter geprägt wurden. "Es ist erstaunlich, dass dies trotz des Rückgangs der Renditen bei den Bundesobligationen geschehen ist, die als Grundlage für Hypothekarzinsen dienen", sagt Er auf Anfrage von cash.ch. Stand die Rendite der Bundesobligationen mit zehnjähriger Laufzeit Anfang Jahr noch bei 1,565 Prozent, liegt diese jetzt bei 0,953 Prozent - ein Rückgang um 61 Basispunkte.

Der Grund: Die Banken übertragen die hohen Risikomargen, mit denen sie am Swap-Markt konfrontiert sind, auf ihre Kunden. Diese Margen bleiben aufgrund der bestehenden Unsicherheiten im Bankensektor weiterhin hoch. "Interessanterweise nehmen die Margen für Swap-Geschäfte am längeren Ende der Zinskurve zu, während die Banken bei der Festlegung der Hypothekarzinsen für verschiedene Laufzeiten eine gewisse Glättung vornehmen, weshalb die Hypothekarzinskurve eine ziemlich flache Entwicklung aufweist", sagt Er.

Darüber hinaus spiegelt sich die restriktive Haltung der Banken auch in erhöhten Kreditmargen wider. Diese Situation dürfte vorerst so bleiben und hängt von der künftigen wirtschaftlichen Entwicklung sowie der Stabilität des Finanzsystems ab. Deshalb können Hypothekarnehmer, die sich jetzt für Festhypotheken entscheiden, nicht so schnell von rückläufigen Marktzinsen profitieren.

Ferner kann in diesem Zusammenhang festgehalten werden, dass die Renditen für Bundesobligationen derzeit schon fast übermässig tief sind. Der Grund hierfür ist die hohe Nachfrage von Investoren, die in den sicheren Franken investieren wollen. Da die Schweiz zudem im internationalen Vergleich eine tiefe Verschuldung hat, ist das Angebot an erstklassigen Bundesobligationen entsprechend gering. Steigt die Nachfrage mit dem stärkeren Franken, sinken die Renditen der Anleihen der Eidgenossenschaft entsprechend stark.

SNB-Leitzinsentscheid für Saron-Hypothekarnehmer mit direkten Konsequenzen

Der SNB-Letzinsentscheid vom 22. Juni dürfte daher in erster Linie für die Saron-Hypothekarnehmer direkte Konsequenzen haben, da der Saron-Satz die Zinsbewegung 1:1 mitmacht. Der Head Research bei Avobis geht davon aus, dass der Leitzins spätestens in der September-Sitzung mit 2 Prozent seinen Höhepunkt erreichen und ihn dann die SNB auf diesem Niveau halten wird. "Nach der Zinserhöhung dürften je nach Zinsschritt Saron-Hypotheken teurer werden als festverzinsliche Hypotheken", warnt Er. Im Szenario von Brundia wird die Saron-Hypothek auch nochmals teurer: Plus 0,25 bis 0,50 Prozentpunkte pro Jahr. Bei der 10-jährigen Festzinshypothek rechnet er hingegen mit einer Seitwärtsbewegung mit Ausschlägen von 25 Basispunkten in beide Richtungen.

Je optimistischer die Aussichten für die Inflationsbekämpfung durch die SNB sind, desto wahrscheinlicher wird es, dass sich die langfristigen Zinssätze generell weiter nach unten bewegen. "Allerdings werden Hypothekarnehmer aufgrund des erhöhten Risikoumfelds nur geringfügig von dieser Entwicklung profitieren können, da die Risikoaufschläge voraussichtlich hoch bleiben oder sogar weiter steigen könnten", fügt Er an. Infolgedessen ist es wahrscheinlich, dass eine stabile, flache Hypothekarzinskurve bestehen bleibt, die am kurzen Ende allenfalls leicht invertiert - solange, bis sich das Risiko im Finanzsektor verringert hat.

Saron-Hypothek als Überbrückung

Für Schweizer Immobilienbesitzer ist die sich bietende Ausgangslage nicht einfach: Entweder mit einer Saron-Hypothek weiter steigende Zinskosten in Kauf nehmen oder vielleicht zu früh auf eine Festhypothek setzen.

"Sofern Festzinshypotheken unter 2 Prozent abgeschlossen werden können, empfehlen wir, auf Festzinshypotheken zu setzen", sagt Brundia. Falls das Zinsangebot nicht stimmt - also klar über 2 Prozent - , dann empfiehlt er, die aktuelle Phase mit der Saron-Hypothek zu überbrücken. Erst später, sobald die Zinsen sinken, sollte man in eine Festzinshypothek wechseln. Denn diese dürften in den nächsten zwei bis drei Jahren mit der rückläufigen Inflation und der sich abzeichnenden Rezession günstiger werden.

Gleich sieht es Er von Avobis: "In der aktuellen Marktsituation und sofern es die individuelle Situation des einzelnen Hypothekarnehmers erlaubt, könnte es momentan sinnvoll sein, sich für eine Saron-Hypothek zu entscheiden." Erst zu einem späteren Zeitpunkt, wenn die Bedingungen günstiger sind, sollte man daher eine langfristige Finanzierung in Betracht ziehen.

Aber aufgepasst: "Das Zinsniveau wird sich zwischen 1,5 und 2,5 Prozent einpendeln", wendet Brundia ein. Oder in anderen Worten: Die Negativ- respektive Tiefzinsphase, in welcher die Saron-Hypothek 0,5 Prozent kostete und eine 10-jährige Festzinshypothek zu unter 1 Prozent zu haben war, wird wohl nicht so rasch zurückkommen.

4 Kommentare

Ich frag mich manchmal ob es eine Ausbildung braucht bei der Nationalbank. Die wirklichen Kostentreiber (Krankenkasse, Mieten etc.) die die Inflation erzeugen kann die Nationalbank bin dem Leitzins gar nicht beeinflussen. Im Gegenteil, auf die Mieten wirkt es neativ. Ich glaube, das Ziel ist eine gewolte Rezession, damit Sie verschlechterungen für die Arbeitnehmer durchdrücken können. Das Grosskapital hilft sich gegenseitig.

Ich verkaufe eine tolle Attika im Luzerner Seetal einfach inklusive Hypotheken. Damit kann eine Käuferschaft noch bis 2032 von Hypozinsen um 1% profitieren. 6.5 Zimmer und 285 qm zu Top-Konditionen.

... wenn die Bank damit einverstanden ist.

Es geht langsam rauf, bis die Immobilienpreise fallen, da ist noch einige Luft, 4 bis 5%, damit kalkulieren die Banken eh. Einige wird es erwischen, wie vorher dauernd von steigend, wird nun von fallend geplaudert.