«Sell in May and Go Away» zählt zu den langlebigsten Börsenweisheiten überhaupt. Ihren Ursprung hat die Redewendung im britischen Finanzmilieu. Gemeint ist, dass Anleger im Mai ihre Aktien verkaufen und erst im September, traditionell rund um den St. Leger Day (üblicherweise Mitte September), wieder einsteigen sollten.

Der Hintergrund war ursprünglich ein praktischer Umstand: Viele Marktteilnehmer verbrachten die Sommermonate im Urlaub, die Handelsvolumen gingen zurück und die Börsen bewegten sich oft seitwärts. Über die Jahrzehnte entwickelte sich daraus die Vorstellung, dass Sommermonate grundsätzlich schwächer seien als Wintermonate. Heutzutage macht das Phänomen eher dahingehend Sinn, als dass sich der Nachrichtenfluss im Mai üblicherweise verlangsamt und Zentralbanken häufig Pausen einlegen.

Midterms und politische Unsicherheiten

In diesem Jahr erhält die Börsenweisheit zusätzliche Aufmerksamkeit, weil sie mit einem bekannten politischen Zyklus zusammenfällt: den US-Zwischenwahlen, bei denen sämtliche Sitze im Repräsentantenhaus sowie ein Teil des Senats neu vergeben werden. Die Midterms gelten historisch als Phase erhöhter Unsicherheit an den Märkten.

Eine Studie von Julius Bär aus dem Jahr 2022 zeigt, dass Börsenjahre mit Zwischenwahlen häufig einem wiederkehrenden Muster folgen. Insbesondere im Frühjahr und Frühsommer neigen die Märkte zu erhöhter Volatilität und sind anfälliger für Rückschläge - genau hier knüpft die «Sell in May»-These an.

Der Grund liegt weniger in den Wahlen selbst, sondern im Verhalten der Marktteilnehmer im Vorfeld. Wenn unklar ist, wie sich die Mehrheitsverhältnisse im Kongress entwickeln, steigt die Unsicherheit über künftige wirtschaftspolitische Rahmenbedingungen – bei Steuern, Staatsausgaben oder Regulierung. Hinzu kommt, dass sich die Zustimmungswerte für Präsident Donald Trump auf einem Tiefpunkt seiner bisherigen Amtszeit befinden. Damit rückt die Frage in den Fokus, ob seine Partei ihre Mehrheiten im Kongress halten kann – mit entsprechenden Folgen für die wirtschaftspolitische Ausrichtung.

Allerdings: «In der zweiten Amtszeit eines Präsidenten fallen Midterm-Jahre historisch teilweise sogar besser aus als im Durchschnitt», so Christian Gattiker,Chefstratege und Leiter Research bei Julius Bär. Jedoch kommt die aktuelle weltpolitische Ausgangslage, die von erhöhten Unsicherheiten geprägt ist, noch hinzu. Vor diesem Hintergrund erscheint die Idee eines schwächeren Sommerhalbjahres in diesem Zyklus zumindest plausibel. Erst wenn sich gegen Ende des Jahres mehr Klarheit über die künftigen Machtverhältnisse abzeichnet, kehrt gemäss der Bär-Studie häufig Optimismus zurück, was nicht selten zu einer Erholung im Schlussquartal führt.

Statistische Wahrheit

Der Erfolg der «Sell in May»-Strategie ist allerdings umstritten. «Neuere Analysen zeigen, dass der Effekt zwar statistisch existiert, aber deutlich weniger robust ist als oft angenommen», erklärt Gattiker. Auch die «schwächeren» Monate liefern im Schnitt positive Renditen und waren zuletzt in der grossen Mehrheit der Fälle sogar im Plus.

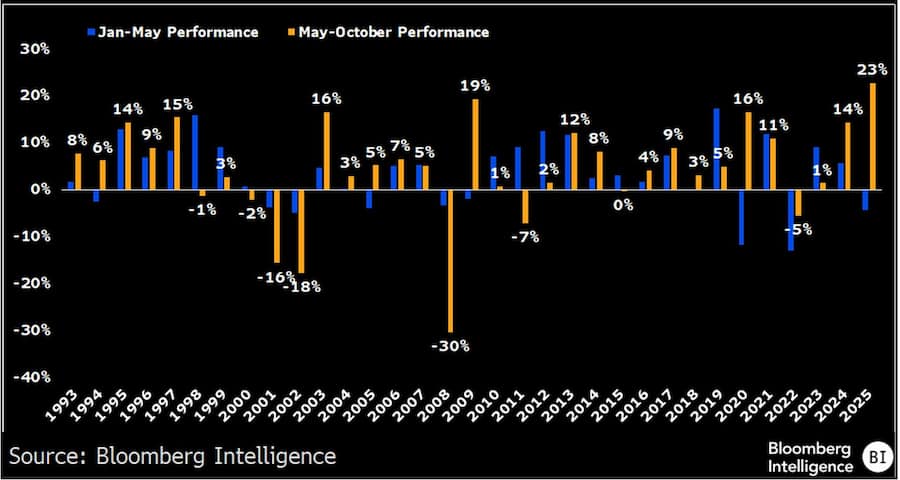

Bloomberg hat die letzten 33 Jahre an SPY-Daten - also dem SPDR S&P 500 ETF Trust - analysiert, mit Fokus auf den Zeitraum von Mai bis Oktober, und festgestellt, dass die Renditen in 25 dieser Jahre - ausser 2022 - positiv waren. Auch der S&P 500 verzeichnet seit 1945 jeweils von Mai bis Oktober im Durchschnitt einen Anstieg von 2 Prozent, während allerdings die Rendite von November bis April bei 7 Prozent liegt.

Gemäss der Kernaussage müssten Anleger ihre Aktien jedoch ganz verkaufen, was laut den Zahlen der letzten Jahrzehnte eine eher diskutierbare Idee wäre. Der Gewinn wäre zwar kleiner als in anderen Monaten, aber das Portfolio würde dennoch eher wachsen statt schrumpfen.

Auch die Deutsche Bank hat die Börsenweisheit gerade vor wenigen Tagen nochmals unter die Lupe genommen. Ihr Fazit: Auf den ersten Blick stimmt sie, aber es gibt viele relevante «Aber». «Sell in May» biete keinen statistisch verlässlichen Vorteil, und nicht mehr Sicherheit als ein Münzwurf, so die Experten.

Die Analyse kommt zum Schluss, dass die Strategie von 1987 bis Heute zwar theoretisch deutlich besser abgeschnitten hat als eine klassische Buy-and-Hold-Strategie, allerdings nur dank besonders schwachen Sommern 1998, 2001 und 2002. Zudem ist die Performance laut den DB-Analysten äusserst Timing-abhängig. Man könnte also vereinfacht sagen, es handelt sich eher um ein Muster mit zahlreichen Ausnahmen.

Analyse der SPY-Performance in den Jahren 1993 bis 2025.

Das Beispiel der Schweiz

Ähnlich sieht das Fazit der Analysen der Privatbank Baumann & Cie für den Swiss Performance Index aus. So hätten die Sommermonate seit 1987 im Durchschnitt zwar schwächer abgeschnitten als die Winterperiode, waren jedoch keineswegs durchgehend negativ. Insbesondere die Monate Mai, Juni und Juli trugen langfristig sogar positiv zur Gesamtperformance bei.

Die eigentliche Schwäche konzentriert sich vielmehr auf den Spätsommer. August und September weisen historisch die deutlich negativsten Renditen auf. Der August rund -0,9 Prozent und September -1,1 Prozent. Die Experten stellten fest, dass es sich in der Vergangenheit gelohnt hat, in den Monaten August und September nicht investiert zu sein und damit die langfristige durchschnittliche Jahresrendite um 2,1 Prozent zu steigern.

Laut des Experten von Julius Bär, sei der Effekt im Schweizer Markt klar schwächer ausgeprägt: «Die defensivere Sektorstruktur glättet saisonale Muster, und globale Einflussfaktoren dominieren.»

Ziele statt Kalender

Es ist also Vorsicht angebracht. Entscheidender als saisonale Muster sind laut Gattiker fundamentale Faktoren wie Konjunktur, Liquidität und Bewertungen – nicht der Kalender «Zudem überlagern Politische Zyklen saisonale Muster zunehmend.»

Noch im vergangenen Jahr hätten Anleger mit einem Ausstieg im Mai deutliche Gewinne verpasst, da sich die Märkte nach vorangegangenen Turbulenzen überraschend stark erholten. Nach dem Zollschock im April stieg der S&P 500 um mehr als 18 Prozent.

Wer konsequent aussteige, riskiere, Rendite zu verpassen, betont der Julius Bär-Experte. Vor diesem Hintergrund bleibt sicherlich die klassische Empfehlung bestehen: Anleger sollten ihre Strategie nicht am Kalender ausrichten, sondern an ihren langfristigen Zielen. Wer den Mut hat kann sich auf eine «risky» Wette mit der Börse einlassen.