Das Börsenjahr 2017 neigt sich allmählich dem Ende zu. Mit einem bisherigen Plus von rund 11 Prozent und einem zwischenzeitlichen Anstieg auf mehr als 9300 Punkte gehört der Swiss Market Index (SMI) im internationalen Vergleich zum Mittelfeld.

Als Bremsklötze des Leitindex haben sich vor allem die schwergewichtigen Pharma-Aktien Novartis und Roche erwiesen. Wie ein Blick auf die Top- und Flop-Aktien im SMI 2017 zeigt, hat insbesondere Roche ein weiteres Ansteigen des SMI verhindert. Auf der anderen Seite sind es eher "kleine" Aktien, die überdurchschnittlich zulegen konnten.

Ebenfalls interessant: Es hat sich bisher kein Sektortrend hervorgetan. Mit Lonza, Sika, Richemont und Julius Bär stammen die vier besten Titel aus vier unterschiedlichen Branchen. cash hat diese vier Aktien etwas genauer angeschaut und beurteilt ihre Zukunftsperspektiven.

Lonza (Performance 2017: +59 Prozent)

Der SMI-Frischling steuert sogleich auf die beste Jahresperformance zu. In ihrer Zeit im Leitindex (seit Anfang Mai) hat sich die Lonza-Aktie von 188 auf 260 Franken verteuert. Kein Vergleich zum Branchen-Nachbar Roche, der in diesem Jahr eine Nullrunde dreht (siehe Tabelle am Artikelende). Der steile Kursanstieg ist aber nicht alleine darauf zurückzuführen, dass Lonza mit dem Vorrücken in den SMI auf den Radar grosser Investoren geraten ist.

Wichtigster unternehmerischer Schritt der vergangenen Monate war die 5,5 Milliarden Dollar teure Übernahme des Kapselherstellers Capsugel, die bei Marktbeobachtern mitunter als Quantensprung für Lonza bezeichnet wurde. Auch das Wachstum, die Profitabilität und das Management stimmen beim Pharmazulieferer. Die markanten Margensteigerungen der letzten Jahre könnten aber allmählich ihr Ende erreichen, so die Meinung der Bank Vontobel. Auch für die Aktie dürfte die Luft zusehends dünner werden.

Fazit: Mit dem Einstieg auf Kursrückschläge warten.

Sika (+50 Prozent)

Wie an der Schnur gezogen sieht auch der Aktienkurs von Sika aus. Der Baustoffhersteller ist ebenfalls erst im laufenden Jahr (am 15. Mai) in die oberste Börsenliga aufgestiegen und hat seither 18 Prozent zugelegt. Allerdings hat die leidige Übernahmeschlacht mit Saint-Gobain dem Aktienkurs in den letzten Wochen die Dynamik genommen. Noch in diesem Jahr wird mit einem Urteil des Zuger Obergerichts gerechnet.

Zuvor bei der Sika-Aktie noch einzusteigen, wäre unvernünftig. Auch wenn das Unternehmen operativ seit Jahren überzeugt und zuletzt abermals ein Rekordergebnis vorlegen konnte. Zudem fällt Sika immer wieder durch umsichtige Übernahmen auf. Ein Beispiel: Dank zwei Akquisitionen in der jüngeren Vergangenheit ist Sika mittlerweile Marktführer für Betonfarben – ein stark wachsender Markt. Anleger müssen aber im Hinterkopf behalten: Mit dem Entscheid des Obergerichts dürfte das juristische Gezerre um Sika noch nicht beendet sein.

Fazit: Gewinne realisieren und die Gerichtsurteile abwarten.

Richemont (+33 Prozent)

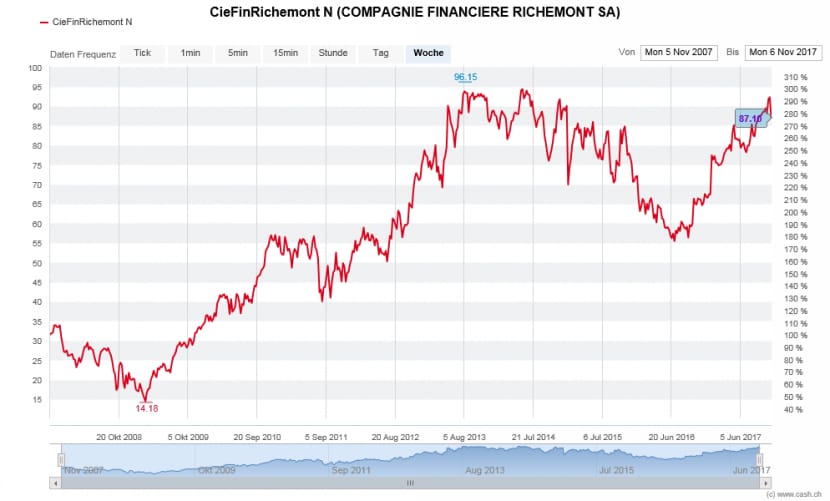

Die Geschichte von Richemont ist auch die Geschichte von der Wiederbelebung der Schweizer Uhrenindustrie. Im Sommer 2014 war die Richemont-Aktie noch 94 Franken wert, zwei Jahre später waren es 40 Franken weniger (siehe Chart). Heute hat der Titel die Kursdelle praktisch wieder wettgemacht. Ein einschneidender Nachfrageeinbruch aus Asien hat Richemont (und auch Swatch) in den letzten Jahren belastet.

Die Richemont-Aktie in den letzten zehn Jahren (Quelle: cash.ch)

Wenn sich nun das Marktumfeld laufend verbessert und das wichtige Weihnachtsgeschäft ansteht, stellt sich die Frage, wieviel Potenzial noch in der Richemont-Aktie steckt. Finanzanalysten empfehlen den Titel zwar mehrheitlich zum Kauf. Doch das darf über drei Dinge nicht hinwegtäuschen: Vor den jüngsten Gewinnmitnahmen befand sich die Aktie nahe Allzeithoch, die Bewertung befindet sich deutlich über dem historischen Durchschnitt, mit 40 Prozent Umsatzanteil ist die Abhängigkeit von der Region Asien-Pazifik sehr hoch.

Fazit: Für eine Wette auf die Luxusgüterbranche ist Swatch interessanter.

Julius Bär (+30 Prozent)

Nur drei Schweizer Bankaktien sind in diesem Jahr besser unterwegs als Julius Bär: Glarner Kantonalbank, EFG und Schweizerische Nationalbank. Was also macht die edle Privatbank besser als die Konkurrenz? Da waren zum Beispiel die starken Halbjahresresultate. Die Neugeldentwicklung, die Bruttomarge und die tieferen Kosten kamen bei den Investoren besonders gut an. In der Folge stieg der Bär-Aktienkurs auf den höchsten Stand der Unternehmensgeschichte bei knapp 60 Franken.

Neben der gestärkten Position in Asien spielen dabei auch Zukäufe immer wieder eine Rolle. Durch die Integrationen von Merrill Lynch, Kairos oder der Commerzbank Luxemburg konnten Kundenberater und verwaltete Vermögen gesteigert werden. Einzige Gefahr hier ist, dass sich das Management auf der Suche nach eingekauftem Wachstum verzettelt. Julius Bär hat aber auch vom guten Börsenumfeld profitiert, sprich: von aktiven Kunden bei steigenden Aktienkursen. Kommt an den Börsen eine Korrektur, hätte das den gegenteiligen Effekt.

Fazit: Einsteigen und auf ein positives Management-Statement am 20. November spekulieren.

Die Top- und Flop-Aktien im SMI 2017

| Die Besten | Die Schlechtesten | ||

| Aktie | Performance 2017, in % | Aktie | Perf. 2017, in % |

| Lonza | +59 | Swiss Re | -3 |

| Sika | +50 | Roche | -2 |

| Richemont | +33 | Geberit | +6 |

| Julius Bär | +30 | UBS | +7 |

| Swiss Life | +21 | LafargeHolcim | +7 |

| Givaudan | +20 | Zurich | +9 |

| Credit Suisse | +20 | Novartis | +10 |

| ABB | +19 | Swisscom | +11 |

| Swatch | +18 | Nestlé | +14 |

| SGS | +17 | Adecco | +15 |

Quelle: cash.ch (Stand 10.11.17)