Es schleckt keine Geiss weg, dass Schweizer Anlegerinnen und Anleger die einheimischen Aktien bevorzugen - man spricht vom so genannten "Home Bias". Auch wahr ist: Dank der Internationalität der grossen Unternehmen des Landes ist man mit einem Investment in vielen Märkten investiert.

Und Auslandsaktien haben immer den Nachteil, dass ihnen ein Währungsrisiko anhaftet und dass sie steuerlich etwas komplizierter anzugeben sind als einheimische Titel. Aber die SMI-Grosskonzerne haben oft gleichwertige Konkurrenten im Ausland, und viele Märkte sind hart umkämpft. Wer die bessere Strategie fährt, gewinnt. Wer effizienter aufgestellt ist, wird belohnt. Wer die Investoren überzeugt, hat Zuspruch. Und das hat Folgen auf die Aktienkurse.

Bei folgenden wichtigen börsenkotierten Unternehmen stellen wir also die Frage, wer in nächster Zeit besser fährt.

Nestlé vs. Unilever

Die Nestlé-Aktie befindet sich auf einem Rekordhoch. Vor einem Jahr war die Aktie 21 Prozent weniger wert als heute. Zu verdanken ist dies einer Strategieumstellung, die langsam auch für Investoren nachvollziehbar wird. CEO Mark Schneiders "mehr Gesundheit, noch mehr Schwellenmärkte" kommt an. 2018 erwies sich als erfolgreiches Jahr.

Die 52-Wochen-Performance des britisch-niederländischen Konkurrenten Unilever, der neben Nahrung (die Marke Knorr gehört dazu) auch Waschmittel und dergleichen verkauft, beträgt immerhin gut 9 Prozent. Aber: "Der Lebensmittelhersteller ist gefangen in einem Teufelskreis zwischen schwachen Investitionen und tiefem Umsatzwachstum", schrieb kürzlich ein Analyst der Royal Bank of Canada. Für eine gewisse Unsicherheit sorgt auch das Thema Brexit, wobei Unilever in Euro berichtet und so die Pfund-Turbulenzen etwas umgehen kann.

Fazit: Nestlé hat zwar mit einem Kurs-Gewinn-Verhältnis von 28 ein Bewertungsproblem, steht aber insgesamt einiges besser da als Unilever. Nestlé wird in nächster Zeit der profitablere Konzern sein.

ABB vs. Siemens

ABB hat in letzter Zeit wegen eines Strategieproblems, zerstrittener Aktionäre und dem kontroversen CEO Ulrich Spiesshofer viel in den Schlagzeilen gestanden. Die Stromnetzsparte wird nach langem Hin und Her an Hitachi verkauft. Nun kommt ein Totalumbau, der eineinhalb Jahre dauern soll. Die Aktie fiel trotzdem unter 20 Franken. 27 Franken pro Aktie wie vor gut einem Jahr zahlen Investoren für das 110’000-Mitarbeiter-Unternehmen derzeit nicht.

Building Energy Management Solutions Market: Global Industry Top Key Players are Siemens, Honeywell, Schneider Electric, Rockwell Automation, Johnson Controls and ABB - Journal Dairy https://t.co/o4Qfxm6EcF

— Ed Markwell (@edmarkwell) March 10, 2019

Auch Siemens hat Mitte 2018 eine neue Strategie aufgelegt und will fokussieren, spezialisieren und die verschiedenen Industrie- und Hightechsparten schlagkräftiger machen. Der Kurs des Dax-Unternehmens ist seit letztem Sommer von 120 auf unter 100 Euro gefallen. Die EU verbot im Februar die Fusion der Bahnsparten von Siemens und Alstom.

Fazit: Beide Unternehmen sind derzeit in einer schwierigen Lage, doch Siemens ist bei der Digitalisierung weiter. Ausserdem ist der industrielle Kern intakt. ABB ist in nächster Zeit eine Baustelle, auf der die Vorteile der Neuausrichtung noch nicht sichtbar sind.

Novartis vs. Johnson&Johnson

Bei Novartis läuft dieses Jahr der Patenschutz für das wichtige Medikament Gilenya ab. Gleichzeitig wird die wenig profitable Augenheilsparte Alcon noch im ersten Halbjahr 2019 an die Börse gebracht. Novartis setzt aber auch auf vielversprechende Trendthemen: So ist der Pharma-Riese dank diversen Übernahmen in das Gebiet der Gentherapien vorgestossen. Und mit Cosentyx besitzt man ein umsatzstarkes Medikament zur Bekämpfung der Schuppenflechte. An der Börse geht es seit Jahresbeginn um 15 Prozent aufwärts.

Etwas bescheidenere 7 Prozent seit Jahresbeginn legt die Aktie von Johnson&Johnson zu. Auch der US-Konzern hat mit Stelara ein Medikament gegen Schuppenflechte, das derzeit sogar als meistverschriebenes in diesem Bereich gilt. Doch vor einer Woche haben Studien gezeigt, dass Cosentyx von Novartis Stelara eigentlich überlegen ist. Novartis dürfte hier aufholen. Zudem kam es Mitte Dezember bei Johnson&Johnson zu einem Skandal: Deren Babypuder-Produkte könnten krebserregende Asbest-Stoffe enthalten haben, was gegenüber der Öffentlichkeit verschwiegen wurde. An einem Handelstag fiel die Aktie um 10 Prozent.

Fazit: Bei Johnson&Johnson nagt der Babypuder-Skandal am Investorenvertrauen, gleichzeitig ist Novartis gut für die Zukunft gerüstet. Auch punkto Dividendenrendite hat Novartis die Nase vorn (3,2 Prozent vs 2,6 Prozent).

Swiss Re vs. Münchener Rück

Teure Katastrophenschäden haben das Resultat der Swiss Re 2018 belastet, wobei das Risikomanagementunternehmen mehr Gewinn erzielte als 2017. Die Aktie indessen will und will nicht über 100 Franken steigen. Zuletzt kostete die Aktie im November 2007 so viel. Neben den Gewinnschwankungen hat Swiss Re das tiefergreifende Problem, enorm viel Kapital zu haben, es aber nicht zu schaffen, darauf eine ansehnliche Rendite zu erwirtschaften.

Aktionäre der Münchener Rück oder Munich Re sehen ihr Papier bei 208 Euro derzeit auf einem Rekordstand. Allein seit Jahresanfang beträgt das Plus 10 Prozent. Auch der süddeutsche Rückversicherer musste 2018 viel für Schäden zahlen, profitierte aber auch von der Tochter Ergo, die keine Rückversicherung ist, sondern ein Erst- oder Allbranchenversicherer.

Fazit: Die Münchner machen vieles gleich gut oder gar noch etwas besser als die Swiss Re. Und beim Aktienkurs liess sich bei der Münchener Rück zuletzt einiges mehr verdienen. Aber dann: Die 4,4 Prozent Dividendenrendite der Münchener Rück sind hoch, 5,7 Prozent bei Swiss Re sind mehr. Grundsätzlich beides interessante Titel fürs Portefeuille, wobei die Swiss-Re-Dividendenrendite (für einmal) den Home Bias rechtfertigen dürfte.

LafargeHolcim vs. HeidelbergCement

LafargeHolcim, der weltweit grösste Zementhersteller, ist seit Jahresbeginn mit plus 21 Prozent der beste Titel im ganzen SMI. Die von einigen Marktbeobachtern befürchtete Ergebnisenttäuschung für das Jahr 2018 blieb aus. LafargeHolcim konnte die Dividende (Rendite 4,1 Prozent) stabil halten, ausserdem kommt das Kostensenkungsprogramm gut voran. Für 2019 stellt LafargeHolcim eine weitere Beschleunigung der Wachstumsdynamik in Aussicht.

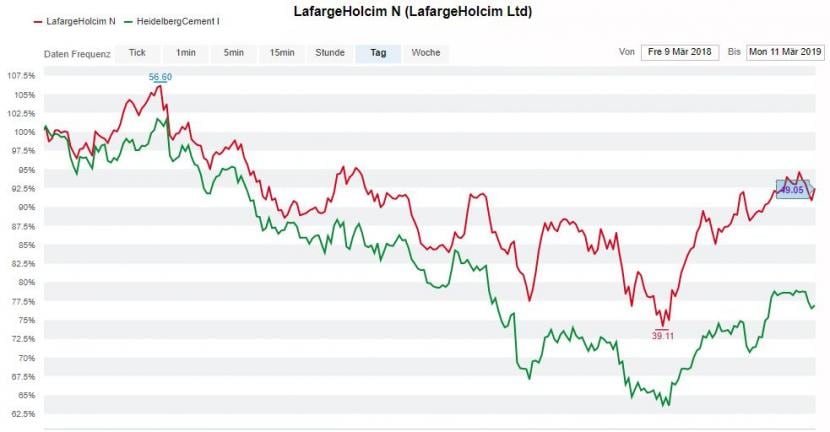

HeidelbergCement ist mit einer Marktkapitalisierung von umgerechnet 14 Milliarden Franken weniger als halb so gross wie LafargeHolcim (29 Milliarden Franken). Auch performancemässig hat LafargeHolcim über die letzen 12 Monate die Nase vorn, wobei beide Titel an Wert eingebüsst haben (LafargeHolcim minus 8 Prozent, HeidelbergCement minus 24 Prozent):

Kursentwicklung in den letzten 52 Wochen der Aktien von LafargeHolcim (rot) und von HeidelbergCement (grün). (Quelle: cash.ch)

Kursentwicklung in den letzten 52 Wochen der Aktien von LafargeHolcim (rot) und von HeidelbergCement (grün). (Quelle: cash.ch)

HeidelbergCement macht wie LafargeHolcim derzeit eine Rosskur durch, im laufenden und kommenden Jahr sollen 100 Millionen Euro an Kosten eingespart werden. Nach grossen Übernahmen (Hanson und Italcementi) soll nun der Fokus auf steigende Erträge für die Aktionäre gelegt werden. Ein erster Schritt wäre hier eine Dividendenerhöhung, man liegt derzeit mit einer Rendite von 3 Prozent deutlich hinter LafargeHolcim zurück.

Fazit: LafargeHolcim hat mit seinem ambitionierten Wachstumsprogramm, der Grösse und der aktionärsfreundlicheren Politik gegenüber HeidelbergCement die Nase vorn.