0,13 Prozent Rendite pro Jahr liegen bei Schweizer Unternehmensanleihen derzeit im Schnitt drin. Das ist mehr als vergangenen Sommer - damals waren es zwischenzeitlich weniger als null Prozent - doch ist die Entschädigung noch immer äusserst mager, zumal solche Anlagen nicht risikofrei sind.

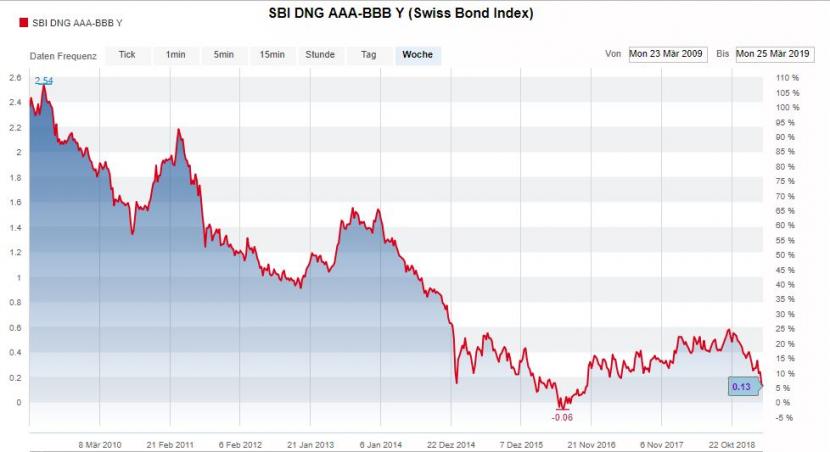

Das war nicht immer so, wie die Renditeentwicklung von Schweizer Firmenanleihen mit Investment Grade über die letzten zehn Jahre beweist:

Renditeentwicklung von Schweizer Unternehmensanleihen mit Investment Grade (Rating AAA bis BBB) in den letzten zehn Jahren, Quelle: cash.ch

Renditeentwicklung von Schweizer Unternehmensanleihen mit Investment Grade (Rating AAA bis BBB) in den letzten zehn Jahren, Quelle: cash.ch

Im Juni 2009 gab es zwischenzeitlich zweieinhalb Prozent Rendite im Schnitt und im Juli 2014 letztmals mehr als ein Prozent. Seither herrscht Flaute am Schweizer Obligationenmarkt.

Grundsätzlich orientieren sich Unternehmensanleihen sehr stark an der Rendite von Staatsanleihen. Wobei noch ein Risikoaufschlag dazu kommt, welcher die Anleger für das grössere Ausfallrisiko im Vergleich zu den staatlichen Anleihen kompensiert. Je geringer die Bonität, desto grösser der Aufschlag - und desto höher auch die Rendite. Auch eine längere Laufzeit drückt die Rendite nach oben.

Hoher Coupon bedeutet nicht zwingend hohe Rendite

Anleger sollten sich von lukrativ erscheinenden Couponzahlungen nicht blenden lassen. Eine Obligation der Coop-Gruppe etwa mit einem jährlichen Coupon von 1 Prozent und einer Laufzeit bis 2023 rentiert in Tat und Wahrheit mit 0 Prozent. Der Grund: Der einprozentige Coupon wird auf den Ausgabepreis (der sogenannte Nennwert) und nicht auf den aktuellen Kurs gewährt.

Zu Beginn beläuft sich der Nennwert einer Obligation immer auf 100 Prozent. Ist die Obligation gefragt, steigt der Kurs darüber, im umgekehrten Fall fällt er unter die 100-Prozent-Marke. Genau andersrum verläuft es mit der Rendite: Diese ist umso geringer, je höher der Kurs wird. Solche Kurs- und Renditeschwankungen sind für Investoren relevant, die während der Laufzeit ein- oder aussteigen wollen.

Im Falle der erwähnten Coop-Anleihe ist der aktuelle Kurs bei 104,3 Prozent. Wer nun einsteigt mit einem Betrag von 104,3 Franken, bekommt bis 2023 jährlich ein Prozent Zins auf 100 Franken (der Nennwert), also 1 Franken. Am Ende der Laufzeit werden dem Anleger der Nennwert (100 Franken) zurückbezahlt, dazu kommen die jährlichen Couponzahlungen: Also vier mal 1 Franken. Schlussendlich ist sein Investment ein Nullsummenspiel. Die "Rendite auf Verfall" - sie bezeichnet die durchschnittliche jährliche Rendite, wenn der Anleger die Obligation bis zur Fälligkeit hält - beträgt in diesem Fall Null.

Und die Coop-Anleihe stellt keine Ausnahme dar: Nicht selten weisen Obligationen von Schweizer Traditionsfirmen derzeit sogar negative Renditen auf. Eine Anleihe von Lindt & Sprüngli mit einer Restlaufzeit von 1,5 Jahren hat derzeit eine Verfallrendite von minus 0,38 Prozent und bei einer noch 1,3 Jahre laufenden Anleihe des Flughafens Zürich sind es gar minus 0,47 Prozent.

Nur Institutionelle nehmen Negativzinsen in Kauf

Für Privatanleger sind Anleihen mit einem "Strafzins" natürlich nicht lukrativ. Wer stellt schon freiwillig einer Firma Geld zur Verfügung, um einen sicheren Verlust einzufahren? Auf solche Deals lassen sich nur grosse institutionelle Anleger oder sehr vermögende Privatpersonen ein, denen eine leicht negative Rendite für solche Anleihen noch lieber ist als 0,75 Prozent Negativzins bei der Schweizerischen Nationalbank zu berappen.

Wer Firmenanleihen im Portfolio haben möchte, muss wählerisch sein. Im Segment mit dem besten Rating (AAA), wo das Ausfallrisiko am geringsten ist, sind 0,56 Prozent Rendite auf eine Anleihe der Zürcher Kantonalbank das Höchste aller Gefühle. Auch sonst tummeln sich viele staatsnahe Betriebe unter den bestrentierenden Anleihen: Es folgen die Zuger Kantonalbank (0,52 Prozent Verfallrendite) und die Bahngesellschaften BLS (0,42 Prozent) sowie die Schweizerische Südostbahn (0,31 Prozent).

Top-Rendite Schweizer Firmenanleihen mit Top Grade (AAA)

| Emittent | Titel | Verfallrendite | Restlaufzeit (in Jahren) |

| Zürcher Kantonalbank | 2.50 ZKB 11-44 | 0,56% | 25,0 |

| Zuger Kantonalbank | 1.65 ZG KB 13-38 | 0,52% | 19,0 |

| BLS | 0.95 BLSAG 18-39 | 0,42% | 20,7 |

| Schweizerische Südostbahn (SOB) | 0.625 SCHWEIZSB 18-35 | 0,31% | 15,9 |

| Genossenschaft Emissionszentrale für gemeinnützige Wohnbauträger (EGW) | 0.32 EGW 16-36 | 0,30% | 17,1 |

| Matterhorn Gotthard Verkehrs AG | 1.50 MATT 12-32 | 0,20% | 13,0 |

Bemerkung: Jeder Emittent wurde nur einmal berücksichtigt

Quelle: Schweizer Börse SIX, Stand 1.4.2019

Um an mehr Rendite zu kommen, müssen Abstriche in der Bonität in Kauf genommen werden. "BBB" ist die tiefste Bonität unter Anleihen, die noch immer unter dem Status "Investitionswürdig" (engl. "Investment Grade") läuft. Das Ausfallrisiko ist hier zwar noch immer relativ tief, aber doch höher als bei den vorher gesehenen AAA-Anleihen.

Unter diesen noch knapp investitionswürdigen BBB-Firmenanleihen stechen renditemässig eindeutig die Kraftwerke Linth-Limmern (KLL) heraus, mit einer Verfallrendite von attraktiven 2,95 Prozent. Zur Finanzierung eines Pumpspeicherwerks lancierte KLL im Jahr 2012 eine 40-jährige Anleihe - derzeit noch mit einer Restlaufzeit von 33,5 Jahren. Die KLL, die zu 85 Prozent der Axpo und zu 15 Prozent dem Kanton Glarus gehören, konnte im November 2017 erstmals ihr neues Pumpspeicher-Kraftwerk zwischen dem Mutt- und Limmernsee voll betreiben. Dieses "Jahrhundertprojekt" - wie es Axpo selbst nennt - kostete insgesamt über 2 Milliarden Franken. Noch belasten die hohen Kapitalkosten das Ergebnis der KLL, 2018 war der Jahresverlust im hohen zweistelligen Millionenbereich.

Auch sonst hat es auffällig viele Firmenbonds von Energieerzeugern unter den Top-Renditen bei BBB-Anleihen. Etwa Nant de Drance (1,41 Prozent Verfallrendite), die ein Pumpspeicherkraftwerk im Wallis betreiben, Alpiq (1,36 Prozent) oder das Kernkraftwerk Leibstadt (1,27 Prozent). Solche Firmen haben, gerade wenn Sie ein neues Kraftwerk bauen, einen sehr hohen Kapitalbedarf. Gleichzeitig ist aber deren Profitabilität häufig auch nur mittelmässig, so dass die Bonität darunter leidet.

In den Top-6 der BBB-Anleihen gibt es nur eine branchenfremde Firma: Der Baukonzern Implenia. Die Firma litt jüngst unter hohen Ertragseinbussen, 2019 will man nun die Geschäfte stabilisieren und die Voraussetzungen für ein profitables Wachstum schaffen. Für die Anleihe gibt es immerhin eine Rendite von 1,4 Prozent.

Top-Rendite Schweizer Firmenanleihen mit tiefstem Investment Grade (BBB)

| Emittent | Titel | Verfallrendite | Restlaufzeit (in Jahren) |

| Kraftwerke Linth-Limmern (KLL) | 3 KW LINTH 12-52 | 2,95% | 33,5 |

| Nant de Drance | 2.375 NANTDRA 13-28 | 1,41% | 8,9 |

| Implenia | 1 IMPN 16-26 | 1,40% | 7,0 |

| Alpiq | 2.625 ALPIQ 14-24 | 1,36% | 5,3 |

| KKW Leibstadt | 2 KW LEI 19-25 /Z | 1,27% | 5,6 |

| Aktiengesell. für Kernenergie-Beteiligungen Luzern (AKEB) | 1.625 AKEB 16-23 | 1,12% | 4,2 |

Bemerkung: Jeder Emittent wurde nur einmal berücksichtigt

Quelle: Schweizer Börse SIX, Stand 1.4.2019

Das Problem der meisten bisher betrachteten Anleihen ist deren lange Laufzeit. So sind die verbleibenden 33,5 Jahre der KLL ein viel zu langer Anlagehorizont für die meisten Privatanleger. Denn: Sollten die Marktzinsen künftig wieder nach oben gehen, sind die 2,95-Prozent-Rendite möglicherweise nicht mehr attraktiv.

Es lohnt sich daher, auch kürzere Laufzeiten in Betracht zu ziehen. Allerdings leidet darunter die Rendite. Wer in Laufzeiten von unter drei Jahren investieren will, kommt bestenfalls auf eine Verfallrendite von 0,75 Prozent (Kernkraftwerk Gösgen). An zweiter Stelle folgt mit 0,7 Prozent die Anleihe der Immobiliengesellschaft Investis.

Top-Rendite Schweizer Firmenanleihen mit kurzer Restlaufzeit und tiefstem Investment Grade (BBB)

| Emittent | Titel | Verfallrendite | Restlaufzeit (in Jahren) |

| Kernkraftwerk Gösgen | 2 KKWGD 13-20 | 0,75% | 1,5 |

| Investis | 0.55 INVESH 16-21 | 0,7% | 2,6 |

| Kraftwerke Linth Limmern (KLL) | 2.75 KW LINTH 10-22 | 0,53% | 2,9 |

| FCA Capital Suisse | 0.20 FIDIS 17-20 | 0,50% | 1,3 |

| Grande Dixence | 2.375 GR DI 11-21 | 0,48% | 2,2 |

| HIAG Immobilien | 1 HIAG 15-21 | 0,48% | 2,3 |

Bemerkung: Jeder Emittent wurde nur einmal berücksichtigt, Laufzeiten unter drei Jahren

Quelle: Schweizer Börse SIX, Stand 1.4.2019