Das Warten auf neue Grossaufträge hat bei Meyer Burger endlich ein Ende: Beim Solarzulieferer aus dem bernischen Gwatt geht eine Bestellung in Höhe von 45 Millionen Franken aus Italien ein.

Dieser Auftrag ist vor allem deshalb wichtig, weil das Unternehmen zwei Produktionslinien für Heterojunction-Solarzellen liefern kann. Auf diesem Gebiet ist Meyer Burger technologisch führend.

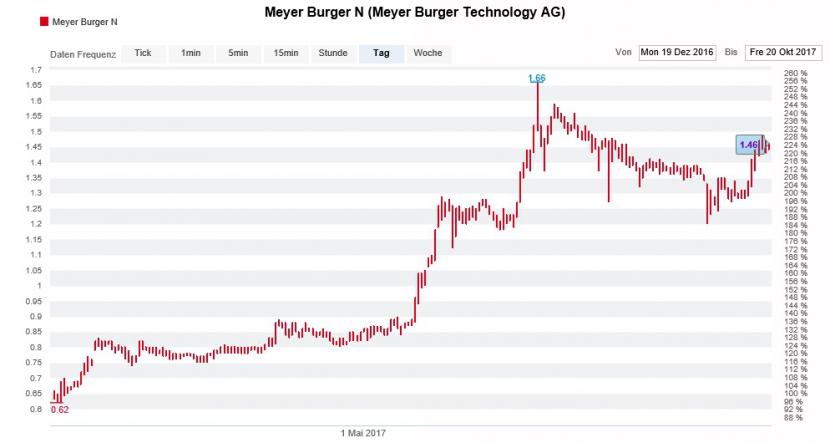

Bei den Anlegern kommt der Bestellungseingang denn auch gut an. An der Schweizer Börse SIX haussiert die Meyer-Burger-Aktie um 17,8 Prozent auf 1,72 Franken. Mit mehr als einer Verdoppelung seit Jahresbeginn steht die Aktie hierzulande weit oben auf der Gewinnerliste.

Operative Marge von 16 Prozent zusehends wahrscheinlich

Das hält den für die Bank Vontobel tätigen Michael Foeth nicht davon ab, die Aktie von "Hold" auf "Buy" heraufzustufen. Auf Basis des vorliegenden Grossauftrags erhöht er seine zukünftigen Umsatzschätzungen um bis zu 12 Prozent und seine Gewinnschätzungen gar um bis zu 51 Prozent. Die zunehmende Wahrscheinlichkeit, dass die Heterojunction-Technologie eingeführt wird, mindert dem Analysten zufolge das Geschäftsrisiko. Das wiederum wirkt sich seines Erachtens positiv auf die Bewertung aus.

Während sich der Solarzulieferer beim diesjährigen Ziel eines Umsatzes von 440 bis 460 Millionen Franken eines Auftragsbestandes von 339 Millionen Franken bedienen kann, ist er im Hinblick auf das kommende Jahr auf neue Grossaufträge angewiesen. In der ersten Jahreshälfte setzte Meyer Burger 212,3 Millionen Franken um, was im Vergleich zum Vorjahr einem leichten Rückgang um 2,5 Prozent entspricht.

Starkes Abschneiden der Meyer-Burger-Aktie seit Jahresbeginn (Quelle: www.cash.ch)

Gemäss Aussagen von Finanzchef Michel Hirschi von Mitte August liesse sich mit der aktuellen Kostenstruktur bei einem Jahresumsatz von 600 Millionen Franken eine operative Marge (EBITDA) von um die 15 Prozent erzielen.

Auffällige Verschiebungen im Aktionariat

Davon wollen die Berufskollegen des Vontobel-Analysten Michael Foeth zur Zeit allerdings noch nichts wissen. Richard Frei von der Zürcher Kantonalbank geht für 2017 von einer EBITDA-Marge von gerademal 8,4 Prozent. Dennoch schätzt auch Frei das Volumen des vorliegenden Auftrags als "signifikant" ein, handle es sich dabei doch um die zukunftsträchtige Heterojunction-Technologie. Der Analyst stuft die Aktie wie bis anhin mit "Marktgewichten" ein.

Wie Beteiligungsmeldungen an die Schweizer Börse SIX entnommen werden kann, kam es bei Meyer Burger über die letzten Wochen und Monate zu grösseren Verschiebungen im Aktionariat. Während der Hedgefonds-Pionier Dan Och sowie der ehemalige US-Vize Al Gore mit seiner Generation Investment ausgestiegen sind, verzeichnete das Unternehmen mit der britischen Grossbank HSBC einen prominenten Neuzugang.

Die Leerverkäufer verbläst es heute in den Aktien von @meyerburger. Mittlerweile wurden schon fast 24 Millionen Titel gehandelt. $MBTN

— cashInsider (@cashInsider) October 23, 2017

Seit der Bilanzsanierung vom Dezember letzten Jahres gilt das Aktionariat von Meyer Burger als stark fragmentiert. Mit anderen Worten: Mit Ausnahme des Managements und Verwaltungsrats mit gut 6 Prozent der Stimmen und der Brustorm SA mit 5,5 Prozent der Stimmen gibt es kaum Schwergewichte unter den Anteilseignern.

Wie es im hiesigen Handel heisst, wurden prominente Leerverkäufer bei Meyer Burger zu Wochenbeginn auf dem falschen Fuss erwischt. Als Folge davon sind einige dazu gezwungen, ihre Wetten gegen den Solarzulieferer zu schliessen.