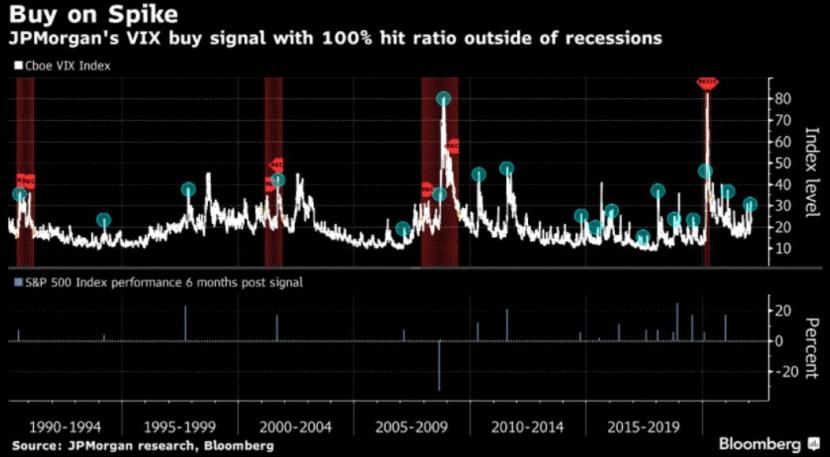

Der Cboe Volatility Index (VIX) hat am 25. Januar um mehr als 50 Prozent seines gleitenden Ein-Monats-Durchschnitts zugelegt. In den letzten drei Jahrzehnten hat sich dieser Indikator - ausserhalb von Rezessionen - als 100 Prozent genau erwiesen.

Das "Kaufsignal" wird jeweils bei Überschreiten der 50-Prozent-Marke ausgelöst. Seit 1990 ist das VIX-Signal 21 Mal ausgelöst worden, wobei der S&P 500 in den sechs Monaten danach durchschnittlich 9 Prozent zugelegt hat. Vor Januar schlug der Indikator zuletzt im November an, seitdem sind die Aktien - erst einmal zumindest - weltweit gefallen.

Das einzige Mal, dass das VIX-Signal in die Irre führte, war während der globalen Finanzkrise 2008, als der S&P 500 sechs Monate später immer noch 33 Prozent im Minus lag. In den letzten 30 Jahren lag der durchschnittliche VIX basierend auf monatlichen Daten bei 19,5. Während eines Grossteils des Jahres 2021 lag er unter 20.

Der höchste je gemessene VIX-Wert datiert vom 16. März 2020 nach dem Ausbruch der Corona-Krise. Nach diesem Datum starteten die Börsn weltweit zu einer massiven Aufholrallye.

Der VIX drückt die erwartete Schwankungsbreite des breit gefassten US-Aktienindex S&P 500 aus. Der VIX wird von der Futures-Börse Chicago Board Options Exchange berechnet. Unter Investoren ist der VIX auch als "Angstbarometer" bekannt.

"Wir glauben, dass Aktien immer noch Aufwärtspotenzial bieten und dass der Zyklus noch lange nicht vorbei ist", schrieben die JP-Morgan-Strategen um Mislav Matejka in einer Analyse. Schub versprächen zudem weitere Zuwächse bei den Unternehmensergebnissen und eine Talsohle bei der Konjunktur in China. Die Anlegerstimmung sei zuletzt zu negativ geworden.

(Bloomberg/cash)