Drei Tage Wochenende, nachmittags Zeit für die Kinder, die Weiterbildung entspannter absolvieren - mehr Freizeit, mehr Flexibilität, weniger Stress: Der Trend, in einem Teilzeitpensum zu arbeiten, wird immer grösser.

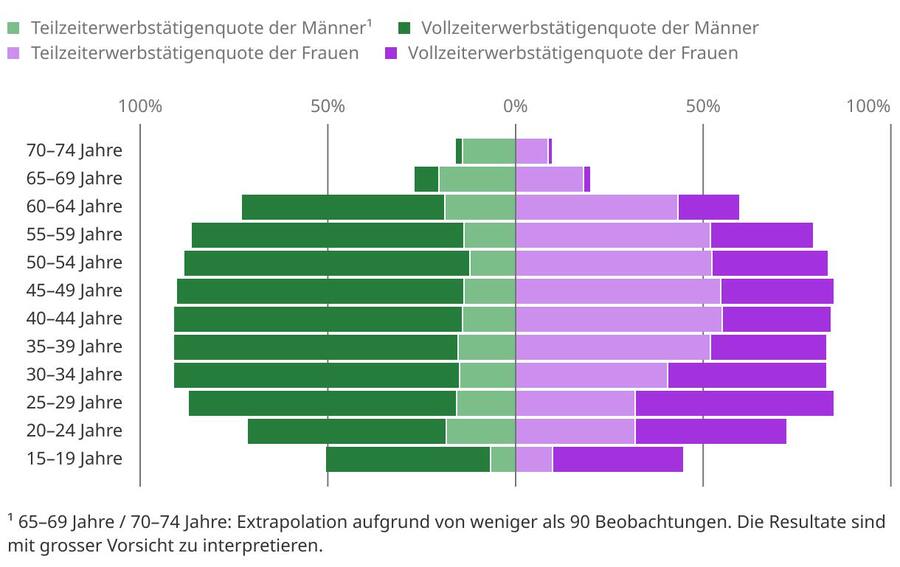

Laut Bundesamt für Statistik (BFS) waren vergangenes Jahr rund 39 Prozent der Erwerbstätigen in der Schweiz in einem Pensum von weniger als 90 Prozent tätig. Damit gelten sie per Definition als «Teilzeitarbeitende». Unter diesen 1,9 Millionen Teilzeitarbeitenden sind klassische Geschlechterstereotypen nach wie vor ersichtlich, denn 1,35 Millionen davon sind Frauen - also fast 70 Prozent.

Die Gründe für einen geringeren Beschäftigungsgrad sind vielfältig. Gemäss den Daten des BFS ist die Familiensituation oftmals entscheidend, also Kinderbetreuung oder «andere familiäre oder persönliche Verpflichtungen». Ebenfalls sind Teilzeitpensa für Personen in der Aus- und Weiterbildung, mit einer Krankheit, oder in gewissen Berufen unumgänglich.

In der Gesellschaft gilt die Teilzeitarbeit dennoch oft als eine «Wohlstandserscheinung». Die «Work-Life-Balance», also mehr Freizeit statt «nur zu arbeiten», gewinnt immer mehr an Bedeutung. Und dies scheinbar für alle Generationen, wie die Daten des BFS zeigen.

Vollzeit- und Teilzeiterwerbstätigenquote nach Geschlecht und Altersgruppe in % der Referenzbevölkerung per 2. September 2025.

Mehr Freizeit klingt auf den ersten Blick für alle verlockend, jedoch birgt ein reduziertes Pensum nebst weiteren Gefahren, wie eingeschränkte Karrierechancen, insbesondere ein Fallstrick: weniger Einkommen. Diese Einbussen sind den Menschen oberflächlich zwar bewusst, jedoch nicht in vollem Ausmass.

Weniger Einkommen

Eine logische Konsequenz der Teilzeitarbeit sind die Lohneinbussen. Diese fallen in Prozent des Beschäftigungsgrades aus und sind daher je nach Pensum höher oder weniger gravierend. Der Medianlohn in der Schweiz lag vergangenes Jahr bei 85'100 Franken. Dieser Jahreslohn entspricht rund 7000 Franken pro Monat.

Als alleinstehende Person, die den Medianlohn verdient, benötigt man für die Fixkosten gemäss «Budgetrechner Schweiz» in der Schweiz etwa 4085 Franken, daher bleiben 2915 Franken zur freien Verfügung. Bei einem 80 Prozent Pensum wären das noch rund 5600 Franken Lohn und 1500 Franken, die übrig bleiben. Bereits ab einem 60 Prozent Pensum verdient ein Schweizer oder eine Schweizerin nur noch knapp mehr als die Ausgaben durchschnittlich betragen.

Als Faustregel empfiehlt die Schweizerische Konferenz der Gleichstellungsbeauftragten (SGK), das Arbeitspensum über das gesamte Erwerbsleben nicht unter 70 Prozent zu reduzieren. Wobei gemäss UBS-Vorsorgeexpertin Elisabeth Beusch beachtet werden muss, dass das Pensum nicht so weit gesenkt werden sollte, dass zur Deckung der Lebenshaltungskosten auf persönliche Ersparnisse zurückgegriffen werden muss.

Grundsätzlich empfehlen Experten drei bis sechs Monatslöhne auf der Seite zu haben für ausserordentliche Ausgaben und Notfälle wie Arbeitslosigkeit. Diesen Betrag auf die Seite zu legen wird, je geringer der Beschäftigungsgrad, desto schwieriger. Dennoch ist es auch mit einem reduzierten Einkommen möglich, finanzielle Rücklagen zu bilden. Die UBS-Expertin empfiehlt, eine sorgfältige Budgetplanung, Ausgaben zu priorisieren und Sparpotenziale zu erkennen.

Dies ist der Blick auf die kurze Frist, aber auch auf längere Frist muss man sich mit hohen finanziellen Einbussen abfinden. Einer dreissigjährigen Person, ohne Kinder oder Ehepartner, mit einem Bachelorabschluss, die rund 7000 Franken verdient, entgehen in der Erwerbszeit ein zusammengerechneter Bruttolohn rund 920'000 Franken.

Dies errechnet ein Tool der Lebensplanungsplattform cashorcrash von alliance F. Bei 60 Prozent sind es schon über 2 Millionen Franken. Sollte die Person jünger sein, oder einen Masterabschluss oder höher abgeschlossen haben, summiert sich der Betrag noch weiter.

Viel Geld, das auf lange Frist fehlen kann: Beispielsweise beim Kauf einer Immobilie, bei vorübergehender Arbeitslosigkeit, einer unvorhergesehenen Situation wie Krankheit oder Unfall, oder einfach beim Lebensstandard. Gerade in jungen Jahren, bevor Familie ein Thema wird, kann es von Vorteil sein, in einem Vollzeitpensum zu arbeiten.

Weniger Altersvorsorge

Nicht nur kurzfristig wirkt sich das Pensum auf die Finanzen aus, auch langfristig folgen Einschränkungen: und zwar auf die Altersvorsorge. Elisabeth Beusch rechnet vor: eine alleinstehende Person mit mittlerem Einkommen, die ab 30 Jahren nur Teilzeit arbeitet bis zur Pensionierung, also 15 Prozent Pensumsreduktion über das gesamte Erwerbsleben, muss eine Reduktion der Rentenansprüche (inkl. persönlicher Ersparnissen) von rund 20 Prozent hinnehmen.

Dabei hat Teilzeitarbeit zu Beginn des Erwerbslebens einen kleineren Einfluss auf die Altersvorsorge als Teilzeitarbeit am Ende des Erwerbslebens. Der Grund dafür sei, dass ältere Arbeitnehmende viel höhere Sparbeiträge an die Pensionskassen entrichten. Eine «richtige Strategie» gibt es jedoch nicht.

Sie betont: «Teilzeitarbeit an sich ist kein Risiko für die Altersvorsorge, solange man sich der Konsequenzen bewusst ist und diese akzeptiert.» Es werde aber problematisch, wenn die daraus resultierenden Leistungen nicht ausreichen, um den gewünschten Lebensstandard im Ruhestand zu sichern.

Damit spricht sie die sogenannte Vorsorgelücke an, welche die Differenz zwischen dem letzten Einkommen vor der Pensionierung und der späteren Rente bezeichnet. Um den Lebensstandard nach der Pensionierung halten zu können, müssten die Einnahmen in der Pension 80 bis 90 Prozent des letzten Einkommens ausmachen. Das Ziel des Schweizer Vorsorgesystems ist es, im Schnitt 60 des letzten Einkommens abzudecken - es fehlen also 20 bis 30 Prozent. Je tiefer das Pensum, desto grösser kann die Differenz ausfallen – und damit das Risiko einer finanziellen Einschränkung.

Bei der AHV, also der 1. Säule gilt der Grundsatz: «Wer weniger einzahlt, erhält später wenig ausbezahlt». Wer regelmässig die minimalen Beiträge von 530 Franken pro Jahr leistet, hat Anspruch auf die Minimalrente von 1260 Franken pro Monat.

Für eine alleinstehende, allein lebende erwachsene Person lag die Armutsgrenze im Schweizer Durchschnitt 2023 bei monatlich 2315 Franken - also weit über der Minimalrente. Die UBS-Ökonomin betont: «Altersvorsorge ist im Wesentlichen eine Abwägung zwischen heute und morgen.» Verzichtet man lieber jetzt auf Konsum und spart für später, oder nimmt man einen geringeren Konsum im Ruhestand in Kauf?

Für die maximale Rente von 2'520 Franken benötigt man durchschnittlich ein Jahreseinkommen von 88'200 Franken. Zur Erinnerung: Der Medianlohn in der Schweiz lag 2024 bei 85'100 Franken. Und dies für eine Vollzeitstelle, bei tiefen Pensen wird es also noch kritischer, erst recht wenn das jährliche Beitragsminimum nicht erreicht wird.

In der beruflichen Vorsorge, der 2. Säule, wirkt sich Teilzeitarbeit ebenfalls aus. Einerseits ist, wer unter 22'520 Franken pro Jahr verdient, nicht in der Pensionskasse versichert. Andererseits belastet der sogenannte Koordinationsabzug; ein festgelegter Betrag, der vom Bruttojahreslohn abgezogen wird, um den versicherten Lohn für die Pensionskasse zu berechnen. Der Koordinationsabzug beträgt 7/8 der maximalen AHV-Rente, die derzeit 30'240 Franken beträgt. In diesem Jahr beläuft er sich somit auf 26’460 Franken. Arbeitet man in mehreren Teilzeitjobs, kann es sogar sein, dass der Koordinationsabzug mehrfach gemacht wird.

Somit sinken die Ansprüche in der Pensionskasse sogar überproportional – insbesondere wenn ein fixer Koordinationsabzug angewandt wird, der das Pensum nicht berücksichtigt. UBS-Vorsorgeexpertin Beusch rechnet vor: «Bei einem Jahreseinkommen von 70'000 Franken werden beispielsweise 67,6 Prozent des Lohns versichert; reduziert man das Pensum um 20 Prozent, sind es nur noch 59,5 Prozent.» Die daraus entstehende Vorsorgelücke werde zusätzlich durch den Zinseszinseffekt verstärkt: Jeder Franken, der heute nicht einbezahlt und investiert wird, fehlt bei einer Rendite von 3 Prozent in 30 Jahren mit rund 2,40 Franken, bei 5 Prozent sogar mit rund 4,30 Franken.

Auffangnetze nutzen

Um diese Lücken abzufedern, spielt das Ausgabeverhalten, Sparmassnahmen und die private Vorsorge, die Säule 3a, eine umso wichtigere Rolle. Erwerbstätige, die in die Pensionskasse einzahlen, dürfen aktuell bis zu 7'258 Franken jährlich steuerbegünstigt in die Säule 3a einzahlen. Wer nicht in der 2. Säule versichert ist, kann bis zu 20 Prozent des Nettoerwerbseinkommens einzahlen, maximal jedoch 36'288 Franken. Dadurch lassen sich die Vorsorgelücken zumindest teilweise schliessen.

Auch Investitionen in Wertschriften, Immobilien oder Rohstoffe sollten in Betracht gezogen werden. Sie bieten die Chance auf Renditen und können das Portemonnaie durch Ausschüttungen oder bei einem Verkauf aufstocken. Gerade Investitionen in ETFs oder sogenannte «Sichere Häfen» wie Gold oder der Schweizer Franken oder Aktien von etablierten und robusten Unternehmen können das Risiko verringern.

Ob diese Möglichkeiten genutzt werden und das Pensum aufgrund der finanziellen Situation entschieden wird, ist am Ende eine individuelle Entscheidung. Es geht dabei um Opportunitätskosten, also worauf wird verzichtet, wenn diese Entscheidung getroffen wird - und besteht die Bereitschaft, darauf zu verzichten. In den Worten von der UBS-Expertin Beusch: «Die eine Person verzichtet vielleicht heute auf Konsum, um später mehr zu haben, während eine andere die Gegenwart höher gewichtet und sich bewusst dafür entscheidet, aktuell mehr auf Konsum zu setzen.»

9 Kommentare

🤔Aber wer macht denn die viel anstrengendere Arbeit Kinder grossziehen .Haushalt...etc ...? Es gibt immer mehr Alleinerziehende und vorallem Frauen die unbezahlt viel mehr arbeiten als Erwerbstätige .Durch Migration sehr viel zB afrikanische und muslimische Familien, die viele Kinder grossziehen ....somit auch nicht arbeiten ....und alleinstehende Alleinerziehende die nicht über einen Mann versichert sind.Das Model der Schweiz war früher die Kinder zu verdingen und Frauen in die Fabrik zur Arbeit schicken.... heute ist das zum Glück nicht mehr so, aber man schliesst diese Personen einfach aus der Wirtschaft aus und lassen sie zuerst von Erspartennzu leben und nachher als Workingpoor oder und mit der Sozialhilfe leben ...... Teilzeit Arbeit ist natürlich auch keine Lösung um der Armut zu entfliehen...und birgt viel Doppelbelastung.....ein Bericht der die vielen Care Work Angestellten etc Freiwilligenarbeiter etc nicht erwähnt ist sehr altmodisch und irreal so eine Gesellschaft zu bilden

In der aktuellen Diskussion wird oft übersehen, dass sich die Rahmenbedingungen in den letzten Jahrzehnten stark verändert haben. Früher war es üblich, dass der Mann in einem Vollzeitpensum tätig war, während die Frau gar nicht oder nur in einem sehr kleinen Pensum erwerbstätig war. Entsprechend hatten viele Frauen kaum oder gar keine Pensionskassenbeiträge geleistet.

Heute sieht das Bild anders aus: Wenn zum Beispiel der Mann mit 80 % und die Frau mit 60 % arbeitet, ergibt dies zusammen ein Pensum von 140 %. Damit werden insgesamt deutlich höhere Beiträge in die Sozialversicherungen und die berufliche Vorsorge eingezahlt als in der früheren, traditionellen Rollenverteilung.

Gerade im Vergleich zu den Generationen, die aktuell in Pension gehen, ist dies ein wesentlicher Unterschied: Dort stammen die Pensionsansprüche oft fast ausschliesslich aus der Erwerbstätigkeit des Mannes. Bei heutigen Paaren mit geteilten Teilzeitpensen leisten hingegen beide Ehepartner Beiträge, was in Summe zu einer stärkeren Absicherung führt. Dieser Aspekt sollte in der Diskussion rund um Teilzeitarbeit und Vorsorge unbedingt berücksichtigt werden

Wenn Sie schon ins Detail gehen, so dürfen Sie die Scheidungsrate in der Schweiz von knapp 40 Prozent nicht ausser Acht lasen. Ihr Beispiel: Mann mit 80 % und die Frau mit 60 % ergibt zusammen 140 %. Dies geteilt durch 2 (Scheidung) gleich 70%.

genau, anstelle von 50% nach dem konservativen Modell, von dem her…

Nun ja. Wenn man aber schön brave einzahlt frisst einem die Inflation gemäss Inflationtool com, gestützt auf die Zahlen der letzten 20 Jahre 50%! Der Kaufkraft weg.

Daher ist es sehr schlau die Arbeit zu reduzieren und die Lebenszeit zu geniessen.

Mit einem besseren, harten Geld hätten wir das Problem nicht.

Gute Entschuldigung, um weniger ackern zu müssen!

Letzthin habe ich am Kiosk eine 1-Fr.-Münze Jahrgang 1887 als Rückgeld erhalten. Jahrgang 1887. Wo gibt es denn auf dieser Welt noch sowas?

Ja, aber die Münze hat nur noch 1/100 ihrer Kaufkraft. Das ist das eigentliche Problem! Damals war noch der Goldstandard. Die Bindung FIAT zu Gold wurde anlässlich WW1 aufgehoben. Start der Entwertung

Das stimmt nicht! Dieser Einfränkler besteht zu 83.5% aus Feinsilber. Das sind 4.175 Gramm Silber. Umgerechnet mit dem heutigen Silberpreis sind das ca. Sfr. 3.70.

Diese Münze hat ihre Kaufkraft bestimmt sehr gut erhalten. Das ist der Unterschied zwischen FIAT (Währung) und richtigem Geld (Gold und Silber).

Stimmt. Danke mechi