Momentan braucht es nicht viel, um im Vergleich der Sparzinsen aufzufallen. Die Appenzeller Kantonalbank und die Regiobank Männedorf bezahlen auf ihren Sparkonten 0,25 Prozent Zins und sind damit nationale Spitze - bei einem schweizweiten Durchschnitt von 0,08 Prozent. Ähnliches bei der Vorsorge: Säule-3a-Konten werfen durchschnittlich 0,31 Prozent ab, während Crédit Agricole mit dem Minizins von 0,7 Prozent herausragt (hier finden Sie laufend aktualisierte Zahlen).

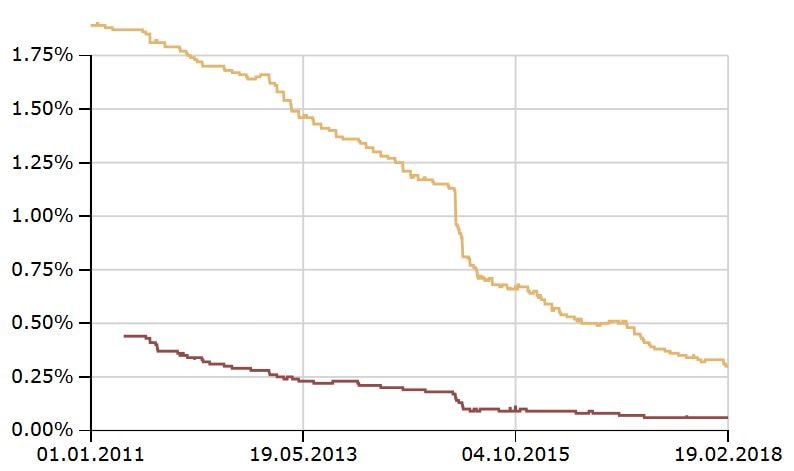

Die Zinsen auf Spar- und Vorsorgekonten in der Schweiz sind schon seit Jahren unter Druck, wie unten stehende Grafik zeigt. Von über 1,5 Prozent im Jahr 2013 sind die Säule-3a-Zinsen stetig abgesunken.

Zinsentwicklung von Säule-3a-Konten (gelb) und Sparkonten (rot) in der Schweiz seit Anfang 2011 (Quelle: Vermögenspartner)

Gleiches galt jahrelang auch für die Hypothekenzinsen. Doch seit einigen Wochen ist hier eine Gegenbewegung im Gang: Zehnjährige Festhypotheken haben sich seit Jahresbeginn um rund 15 Prozent verteuert.

Was für die Baukredite gilt, gilt nicht für die Spar- und Vorsorgekonten. Sie haben sich in den letzten Wochen sogar noch tendenziell zuungunsten der Kunden entwickelt. Warum verlangen die Banken auf der einen Seite mehr Zins auf ausgeliehenes Geld, während sie andererseits die Kundenguthaben so tief verzinsen wie nie zuvor?

"Banken orientieren sich bei der Festsetzung ihrer Spar- und Vorsorgezinsen vor allem an der Konkurrenz und am Geldmarktzins", sagt Urs Dreier, Dozent am Institut für Finanzmanagement der Fachhochschule Nordwestschweiz. Dieser Geldmarktzins ist eine direkte Folge der Leitzinsen der Schweizerischen Nationalbank (SNB). So steht der Drei-Monats-Libor seit Einführung der Negativzinsen mehr oder weniger unverändert bei -0,75 Prozent.

Warten auf die SNB

Höhere Kontozinsen würden sich für die Banken also nicht lohnen. Die Zürcher Kantonalbank (ZKB) schreibt auf Anfrage: "Aufgrund des Zinsumfelds realisieren wir unverändert negative Margen auf Spargeldern und Säule-3a-Konten." Bei den Festhypotheken sind hingegen die Renditen Schweizer Bundesobligationen der wichtigste Orientierungspunkt. Und diese sind jüngst regelrecht in die Höhe geschossen.

Benjamin Manz vom Online-Vergleichsdienst moneyland.ch macht auf einen weiteren Punkt aufmerksam: Zinsen auf der Passivseite bewegen sich grundsätzlich schwerfälliger als Hypothekenzinsen, die täglich ändern können. "Zudem werden Sparzinsen in der Regel nur einmal im Monat angepasst - wenn überhaupt", so Manz.

Damit Banken sich auch bei den Zinsen ihrer Konten und nicht nur bei den Hypotheken bewegen, braucht es also vor allem eine aktivere SNB. Raiffeisen-Mediensprecher Dominik Chiavi: "Für eine Steigerung der Zinsen auf Vorsorge 3a-Konten oder Sparkonten bräuchte es eine massgebliche Erhöhung bei den Leitzinsen der SNB".

Marketing und «Cross Selling»

Aber auch wenn die SNB ihre Leitzinsen von aktuell -0,75 Prozent auf null anheben würde, rechnet Banken-Experte Urs Dreier nur unwesentlich mit Bewegung in der Zinslandschaft. Denn die Banken wollen schlicht keine zusätzliche Liquidität. Das ist auch der Grund, weshalb kaum ein Finanzinstitut derzeit mit einem besonders attraktiven Zins vorprescht und damit Kunden anlockt. "Wer es trotzdem tut, verfolgt meistens eine Marketing-Strategie", sagt Dreier.

So ist es kein Zufall, dass kleine Kantonal- und Regionalbanken die Rangliste mit den attraktivsten Zinsen anführen. Sie dürften darauf abzielen, ihre Bekanntheit zu steigern und im Idealfall sogenanntes "Cross Selling" zu betreiben: den Verkauf von Produkten mit höheren Margen, zum Beispiel Hypotheken.