Die Aktie von Arbonia ist bei Anlegern offenbar wieder gefragt: Am Mittwoch legte die Aktie von Arbonia rund 10 Prozent zu. Sie befindet sich damit auf dem höchsten Stand seit letztem Dezember. Allein seit Mitte Mai hat die Aktie rund 20 Prozent zugelegt. Am Markt wird über den jüngsten Kursanstieg spekuliert. Gemunkelt wird, dass Arbonia vor einer grösseren Ankündigung stehe oder dass ein Investor eine grössere Position aufgebaue. Tatsache ist hingegen, dass mit der Zürcher Kantonalbank (ZKB) und dem Brokerhaus Kepler zwei wichtige Marktexperten ihre Empfehlungen erhöht haben.

Ist in den vergangenen Jahren von erfolgreichen industriellen Schweizer Small und Mid Caps die Rede gewesen, wurde Arbonia in der Regel allerdings nichtgenannt. Die Probleme beim Bauausrüster mit Sitz in Arbon am Bodensee erwiesen sich als zäh. Von den vergangenen zehn Geschäftsjahren waren nur deren sechs profitabel. Teilweise waren die Reingewinne recht gering. Aktionäre wurden 2009 und 2015 per Kapitalerhöhung zur Kasse gebeten.

In den vergangenen Jahren Arbonia allerdings ist eine wichtige Fokussierung gelungen. Das Unternehmen hat heute stabil aufgestellte Kernbereiche: Heizen und Belüften, Bad, Fenster und Türen. Auf Geschäfte, die nicht zum Kerngeschäft gehörten, wurde verzichtet. Dazu gehörten 2017 auch die Forster-Küchen, ein einst zentraler Baustein des traditionsreichen Unternehmens.

Pieper halt an Arbonia fest

Ausgewählte Zukäufe ergänzten hingegen die Gruppe, während Kosten und Standorte optimiert wurden. Die Entwicklung bei Arbonia hat Turnaround-Charakter und trägt die Handschrift von Alexander von Witzleben, der vor vier Jahren Verwaltungsratspräsident wurde und 2016 auch den CEO-Posten übernahm.

Witzleben ist ein Vertrauter von Michael Pieper, der 22,1 Prozent an Arbonia hält. Der Industrieinvestor wiederum liess gegenüber cash.ch kürzlich durchblicken, dass der an Arbonia festhalte und weiter zum Kernbestand seiner Investments zähle.

Michael Pieper ist vorsichtig bei Zukäufen - ausser, privat, bei Stadler Rail. Seine #Franke-Gruppe braucht indessen einen Profitabilitätsschub #Artemis #Aktien #Industrie #Beteiligungen https://t.co/NJTn8odyNp pic.twitter.com/loMwclxDrf

— cash (@cashch) 21. Mai 2019

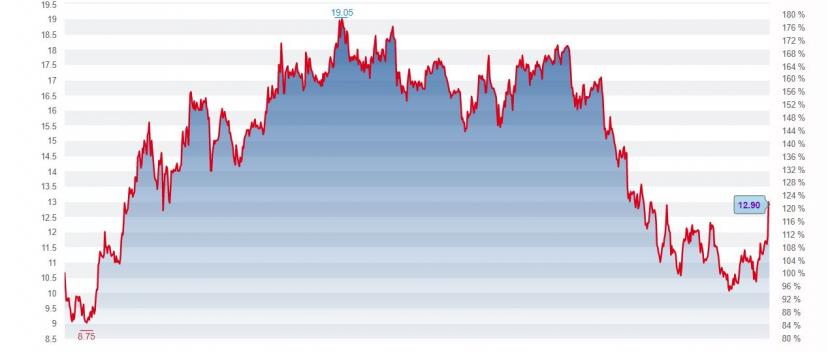

An der Börse mussten Aktionäre allerdings auch Geduld an den Tag legen. Anfang 2016 lag der Kurs unter 10 Franken. Dies bei einer Aktie, die vor der Finanzkrise einmal 127 Franken wert gewesen war. Nach einem Zwischenhoch vor zwei Jahren bei 19 Franken hat sich der Kurs zwischenzeitlich wieder fast halbiert.

Der Kurs der Arbonia-Aktie seit Anfang 2016 (Grafik: cash.ch)

Die ZKB hat am 29. Mai ihr Rating wie eingangs erwähntvon "Marktgewichten" auf "Übergewichten" gesetzt. Das Unternehmen, das ausser in den Hauptmärkten Schweiz und Deutschland noch in einigen weitern europäischen Ländern tätig ist, dürfte von einer anziehenden Baukonjunktur profitieren.

Vor allem in Europa sieht die ZKB eine gute Nachfrage beim Wohnungsbau. Da Arbonia kaum mit China, Brexit-Grossbritannien, oder der Autoindustrie im Geschäft sei, biete die Aktie eine Schutz in der gegenwärtigen Unsicherheit.

Aufgrund verschiedener Bewertungskriterien sieht die ZKB noch Luft nach oben für die Aktie. Der faire Wert liege bei 14 Franken – von den aktuell 12,90 Franken aus gesehen besteht also noch Potential. Ins gleiche Horn stösst Kepler, wo das Kursziel von 12,50 auf 14 Franken heraufgenommen und die Empfehlung von "Hold" auf "Buy" geschaltet wurde.

Auch Kepler betont, dass Arbonia von einer günstigen Baukonjunkturlage profitieren könne und vor allem der Markt Deutschland Schub geben würde. Das Brokerhaus sagt drei Jahre sich kräftig verbesserndes Gewinnpotential voraus.

Die Umsatzaufteilung bei Arbonia – 26 Prozent Schweiz, 40 Prozent Deutschland und 34 Prozent übrigen Länder – birgt aber auch Risiken. Zwar sind die Zinsen auch in Deutschland auf Rekordtief, aber der lange gut laufenden Baukonjunktur könnte in den nächsten zwei Jahren etwas der Schnauf ausgehen. Sollten sich die Konjunktursorgen dieser Tage als Wachstumsschwäche erweisen, würde ein Bauzulieferer wie Arbonia dies zu spüren bekommen.

Grosse Sprünge bei der Arbonia-Aktie zu erwarten kann sich als trügerisch erweisen. Auch wenn das Unternehmen deutlich besser und effizienter dasteht als vor einigen Jahren, wird es weiter mit bestimmten Problemen zu kämpfen haben. Dazu gehören vor allem der Margen- und Preisdruck. Immerhin aber ist Arbonia den schlimmsten Krisenzeiten entkommen und gehört wieder in den Kreis von Schweizer Small und Mid Caps, die sich anzusehen lohnt.