Robert Shiller ist Professor an der Yale-Universität in New Haven nordöstlich von New York. Er ist ein freundlicher und uneitler Mann mit Hang zur Selbstironie (vgl. dazu auch das cash-Interview mit Robert Shiller am WEF 2014). Shiller, der gut deutsch versteht und spricht, gewann im Jahr 2013 zusammen mit Lars Peter Hansen und Eugene Fama den Wirtschaftsnobelpreis.

Während viele Wirtschaftsnobelpreisträger schnell wieder in die Anonymität der Vorlesungssäle abtauchen, wird der Name Shiller vor allem an der Börse regelmässig gebraucht. Das hat nicht bloss damit zu tun, dass Shiller über Wirtschaft und Anlegerthemen auch in der New York Times schreibt:

Contrarian thinking in investing requires a certain kind of mind, may succeed for decades in outperforming https://t.co/pcOPuc90rt

— Robert J Shiller (@RobertJShiller) 24. Juni 2017

Es hat auch nicht nur damit zu tun, dass er in seinem Bestseller "Irrational Exhuberance" vor der Dot.com-Blase warnte und in der zweiten Auflage 2005 das Ende der steigenden Preise am US-Häusermarkt voraussagte. Der Wirtschaftsprofessor entwickelte basierend auf früheren Ideen auch das so genannte Shiller P/E – es misst die Bewertung des US-Aktienmarktes. Und es ist in den letzten Jahren mehr und mehr in den Fokus der Anleger gerückt.

Ausgangsbasis des Shiller P/E ist zunächst das Messen einer Bewertung einer Aktie oder eines Aktien-Index mittels Kurs-Gewinn-Verhältnis, kurz KGV. Das entspricht der englischen Bezeichnung P/E, was wiederum für Price-Earnings-Ratio steht. Diese Kennzahl ergibt sich, indem man den Aktienkurs eines Unternehmens durch den Gewinn pro Aktie derselben Firma teilt.

Das KGV einer Firma steigt also beispielsweise, wenn sich die Gewinne der Firma langsamer entwickeln als der Aktienkurs. Die Bewertung der Aktie wird also "teurer". Steigen die Gewinne mit der gleichen Kadenz wie der Aktienkurs, bleibt das KGV auf demselben Niveau – die Aktie bleibt gleich teuer. So genannte Value-Investoren suchen aber vor allem Aktien von Unternehmen, deren Gewinne überproportional zum Aktienkurs steigen. Das ergibt in der Regel tiefe KGV.

Fokus auf nachhaltigen Firmengewinnen

Dass die Unternehmensgewinne die wichtigste Information zur Berechnung der Aktienrenditen sind, war auch für Shiller klar. Bloss: Welche Unternehmensgewinne? In der Regel benutzen Anleger dazu die Gewinne und die KGV für das laufende Jahr und das nächste Jahr. Letzteres auf der Basis der geschätzten Unternehmensgewinne von Analysten.

Für Shiller war dies jedoch eine zu kurzfristige Perspektive. Sein Fokus lag auf nachhaltigen Firmengewinnen. Das Shiller P/E teilt nun den Kurs eines Aktienmarktes nicht mit dem Gewinn des laufenden oder nächsten Jahres, sondern mit dem Durchschnitt der inflationsbereinigten Unternehmensgewinne der letzten zehn Jahre. Die Überlegung dahinter: Die Unternehmensgewinne stellen keine Momentaufnahme dar, sondern sollten die zyklischen Bewegungen der Wirtschaft der Vergangenheit berücksichtigen und ausglätten. Shiller legte seinem P/E den breiten US-Aktienindex S&P 500 zugrunde: Grundsätzlich kann jedoch das KGV jedes Aktienmarktes mit der Shiller P/E-Methode ausgerechnet werden.

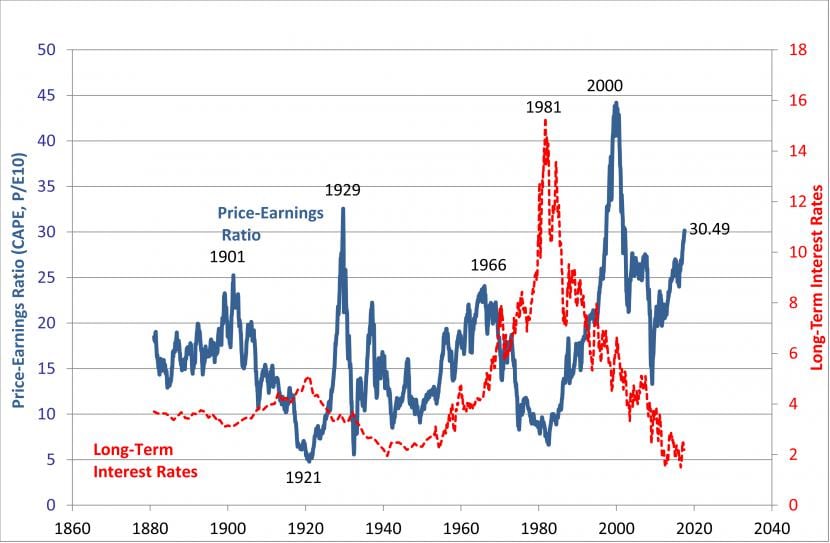

Weshalb das Shiller P/E in den letzten Monaten fast jeden Tag in den Wirtschafts- und Finanzmedien auftaucht, ist aufgrund dessen Höhe. Der Wert von knapp über 30 liegt zwar noch immer 30 Prozent unter dem Rekord des Jahres 2000, bevor die Märkte crashten. Doch der Index zeigt, dass Aktien derzeit so teuer sind wie vor dem kolossalen Markteinbruch von 1929.

Entwicklung Shiller P/E (blau) und langfristige US-Renditen (rot), Quelle: econ.yale.edu (Stand August 2017)

Bei solchen Grafiken sind Crash-Propheten schnell zur Stelle und warnen vor einem baldigen Absturz der US-Börse. Doch das Shiller P/E ist kein Crash-Index. Es ist primär ein Indikator über zu erwartende Renditen in den nächsten zehn bis 20 Jahren. Beim jetztigen Stand muss man also davon ausgehen, dass die Renditen in Zukunft nicht mehr dermassen üppig ausfallen dürften wie in den letzten zehn Jahren.

Doch auch das ist relativ: Vor sechs Jahren lag das Shiller P/E mit 24 deutlich über dem langjährigen Mittel von 16. Und auch damals hörte man Warnungen, US-Aktien seien zu teuer und der Markt könne womöglich bald crashen. Zu bemitleiden diejenigen, die damals wegen aufkommender Verunsicherung Aktien verkauften. Denn der S&P 500 stieg seither um weitere 92 Prozent.

Das zeigt: An den Börsen spielen viele Einflussfaktoren eine Rolle bei der Kursentwicklung, was zuverlässige Prognosen verunmöglicht. So haben die unerwartet lange anhaltenden tiefen Leitzinsen und langfristigen Renditen der Obligationen (rote Linie in der obigen Grafik) wesentlich auf die positive Entwicklung der Aktienmärkte abgefärbt.

Es gibt auch grundlegende Kritik am Shiller P/E: Die Methode berücksichtigt nicht die verschärften Rechnungslegungsstandards für Unternehmen, welche in den letzten zehn Jahren eingeführt werden mussten und die Gewinne drücken. Auch der in der Nachkriegszeit einzigartige Marktcrash von 2007 bis 2009 mit den kollabierenden Unternehmensgewinnen verfälsche das Shiller P/E heute, wird moniert. Denn nähme man die US-Firmengewinne seit 2010, resultierte ein Shiller PE von 25 - und nicht von 30.

Was sagt Shiller selbst zur Höhe "seines" Shiller P/E? Grundsätzlich eigneten sich Bewertungen von Aktien oder Aktienmärkten nicht für kurzfristige Prognosen, meint er. Teure Aktienmärkte könnten noch teurer werden. Er vermeidet auch immer tunlichst, von einer Crash-Gefahr zu reden, wie etwa im Interview vor zwei Monaten mit CNBC (siehe Video unten). Aber er spricht von einer "deutlichen Überbewertung" des US-Marktes. Dennoch seien Aktien über die nächsten zehn Jahre noch immer eine bessere Wahl als etwa zehnjährige US-Staatsobligationen.