Als Jeff Bezos einst Warren Buffett fragte: «Warren, your investing strategy is so simple. Why doesn’t everyone just copy you?», da antwortete Buffet: «Because nobody wants to get rich slowly.» In diesem kurzen Schlagabtausch steckt eine ganze Investmentphilosophie. Erfolgreiches Anlegen bedeutet selten schnelle Gewinne oder spektakuläre Manöver – sondern vielmehr Ausdauer, Disziplin und die Bereitschaft, sich mit scheinbar langweiligen Strategien zufriedenzugeben.

Genau hier lauern jedoch die grössten und oftmals wiederkehrenden Stolperfallen. Diese haben häufig einen psychologischen Ursprung, der tief im Inneren der Menschen verankert ist. «Finanzmärkte sind sehr komplex und vom Zufall getrieben. Aber unser Gehirn erzählt uns ständig Geschichten, dass es einfache Muster gibt, wo eigentlich keine sind», erklärt Florian Weigert, Professor für Finanzrisikomanagement an der Universität Neuchâtel. Dies erzeuge eine trügerische Illusion von Kontrolle.

Solche menschlichen Denkmuster beeinträchtigen die Investmententscheidung und zwangsläufig auch die Rendite. Nachfolgend hat cash.ch sechs der häufigsten Stolperfallen aufgelistet - und wie sie verhindert werden können.

1) Verlustaversion und Emotionen

Verlustaversion beschreibt die menschliche Tendenz, Verluste stärker zu gewichten als gleich hohe Gewinne. Wenn die Märkte einbrechen, ist der psychologische Druck auf Anleger besonders gross. Die fallenden Kurse erzeugen Angst, und viele verspüren den Drang, ihre Positionen sofort zu verkaufen, um weitere Verluste zu vermeiden. Doch gerade dieser Panikverkauf führt oft dazu, dass Anleger Verluste realisieren und später nicht mehr von der Erholung profitieren. Historisch betrachtet wurden Geduld und Durchhaltevermögen in solchen Phasen am meisten belohnt – wer Ruhe bewahrte, konnte von der langfristigen Markterholung profitieren.

Um Verlustaversion entgegenzuwirken, helfen klare Strategien. Professor Weigert empfiehlt: «Folge einem klar vordefinierten Prozess und achte – vor allem in Krisenzeiten – nicht auf das eigene Bauchgefühl.» Ebenfalls kann ein breit diversifiziertes Portfolio, das Schwankungen besser abfedert, das Festlegen von Zielen und Risikogrenzen vor dem Kauf, oder die Nutzung von Stop-Loss-Orders helfen. Anleger sollten sich bewusst machen, dass Krisen zum Marktgeschehen dazugehören und bisher jeder Einbruch langfristig überwunden wurde.

2) Trends, Herdentrieb und FOMO

Trends, Herdentrieb und FOMO - also «Fear of Missing Out» gehören zu den häufigsten psychologischen Fallen beim Investieren. Wenn Märkte stark steigen, bestimmte Anlageklassen plötzlich im Fokus stehen oder Einzelaktien hohe Kursgewinne verzeichnen, neigen viele Anleger dazu, dem Trend zu folgen – oft ohne die fundamentalen Daten oder das Risiko zu prüfen. FOMO verstärkt diesen Effekt und überlagert rationales Denken.

«Es gibt eine Reihe von Erklärungsmöglichkeiten: Einerseits die Angst vor alleinigen Verlusten und andererseits Informationsunsicherheit und soziale Bestätigung», erklärt Weigert sich das Phänomen des «Herdentriebs» an der Börse. Anleger tragen lieber die Entscheidung der Mehrheit mit, als alleine eine unpopuläre Entscheidung treffen und scheitern. Zudem orientieren sich Menschen bei Unwissen an anderen, beispielsweise an vermeintlichen Experten oder auch der Masse.

Dagegen hilft es, sich klare Anlageprinzipien zurechtzulegen: beispielsweise das Festhalten an einem diversifizierten Portfolio, das Bewerten von Investments anhand von Fakten statt Stimmungen und das bewusste Innehalten, bevor man Kaufentscheidungen trifft. Ein weiterer Grundsatz lautet: Investiere nur in das, was du wirklich verstehst. Wer die Funktionsweise einer Anlage nicht nachvollziehen kann, läuft Gefahr, blind Trends zu folgen. Weigert wirft zudem automatisches Investieren mit Sparplänen in den Raum. Dies ermögliche, Emotionen aus der Entscheidung zu nehmen.

3) Schnelle Gewinne und Zeithorizont

Anstatt langfristig zu investieren, lassen sich viele Anleger von kurzfristigen Kursbewegungen, Schlagzeilen oder Quartalszahlen treiben – und verlieren dabei den Blick für ihren eigentlichen Anlagehorizont. Dieses Verhalten führt dazu, dass sie oft zum falschen Zeitpunkt ein- oder aussteigen und damit genau das Gegenteil einer soliden Anlagestrategie verfolgen. Wie eingangs erwähnt, ist aber genau dies eines der Erfolgsrezepte von Star-Investor Warren Buffett. Er betrachtet die Fundamentaldaten von Unternehmen und setzt dabei auf interne Qualität, welche sich langfristig auszahlt. Er hat dieses Phänomen treffend zusammengefasst: «Niemand möchte langsam reich werden.» Seine Lieblingshaltedauer einer Aktie sei für immer.

Die bessere Strategie ist es, die eigenen Ziele im Auge zu behalten und Investitionen zu tätigen, welche auf lange Sicht Erfolg versprechen. Ein strukturierter Anlageplan, welcher persönliche Ziele, Risikobereitschaft und Zeithorizont berücksichtigt, kann als Leitplanke helfen. Auch regelmässige Portfolio-Überprüfungen in geeigneten Zeitabständen - sogenanntes Rebalancing - verhindern impulsive Änderungen oder fehlerhafte Investitionen. Automatisierte Spar- und Investitionspläne, etwa monatliche ETF-Sparpläne, reduzieren zusätzlich den Entscheidungsdruck.

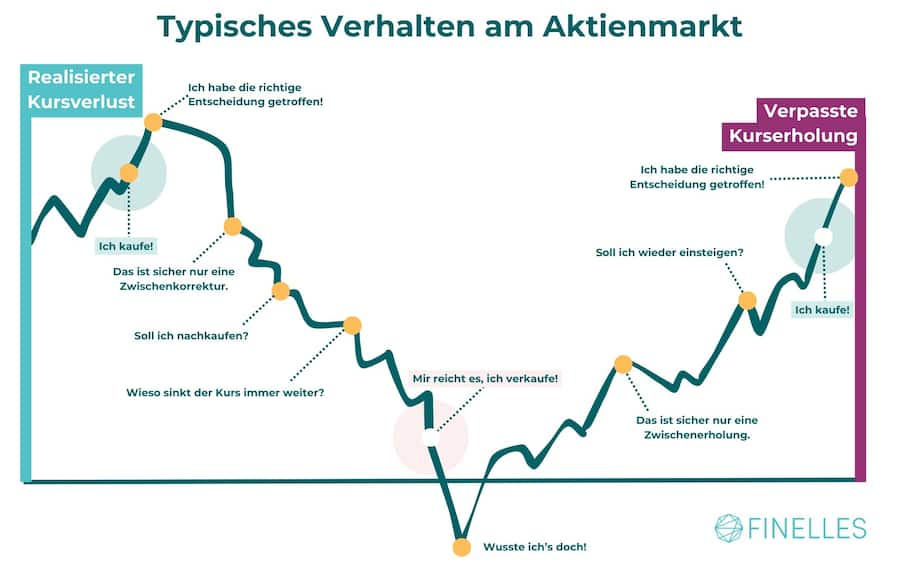

Die Grafik zeigt das typische Verhalten eines Investors am Aktienmarkt.

4) Selbstüberschätzung und Übermut

Viele Anleger überschätzen ihr eigenes Wissen und Können. Laut Florian Weigert ist die sogenannte «Overconfidence» von Investoren - also die systematische Überschätzung der eigenen Fähigkeiten - die grösste Gefahr. «Viele Anleger sind überzeugt, besser informiert oder klüger als der Markt zu sein», führt der Experte aus. Sie glauben, den Markt «schlagen zu können» und gehen dadurch unnötige Risiken ein. Weigert betont: «Den Markt zu schlagen ist eine sehr schwierige Aufgabe, und die wenigsten Kleinanleger werden dies schaffen.»

Auch zufällige Glückstreffer in der Vergangenheit führen dazu, dass Anleger ihre eigenen Fähigkeiten überschätzen. Studien zeigen, dass dieses Verhalten besonders häufig bei Männern auftritt, die tendenziell selbstbewusster – und damit auch risikofreudiger – investieren als Frauen. Die Folge ist, dass übermässiges Trading nicht nur die Rendite schmälert, sondern auch das Risiko von Fehlentscheidungen deutlich erhöht.

Laut Weigert ist eine Technik zur Verhinderung der Selbstüberschätzung, vergangene Fehleinschätzungen zu dokumentieren. «Kontrollieren sie ihre früheren Prognosen und evaluieren sie, wie oft sie wirklich richtig lagen.» Das sei unangenehm, helfe aber gegen «Overconfidence». Er empfiehlt sich an vordefinierte Grössen wie einer starken Diversifikation im Portfolio oder einer konstanten Aktienquote im Portfolio zu halten.

5) Bestätigung und Anker

Ein weiterer Stolperstein beim Investieren ist die Kombination aus Bestätigungsfehler und Ankereffekt. Beim Bestätigungsfehler suchen wir gezielt nach Informationen, die unsere Meinung bestätigen, und blenden gegenteilige Hinweise aus. Gerade in Phasen steigender Kurse fühlen sich viele Anleger dadurch bestärkt und übersehen warnende Signale. Der Ankereffekt wirkt ähnlich: Wir orientieren uns stark an einem Referenzwert, meist dem Kaufpreis. Wobei das bei einer Aktie wenig Sinn macht, und es sinnvoll wäre immer wieder die Fundamentaldaten zu prüfen, also ob die Aktie unter- oder überbewertet ist. Der «Anker» führt dazu, dass Kauf- oder Verkaufsentscheidungen verzerrt werden. Fällt der Kurs unter den Referenzwert, erscheint die Aktie «billig», steigt der Kurs über den Wert, fühlen sich Anleger bestätigt.

Um diese psychologischen Verzerrungen zu umgehen, ist es sinnvoll, sich bewusst mit gegensätzlichen Informationen auseinanderzusetzen. Wer zudem langfristige, fundamentale Faktoren in den Vordergrund stellt und die Kursentwicklung nur in grösseren Abständen prüft, reduziert die Gefahr, sich von Ankern oder selektiver Wahrnehmung leiten zu lassen. Ebenso hilfreich ist es, vor einer Investition klare Kriterien zu definieren, nach denen man den Erfolg oder Misserfolg beurteilt, anstatt sich am Einstandspreis zu orientieren.

6) Home Bias und Diversifikation

Ein weiterer Stolperstein beim Investieren ist der sogenannte Home Bias – also das Bevorzugen von heimischen Unternehmen und vertrauten Märkten. Dahinter steckt das Gefühl von Vertrautheit und Sicherheit, das nicht nur Privatanleger, sondern oftmals sogar institutionelle Anleger wie Pensionskassen verfolgen. Mit Schweizer Aktien fühlt man sich sicherer, weil die Produkte und Namen hierzulande bekannt sind. Dann kann ja nichts falsch laufen, oder?

Doch, denn der Home Bias führt dazu, dass Portfolios oft zu wenig diversifiziert sind und damit unnötige Klumpenrisiken aufweisen. Gerade in Zeiten wie diesem Jahr, mit hohen Zöllen auf einzelne Länder und Branchen, oder dem starken Schweizer Franken, der die Geschäftszahlen so mancher «heimischer Patrioten» belastet hat.

Um dem Home Bias entgegenzuwirken, hilft ein bewusster Blick über den Tellerrand. Anleger sollten regelmässig prüfen, wie gut diversifiziert ihr Portfolio ist. Dies kann über verschiedene Wertpapierarten, Regionen, Branchen und Währungen sein. Investmentfonds oder ETFs sind einfache und kosteneffiziente Möglichkeiten, um Diversifikation ins Portfolio zu bringen. ETFs haben den Vorteil einer breiten Streuung über verschiedene Länder, Sektoren und Währungen, wodurch das Risiko einzelner Marktschwankungen deutlich reduziert wird.