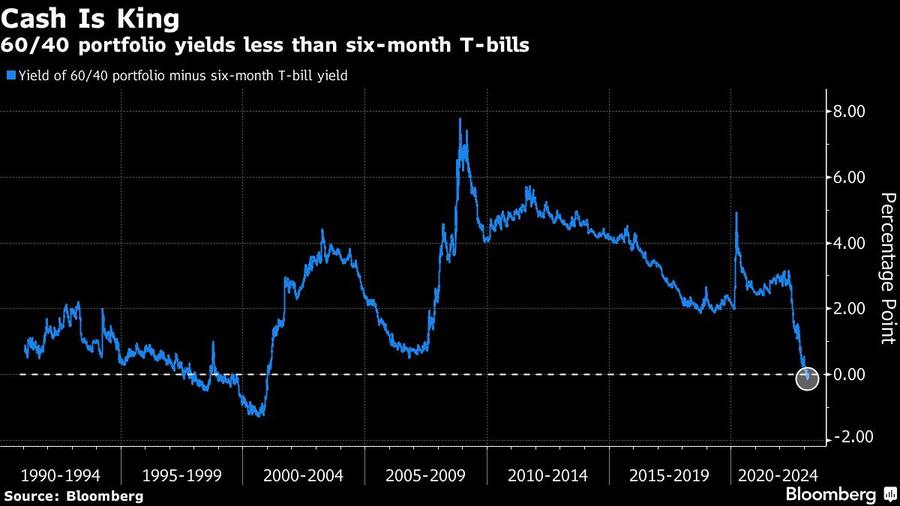

Kurzlaufende US-Geldmarktanlagen sind so attraktiv wie lange nicht jmehr. Nach knapp zwei Jahrzehnten liefern einige der risikofreisten Wertpapiere der Welt grössere Erträge als ein gemischtes 60/40-Portfolio mit Aktien und Anleihen. Die Rendite für die sechsmonatigen US-Schuldverschreibungen - soganannte T-Bills - stieg am Dienstag um 5,14 Prozent, den höchsten Stand seit 2007. Das stellte sie erstmals seit 2001 über die Rendite von 5,07 Prozent für die klassische Mischung von US-Aktien und Wertpapieren fester Einkommen.

Renditeentwicklung für 6-monatige Schuldverschreibungen des amerikanischen Schatzamtes.

Bei der gewichteten Durchschnittsertragsrendite des S&P 500 Index und des Bloomberg USAgg Index von Anleihen unterstreicht die Verschiebung, wie sehr die aggressive Zinsverschärfung der Federal Reserve seit den 1980er Jahren die Investitionswelt auf den Kopf gestellt hat. Dies zeigt sich eindrücklich bei den „risikofreien“ Zinssätze wie diejenigen in kurzfristigen Staatsanleihen. Der steile Anstieg dieser Renditen hat den Anreiz für die Anleger zum Eingehen von grösseren Risiken verringert und stellt eine Pause in der Tiefzinsära nach der Finanzkrise 2008 dar, als anhaltend niedrige Zinssätze die Anleger zu zunehmend spekulativen Investitionen in Aktien trieben, um grössere Renditen zu erwirtschaften.

Solche kurzfristigen Schuldverschreibungen werden in der Regel als Bargeld für den Anleger und Anlegerinnen bezeichnet. "Nach einem Zeitraum von 15 Jahren, der oft durch die intensiven Kosten für das Halten von Bargeld und nicht durch die Teilnahme an den Märkten definiert ist, ist die Geldpolitik jetzt sehr vorsichtig", sagte Morgan Stanley Strategen unter der Leitung von Andrew Sheets in einer Notiz an die Kunden. Die Rendite an sechsmonatigen Schuldverschreibungen stieg am 14. Februar zum ersten Mal seit 16 Jahren auf über 5 Prozent.

Diese Rendite ist geringfügig höher als diejenige für 4-Monate oder einjährige Schuldverschreibungen. Hintergrund ist das Risiko, dass die Regierung keine Lösung findet bei der Schuldenobergrenze. Die Rendite von 60/40 ist ebenfalls gestiegen, seit sich die Aktien jüngst wieder etwas verbilligthaben und die Renditen der Staatsanleihen nicht so schnell wie die T-Bills gestiegen sind. Sechsmonatige Schuldverschreibungen stiegen im vergangenen Jahr um 4,5 Prozentpunkte, also 1,25 Prozentpunkte mehr als 10-Jahres-Staatsobligationen der amerikanischen Regierung.

(Bloomberg)

2 Kommentare

"Die Menschen fordern die Energiewende, sie wollen die Verteidigung ausbauen, Investitionen gegen den Klimawandel. Die Regierungen nehmen in Anspruch, dem

Willen des Volkes zu folgen. Kein Zentralbanker wird sich dem widersetzen. Schliesslich werden viele der Dinge, die

mit finanzieller Repression verbunden sind, durchaus populär sein."

Wie meinen Sie das?

"Erinnern Sie sich daran, dass finanzielle Repression bedeutet, eine Inflationsrate in der Grössenordnung von 4 bis 6% herbeizuführen und ein nominales BIP-Wachstum von, sagen wir, 6 bis 8% zu erreichen, während die Zinsen auf einem niedrigeren Niveau gehalten werden. Den

Sparern wird das nicht gefallen, aber den Schuldnern und jungen Menschen schon. Die Löhne werden steigen.

Finanzielle Repression verschiebt das Vermögen von den Sparern zu den Schuldnern und von den Alten zu den Jungen."

«Wir stehen vor einem Boom in den

Kapitalinvestitionen»

Der Marktstratege und Historiker Russell Napier warnt vor

einer fünfzehn- bis zwanzigjährigen Phase mit strukturell

erhöhter Inflation.

Gibt es eine verhängnisvolle Symbiose zwischen Regierungen und Notenbanken? - "In den meisten Ländern ist die Staatsschuld sehr hoch. Es wird hinter den

Kulissen grossen Druck auf die Zentralbanken geben, die Zinsen tief zu halten, damit der Schuldendienst niedrig bleibt. Viele Gründe sprechen dafür, dass die Ausweichlösung «mehr vom Gleichen» heisst."

Wie können sich die Notenbanken befreien? - "Ich wünschte, dass sie vor fünf

oder mehr Jahren im Kollektiv zu den Regierungen gesagt hätten: «Ihr verlangt,

was wir gar nicht können.» Im Wesentlichen besteht ein Insolvenzproblem, die

Schulden sind zu hoch. Das können Zentralbanken nicht bewältigen, ausser, sie fachen die Inflation an, um den Realwert der Schulden zu verkleinern. Zentralbanken können Illiquidität bereinigen, aber nicht Insolvenz. Das hätten sie schon vor

Jahren sagen müssen."

William White: «Notenbanken können nicht

zurück»

Wir befinden uns auf völlig unbekanntem Territorium», sagt der ehemalige

Chefökonom der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel. Wohin

die unkonventionelle Geldpolitik führt, wisse niemand.