Die Luft entweicht diesen zeitweise hoch bewerteten und über die Jahre 2020 und 2021 hoch getriebenen Kurse nicht nur wegen einer strafferen Geldpolitik der Notenbanken. Unsicherheiten gibt es an verschiedenen Stellen. Sichtbar wurde dies zum Beispiel an den fallenden Kursen, mit denen Schweizer Tech-Titel vergangenen Freitag auf den enttäuschenden Ausblick des US-Chipkonzerns Micron reagiert haben.

Dass Chips zur Grundversorgung der Weltwirtschaft gehören, zeigt sich schon daran, dass der Mangel an diesen Elektronikkomponenten seit über einem Jahr ein grosses Problem für die Industrie darstellt. Doch die Micron-Zahlen zeigen nun ein anderes Bild als jenes einer hohen Nachfrage. Das Unternehmen sprach davon, dass es das Problem einer Chip-Schwemme abzuwehren gebe. Über den weltgrössten Auftragsfertiger TSMC in Taiwan hiess es vergangene Woche, Kunden würden ihre Bestellungen kürzen.

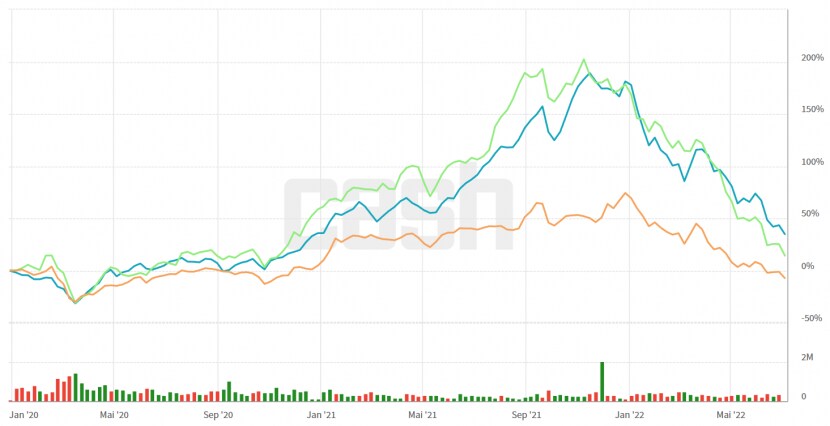

Einmal hoch und dann wieder runter: Die Aktien von VAT (blau), Comet (orange) und Inficon (grün) seit Anfang 2020 - der Corona-Knick vom März 2020 fällt in der Zweieinhalb-Jahres-Betrachtung kaum auf. Im Montagshandel fielen die Aktien von Comet und Inficon um 5 respektive 6,3 Prozent zurück (Grafiken: cash.ch).

"Der Markt geht davon aus, dass das Investitionsvolumen für Wafer-Fabrikations-Ausrüstung dieses Jahr etwa 100 Milliarden Dollar betragen und nächstes Jahr nicht wachsen und eventuell sogar abnehmen wird", sagt Michael Inauen, Analyst bei der Investmentbank Stifel, zu cash.ch. Die Visibilität um den Markt sei im Moment aber schlecht. Deswegen lasse sich nicht genau sagen, wie stark der Rückgang sein werde. "Auf jeden Fall bedeutet dies weiterhin Volatilität für die einzelnen Aktien."

VAT kann Umsatzschwächen aushalten

Sollte sich der Nachfrage-Trend umkehren, wäre dies ein Problem für VAT. Eines der Risiken für den Vakuumventilentwickler sind sinkende Preise für Halbleiter sowie ein Szenario sinkender Ausgaben für Elektronikkomponenten, wie UBS-Analyst Jörn Iffert vergangene Woche zur Begründung einer Kurszielsenkung schrieb. Deswegen hält er es für realistisch, dass der Kurs der vor einem Jahr noch weltweit gefeierten Aktie weiterhin hin- und hergetrieben wird.

In einem Wirtschaftsumfeld mit einer möglichen Rezession und weiteren Störungen des Welthandels wird die Situation für das Unternehmen nicht einfacher. Iffert glaubt aber, dass VAT punkto Margen und Cash-Flow in einer Wirtschaftskrise gute Karten hat. Umsatzschwächen halte das Unternehmen relativ gut aus, weil rund ein Viertel der Belegschaft temporär angestellt sei.

Das Kurs-Gewinn-Verhältnis (KGV) liegt laut Bloomberg bei 30. Durch den starken Kursrückgang seit Ende vergangenen Jahres ist die Bewertung gesunken. Aus der Sicht der Investmentbank Stifel ist die Bewertung attraktiv für die Aktie. Eine Folge des Kursrückgangs ist auch eine höhere Dividendenrendite. Derzeit über 2,5 Prozent machten VAT zwar nicht zur Dividendenperle, doch die Ausschüttung ist für eine Technologie- oder Industriefirma relativ hoch.

Comet und Inficon mit gesunkenen Bewertungen

Die mittel- und langfristigen Chancen für Comet würden auch durch einen Nachfragerückgang bei Chips nicht beeinträchtigt, schreibt Stifel. In einem Marktkommentar heisst es, dass der Kursrückgang der Comet-Aktie 2019 zwischen sechs und zwölf Monaten vor dem Zeitpunkt eingetreten sei, an dem die damalige Marktschwäche des Chip-Marktes in den Zahlen sichtbar geworden sei. Im Moment, in dem der Markt in Schwierigkeiten war, stieg der Kurs bereits wieder.

Mit einem KGV von 16 respektive 22 haben Comet und Inficion derzeit relativ tiefe Bewertungen. Die drei Unternehmen VAT, Comet und Inficon seien aber nicht gleich von der Chipindustrie abhängig, sagt Analyst Inauen. VAT wäre von einer Marktschwäche bei einem Umsatzanteil von rund 85 Prozent am meisten betroffen, Comet mit rund 60 Prozent und Inficon von rund 50 Prozent etwas weniger. "VAT als Equipment-Ausrüster würde tendenziell am meisten betroffen, wobei das Servicegeschäft dämpfend wirken dürfte, während Inficon durch eine breitere Kundenstruktur auch mehr Wartungsumsätze hat."

Sehr angesehene Unternehmen

Berenberg-Analystin Marta Bruska schrieb zu Inficon nach einer deutlichen Kurssenkung vergangen Woche, dass sie eine "konstruktive" Haltung zu den Titeln einnehme. Bei VAT, Comet oder Inficon enthalten die Analystenkommentare ähnliche Aussagen: Kritisch zum kurzfristigen Ausblick, aber im Ton positiv zur längerfristigen Entwicklung und zu den Unternehmen selbst.

Im Technologiesektor sind VAT, Comet und Inficon sehr angesehene Unternehmen. Sie haben im Moment das Problem, dass die Kurse weiterhin anfällig sein werden. "Was wir bei allen Aktien zunächst weiterhin sehen werden ist, dass der Konsens die Prognosen noch mehr senkt, was nicht dazu beiträgt, dass sich die Stimmung schnell verbessern wird", sagt Michael Inauen.

Wer zugreifen will, muss weiterhin den Markt beobachten und sollte zumindest die Halbjahresberichte abwarten. Die Zahlen samt den Aussagen zur weiteren Entwicklung von VAT kommen am 4. August, von Comet und Inficon bereits am 28. Juli.