Anlegerinnen und Anleger werden am Aktienmarkt von einem tiefen Niveau her wieder zuversichtlicher. Der breite US-Index S&P 500 hat in den letzten vier Wochen mehr als 5 Prozent zugelegt. Titel wie JPMorgan, Boeing oder Nvidia weisen gar ein Kursplus von mehr als 20 Prozent aus. Auch in der Schweiz hat Logitech in den letzten Wochen rund 20 Prozent zugelegt. Unter den Börsenteilnehmern kommt zunehmend die Angst auf, eine Aufwärtsbewegung zu verpassen.

Die Gefühlslage von Investoren spielt an den Aktienmärkten eine wichtige Rolle. Emotionen wie Angst und Gier treiben Kursentwicklungen voran und lassen Aufwärts- oder Abwärtstrends entstehen. Das Wissen über die Stimmung unter den Anlegern und wie sich diese verändert hat, kann daher wertvolle Anhaltspunkte für Investmententscheidungen geben.

Das Sentiment ist dabei ein Kontra-Indikator. So ist die Stimmung der Investoren nahe Börsenhochs meist sehr positiv oder euphorisch, während nahe den Tiefstständen ein allgemeiner Pessimismus vorherrscht. Haben die meisten pessimistischen Anleger ihre Aktien in einer depressiven Börsenstimmung bereits verkauft, steigt daher die Wahrscheinlichkeit für einen neuen Aufwärtstrend.

Bietet die gedrückte, aber verbesserte Stimmung jetzt Einstiegsgelegenheiten bei Aktien - oder steuern wir nur auf ein Zwischenhoch im Bärenmarkt zu? cash.ch zählt vier Punkte auf, die zuversichtlich stimmen.

1. Anleger werden wieder gieriger

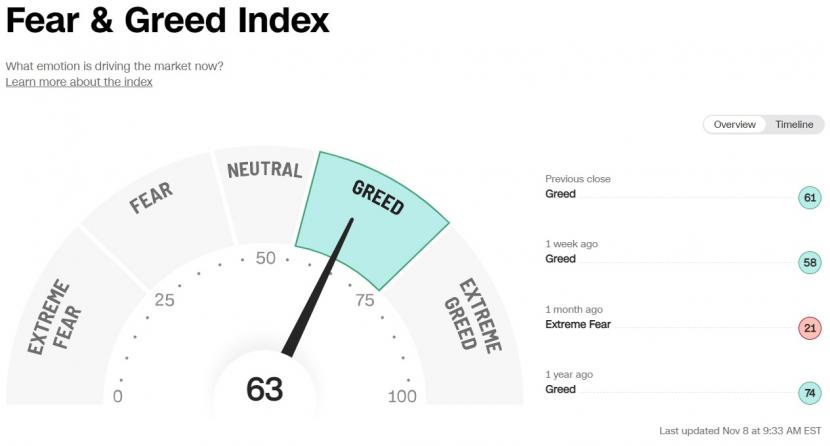

Augenscheinlich wird der Stimmungsumschwung der letzten Wochen am "Fear & Greed Index" von CNN. Der sehr sensitive Barometer hat 100 Punkte. Null heisst "extreme Furcht" und ist grafisch rot angezeigt, 100 "extreme Gier" und ist grün eingefärbt. Nachdem dieser Anfang Oktober noch einen Wert von 15 angezeigt hat, ist er jetzt mit einem Wert von 63 in den Bereich "Gier" vorgestossen.

Der Index setzt sich aus sieben Faktoren zusammen, wobei aktuell drei für die zukünftige Entwicklung des Aktienmarkts besonders positiv ins Gewicht fallen. Erstens haben Aktien gegenüber Anleihen in den letzten 20 Handelstagen eine bessere Rendite erwirtschaftet. Zweitens ist der Anstieg am Aktienmarkt breit abgestützt. Und drittens ist die Volatilität gemessen am VIX deutlich gesunken. Solange der Barometer nicht in den Bereich "extreme Gier" vorrückt, könnten die Aktienmärkte gut noch weiter steigen.

2. US-Zwischenwahlen als Kurstreiber

"Politische Börsen haben kurze Beine", lautet eine bekannte Börsenweisheit. Dies gilt aber nicht für die US-Kongresswahlen vom Dienstag. In der Vergangenheit ist der S&P 500 in den zwölf Monaten nach den Zwischenwahlen meist deutlich gestiegen. Dies gilt insbesondere, wenn ein politisches Patt eintrifft. Ein geteilter Kongress steht für eine ausgeglichene Politik und weniger marktunfreundlichen Reformen, was Anlegerinnen und Anleger generell zuversichtlich stimmt.

Die Umfragen sagen voraus, dass die als unternehmensfreundlich geltenden Republikaner in mindestens einem der beiden Häuser des Kongresses die Mehrheit stellen werden. Die "demokratische Gefahr" einer Übergewinnsteuer für Öl- und Gaskonzerne, einer Reichensteuer oder einer strengeren Regulierung der Krypto-Märkte würde dadurch entschärft.

Allerdings drohen im Falle eines Sieges in beiden Kammern bereits jetzt einige Republikaner die Schuldenobergrenze Anfang nächsten Jahres nur anzuheben, wenn Biden Ausgabenkürzungen zustimmt. Dieses Szenario eines politisch hartgeführten Machtkampfes hatte in der Vergangenheit temporär zu Verwerfungen an den Märkten geführt.

3. Geldpolitische Trendwende absehbar

Die US-Notenbank Fed hat vergangene Woche zwar langsamere, aber immer noch entschiedene Zinserhöhungen in Aussicht gestellt. Diese restriktive Haltung könnte sich aber schnell verflüchtigen, da die Inflation wohl ihren Zenit erreicht hat. Die Rohstoffpreise liegen inzwischen rund 20 Prozent unter ihren diesjährigen Höchststanden. Allein dies wird die Teuerungsraten 2023 mehrere Prozentpunkte nach unten drücken.

Obwohl die Fed immer noch von einem Soft Landing der Wirtschaft ausgeht, mehren sich auch die Anzeichen, dass die USA Anfang 2023 in eine Rezession schlittern. Ein Wirtschaftsabschwung, eine steigende Arbeitslosenquote und ein nachlassender Inflationsdruck dürften die Fed zu einer 180-Grad-Wende zwingen. Sinkende Zinsen hätten eine niedrigere Diskontierungsrate für die zukünftigen Gewinne der Unternehmen zur Folge. Bestätigen Konjunkturdaten dieses bullische Szenario, könnten Anlegerinnen und Anleger in der Erwartung der Zinswende vermehrt als Käufer in Erscheinung treten und die Kurse nach oben treiben.

4. Technische Indikatoren als Kauf-Signal

Der "US Buy-on-Dips Confidence Index" wurde vor zwei Jahrzehnten von Robert Schiller von der Universität Yale entwickelt. Er basiert auf einer monatlichen Umfrage, bei der die Anleger gebeten werden, die Entwicklung des Marktes am Tag nach einem Kursrückgang von 3 Prozent vorherzusagen. Aktuell erwarten nur knapp 58 Prozent der Teilnehmenden einen Rebound am nächsten Tag - ein geringerer Wert als im Corona-März 2020 und nur geringfügig höher als im Sommer.

Historisch gesehen sind höhere Werte - ein hohes Vertrauen, dass auf einen Marktabschwung eine schnelle Erholung folgen wird - langfristig ein schlechtes Zeichen. Niedrigere Werte wie derzeit sind dagegen positiv zu werten. Investorenlegende Warren Buffet sagte in diesem Sinne einst: "Sei ängstlich, wenn andere gierig sind. Sei gierig, wenn andere ängstlich sind."

Ähnlich positiv stimmt auch der "Sell Side Indicator" von der Bank of America. Dieser bildet das Aktiensentiment, indem einmal im Monat die durchschnittlichen Aktienquoten, wie sie von Anlageexperten empfohlen werden, analysiert werden. Historisch gesehen sind die 12-Monate-Renditen am US-Aktienmarkt in 94 Prozent der Fälle höher ausgefallen, wenn der Indikator auf den aktuellen Levels oder tiefer gelegen hat. Der Median der Kursanstiege liegt bei 22 Prozent.