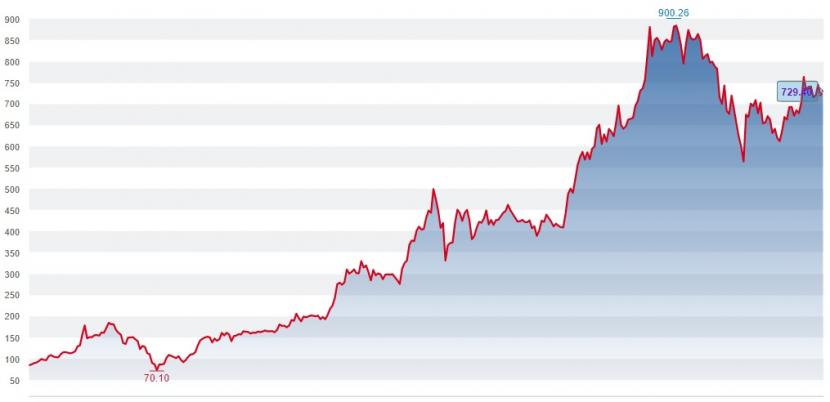

Nach einem Anstieg von über 700 Prozent im letzten Jahr verbuchen die Aktien des Elektroautopioniers Tesla 2021 eine mickrige Kursrendite von 3,4 Prozent. Die Aktien haben im Januar bei gut 900 Dollar zwar neue Höchststände erklommen. Die enttäuschenden Zahlen zum vierten Quartal 2020 haben Ende Januar den Aufwärtstrend jedoch abrupt beendet. Die Aktien sind als Resultat stark zurückgekommen und handeln aktuell bei 730 Dollar.

Kursentwicklung der Tesla-Aktien seit Januar 2020 (Quelle: cash.ch).

Fragt sich, ob das Ergebnis zum ersten Quartal 2020 die Aktien wieder in die Höhe kapitulieren kann oder ein weiterer Absturz droht. Die Anleger sind nervös. Die Optionspreise deuten darauf hin, dass die Tesla-Aktie 7,2 Prozent in beide Richtungen schwanken kann. Dies wäre die grösste Bewegung seit den Quartalszahlen im Januar 2020. Der Elektroautopionier präsentiert den Zahlenkranz am Montagabend nach US-Börsenschluss.

Die Nervosität besteht, obwohl schon einiges im Aktienkurs eingepreist ist. Die Anzahl verkaufter und produzierter Fahrzeuge hat Tesla schon Anfang April bekanntgegeben. Im ersten Quartal hat Tesla insgesamt 184’800 Fahrzeuge ausgeliefert, ein Rekord. Dies entspricht einem Anstieg von 109 Prozent gegenüber dem Vorjahr. Gegenüber dem Vorquartal beträgt das Wachstum 2,2 Prozent. Die Gesamtfahrzeugproduktion für das erste Quartal beläuft sich auf 180’338.

Für das erste Quartal 2021 liegt die Konsensprognose für den Umsatz bei 10,42 Milliarden Dollar. Diese Schätzung erscheint recht pessimistisch, da sie "lediglich" eine Steigerung von gut 70 Prozent gegenüber dem Vorjahr darstellt. Im Vergleich dazu hat Tesla im vierten Quartal 2020 einen Umsatz von 10,74 Milliarden Dollar erwirtschaftet.

Prognose für 2021 im Fokus

Es wäre es nicht verwunderlich, wenn Tesla mit den Erstquartalszahlen eine Auslieferungsprognose für 2021 vorlegen würde. Im Jahr 2020 sind die Fahrzeugauslieferungen von Tesla um 36 Prozent auf 499'647 gestiegen. Für das laufende Jahr hat CEO Elon Musk im Januar lediglich verlautbart, dass Tesla ein Wachstum von 50 Prozent oder mehr verzeichnen könnte. Die Konsensprognose der Analysten sieht rund 860’000 Lieferungen im Laufe des Jahres vor.

Die Erwartungen sind sehr hoch. Und Tesla muss die Investoren davon überzeugen, dass es die Führungsrolle im Markt für Elektroautos weiterhin einnehmen wird. Die Bemühungen der traditionellen Autobauern, voll auf den Elektroautomarkt zu setzen, weckt zunehmend Zweifel an der zukünftigen Dominanz von Tesla.

"Wir schätzen wegen den jüngsten Fortschritten von etablierten Autoherstellern wie Volkswagen oder General Motors, dass die Spitzen-Marktanteile von Tesla der Vergangenheit angehören", schrieb beispielsweise Jeffrey Osborne, Analyst bei der Investmentbank Cowen, Anfang April in einer Notiz. Es ist daher gut möglich, dass Tesla beim Umsatz für das erste Quartal positiv überrascht, der Ausblick jedoch zu vorsichtig bleibt und damit enttäuscht.

Erholt sich die Bruttomarge?

Von einer anderen Stelle droht Tesla sicherlich Gegenwind. Tesla steht mehr und mehr unter Zugzwang das gute Umsatzwachstum in ein entsprechendes Gewinnwachstum umzumünzen. Die entsprechende Bruttomarge im Automobilbereich ist jedoch im vierten Quartal 2020 gegenüber dem Vorquartal von 27,7 Prozent auf 24,1 Prozent gesunken.

Und es ist wahrscheinlich, dass Tesla im ersten Quartal eine weitere Abschwächung der Margen verzeichnen könnte. Denn die Auslieferung und Produktion der Elektroautos Model S und Model X wurde vorübergehend eingestellt. Beide Modelle wurden umfassend überarbeitet. Ob die Konsensprognose der Analysten mit einer Bruttomarge 24,2 Prozent erreicht wird, ist daher mehr als fraglich.

Ebenso droht ein bis anhin lukratives Geschäft für Tesla wegzufallen. Um sich trotz vieler Autos mit schwacher Umweltbilanz für strengere Abgasvorschriften zu rüsten, haben Autohersteller wie General Motors oder Fiat Chrysler Emissionsrechte von Tesla gekauft. Wenn diese selbst mehr Elektroautos produzieren, fällt diese Einnahmequelle allmählich weg. Man möchte zwar meinen diese Einnahmequelle sei für Tesla irrelevant. Doch 2020 hat Tesla mehr durch Verkauf von Emissionsrechten als durch den Verkauf der eigenen Fahrzeuge verdient.

Analysten uneinig

Diese Ungewissheit spiegelt sich auch bei den von Bloomberg befragten Analysteneinschätzung wider. Zu den 18 "Buy"-Ratings gesellen sich zwölf "Holds" und zwölf "Sells". Das durchschnittliche Kursziel beträgt 629 Dollar.