Anfang Mai wurde mit den Quartalszahlen Tatsache, was zuvor beim Halbleiterhersteller ams - neuerdings ams OSRAM - schon seit geraumer Zeit als grösstes Risiko angesehen wurde: Das lukrative Geschäft mit Apple bricht schneller weg als gedacht. Der US-Technologiekonzern will sich unabhängiger von einzelnen Lieferanten machen.

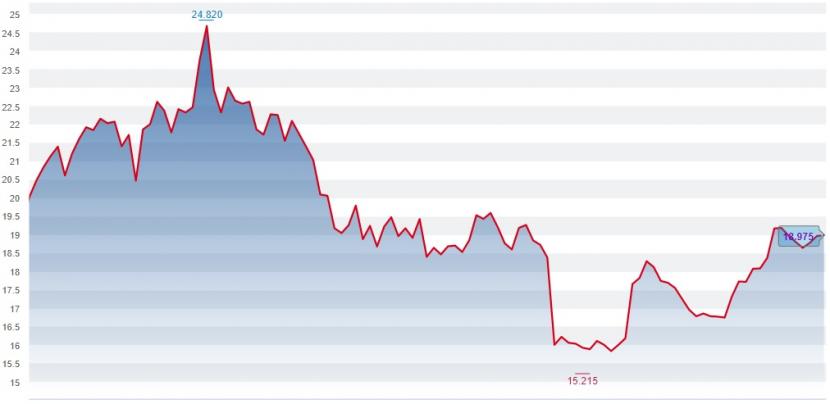

Die Hiobsbotschaft, dass der Grossteil des Apple-Geschäfts schon Ende Jahr wegfallen wird, ist jedoch schon in den Wochen und Monaten vor den Erstquartalszahlen in den Kurs eingepreist worden. Dieses Jahr hatte der Titel Anfang Februar zwar noch ein Zwischenhoch erreicht, doch danach sind die Aktien bis zu den Quartalsergebnissen um 35 Prozent auf 16 Franken zurückgekommen.

Seit dem Zahlenkranz haben sich die Aktien entgegen der Markterwartung wieder auf knapp 19 Franken erholt. Die jüngste Kurserholung ist nur auf den ersten Blick erstaunlich. ams-OSRAM-Chef Alexander Everke vermeldete zwar mit den jüngsten Quartalszahlen Anfang Mai, dass ams im Konsumgütergeschäft mit Apple Marktanteile verloren gehen, doch bei den Komponenten für Autobeleuchtungen zeichnet sich ein Wachstum ab. Unter dem Strich überraschte ams positiv.

Kursentwicklung bei den ams-Aktien seit Jahresbeginn (Quelle: cash.ch).

Der Konzern bestätigte zudem die auf die lange Sicht gesetzten Ziele. Demnach strebt die Gruppe - ams und Osram zusammen - jährlich im Durchschnitt ein prozentual zweistelliges Umsatzwachstum und eine EBIT-Marge von 20 bis 25 Prozent an.

Mit Osram zu weniger Klumpenrisiko

Ebenso nimmt der Transformationsprozess mit der Integration von Osram allmählich Form an. Der neue Konzern ams OSRAM will der weltweit führende Anbieter von optischen Technologien werden. Die in drei Jahren zu erzielenden Synergieeffekte werden sich dabei nicht wie ursprünglich angekündigt auf 300 Millionen, sondern auf 350 Millionen Euro belaufen. ams OSRAM macht zudem vorwärts bei der geplanten Bereinigung des Portfolios. Das Geschäftssegment Digital Systems in Nordamerika wird an den langjährigen Kunden und Partner Acuity Brands verkauft.

Mit der Transformation wird die Konzernstruktur auf die beiden Segmente Halbleiter und Lampen & Systeme (L&S) aufgeteilt. Während ersteres das ams-Geschäft und das historische Opto Semiconductors-Geschäft von Osram umfassen, werden bei L&S die Osram-Teile Automotive und Digital untergebracht. Im ersten Quartal haben die Halbleiter-Sparte 65 Prozent und die L&S-Sparte den Rest zum Gesamtumsatz beigesteuert.

Mit der Integration von Osram wird ams langfristig in neuen Märkten wie dem Automobilbereich oder der Industrie Wachstum generieren und das Apple-Klumpenrisiko im Konsumgütergeschäft reduzieren. Obwohl anfänglich mit starker Kritik konfrontiert, beweist der Zukauf aus der Retrospektive die strategische Weitsichtigkeit des ams-Managements.

Chancen überwiegen Risiken

Da der schleichende Umsatzschwund mit Apple schon eingepreist und die Bewertung mit einem Kurs-Gewinn-Verhältnis von knapp 13 stark zurückgekommen ist, ergibt sich bei der ams-Aktie eine gute Kaufmöglichkeit. Insbesondere eine schnellere und bessere Integration von Osram, besser als erwartete Umsatzzahlen und Margen im nächsten Quartal und ein Markterfolg im Android-Smartphone-Ökosystem könnten als Kurs-Katalysatoren dienen.

Risiken bestehen bei einem Aktienkauf nur, wenn die Nachfrage bei den Smartphones und im Automobilbereich schwächer ausfallen oder der Umsatzverlust bei Apple die Margen stärker als gedacht runterdrücken würde - der 3D-Sensor für Apple generiert 10 Prozent des Umsatzes und 25 Prozent des Betriebsergebnis. Doch das dadurch gegebene Abwärtspotenzial bleibt aus heutiger Sicht überschaubar, die Markterwartungen sind schon extrem niedrig. Die Chancen überwiegen daher die Risiken.