Die Teuerung in der Schweiz liegt derzeit bei 1 Prozent. Im Gegensatz zu 2015 und 2016 ziehen die Preise an – aber von einer hohen Inflation zu sprechen, wäre fehl am Platze. Zumal der derzeit relativ hohe Ölpreis das Inflationsniveau nach oben beeinflusst.

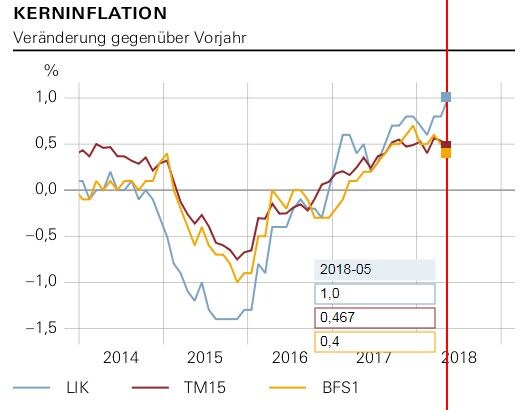

Die Kerninflation, die in der Regel Treibstoffe und Lebensmittel ausklammert und je nach Forschungseinrichtung unterschiedlich berechnet wird, liegt unter 0,5 Prozent.

LIK = Landesindex der Konsumentenpreise, TM15 = getrimmter Mittelwert gemäss

Nationalbank, der Produkte mit höchster und tiefster Teuerung ausklammert

BFS1 = Kerninflationsrate gemäss BFS. (Grafik: SNB)

Die Eurozone ihrerseits zeigte im Juni 2 Prozent Inflation, was allerdings deutlich über dem Durchschnitt der vergangenen Monate liegt. Und die Eurozonen-Kerninflation fiel von Mai auf Juni von 1,1 auf 1 Prozent. Eine Teuerungsrate von 2 Prozent wäre mehr im Sinne der Notenbanken, die diesen Wert zum Teil auch als Inflationsziel definiert haben. Dort sehen sie die Preisstabilität gewährleistet, deren Verteidigung eine der wichtigsten Aufgaben der Währungshüter ist.

Würde der gemessene Wert so weit steigen, hätten die Notenbanken mehr Handlungsspielraum, um die Zinsen wieder anzuheben. Vom Leitzins der Notenbanken muss die Inflation - oder heutzutage verstärkt die Inflationserwartung - abgezogen werden, um den Realzins zu erhalten. Ein tiefer Realzins, so die herrschende Lehre bei den Notenbanken, belebt das Kreditgeschäft und damit das Wachstum. Die Inflationsziele der Notenbanken sind anerkanntermassen umstritten: Die Bank für Internationalen Zahlungsausgleich BIZ zum Beispiel hält sie inzwischen für Unsinn.

«Quick and dirty»

Die Theorie ist klar: Die Teuerung sollte eigentlich immer dann anziehen, wenn die Wirtschaft gut läuft. Eine der wichtigsten Betrachtungen zur Inflation ist die Phillips-Kurve, benannt nach dem britisch-neuseeländischen Ökonomen Alban Phillips.

Das Modell von 1958 erklärt steigende Inflation wesentlich mit sinkender Arbeitslosigkeit. Wenn die Beschäftigung steigt, steigen auch die Löhne, wodurch sich die Kosten der Unternehmen erhöhen. Diese leiten diese an die Kunden und Konsumenten weiter, die Preise steigen, man hat also Teuerung. Die Theorie, von der Phillips selber sagte, er habe sie "quick and dirty" an einem Wochenende aufgestellt, ist seitdem von mehreren Ökonomen neu interpretiert oder erweitert worden.

Der US-Ökonom Milton Friedman aus der wirtschaftsliberalen Chicago-Schule hingegen stellte den Zusammenhang von Teuerung und Arbeitslosigkeit in Abrede und begründete Inflationssteigerungen im Wesentlichen mit einer hohen Liquidität in einer Volkswirtschaft. Nur, ob man Phillips oder Friedman glaubt: Das Problem ist, dass trotz sinkender oder tiefer Arbeitslosigkeit und trotz einer luxuriösen Versorgung der Wirtschaft mit Liquidität durch die Notenbanken die Inflation in den vergangenen Jahren relativ tief geblieben ist. Die Modelle funktionieren seit einigen Jahren nicht mehr.

Es herrscht Verwirrung

Nach alternativen Erklärungsansätzen wird natürlich gesucht. So gibt es Ökonomen, die Inflation heute mehr bei Vermögenswerten wie Immobilien und anderen Anlageklassen sehen, die an Wert gewinnen – ein Trend, den die Notenbanken mit ihrem Billigeld nach Kräften verstärken. Immobilien oder Aktienpreise sind aber Grössen, die nicht in die traditionelle Berechnung der Inflationsraten einfliessen. Eine andere Erklärung bezüglich Teuerung suggeriert, dass die Digitaliserung des Handels die Konsummentalität in Richtung immer billigerer Angebote lenkt und so den Preisauftrieb dämpft.

Wenn die Modelle aber die Situation nicht ausreichend zu erklären vermögen, kann das allerdings auch bedeuten, dass Inflation unberechenbar ist und plötzlich und heftig zurückkommt. Für diesen Fall sollte vorsorgen, wer den Wert seines Vermögens erhalten will. Denn wenn die Inflation 2 Prozent geträgt, sind 10‘000 Franken nach einem Jahr in der Theorie nur noch 9800 Franken wert. Geld auf dem Konto wird bekanntlich ja kaum noch verzinst, unglücklicherweise betrifft dies auch Vorsorgegelder.

Was Vermögen vor Teuerung schützt

Was vor Inflation schützt, sind Aktien oder Aktienfonds – nur haben diese das Risiko, dass ihr Wert schneller sinken kann, als die Inflation jemals Vermögen wegzufressen vermag. Dafür ermöglicht mindestens ein Drittel der börsenkotierten Unternehmen in der Schweiz über die Ausschüttung eine Rendite von mindestens 3 Prozent: Die Teuerung müsste also noch einiges ansteigen, um zumindest die Dividendenrendite zu egalisieren.

Vor Inflation schützen genauso Immobilien – vor allem auch selbstbewohnte – oder Gold und Rohstoffe. Also Sachwerte, deren Wert sich nicht eins-zu-eins mit der Inflation bewegen. Weil Privatanleger aber schwer zum Beispiel Rohöl, Kupfer oder Palladium kaufen könnten, muss ein solcher Inflationsschutz am besten mithilfe von Rohstoff-ETF betrieben werden, also bei Banken und anderen Finanzgesellschaften erhältliche Exchange Traded Funds, die Indizes abbilden und im Vergleich zu traditionellen Fonds weniger Gebühren kosten.

Amerikaner kaufen wieder Inflationsschutz-Anleihen

Spezifisch für den Fall einer steigenden Teuerung schliesslich wurden inflationsgeschützte Staatsanleihen entwickelt. Bei normalen Obligationen kann es ja sein, dass während der meist mehrjährigen Laufzeit die Inflation mehr ansteigt, als das Papier Zins hergibt, beziehungsweise steigt die Teuerung stärker als der Kursverlauf der Anleihe.

Bei inflationsgeschützten Anleihen wird der Zinscoupon oder die Rückzahlung der Anleihe nach Ablauf der Laufzeit an einen Inflationsindex geknüpft. Schuldner und Käufer gehen quasi eine Wette ein, wie sich die Inflation entwickeln wird. Steigt die Inflation während der Laufzeit über Erwarten, liegt der Vorteil beim Käufer. Im Detail sind inflationsgeschützte Anleihen wegen der ausgefeilten Berechnungsmethoden indessen relativ komplizierte Finanzprodukte.

In den USA heissen diese Anleihen TIPS, stehend für Treasury Inflation Protected Securities. Weil in den USA die Teuerung von 0,7 Prozent im Jahr 2015 auf geschätzte 2,8 Prozent im laufenden Jahr gestiegen ist, fliesst dort seit einigen Monaten wieder mehr Kapital in inflationsgeschützte Anleihen. Die schlechte Nachricht für Anleger in der Schweiz ist insofern: Der Bund gibt keine inflationsgeschützten Obligationen heraus.