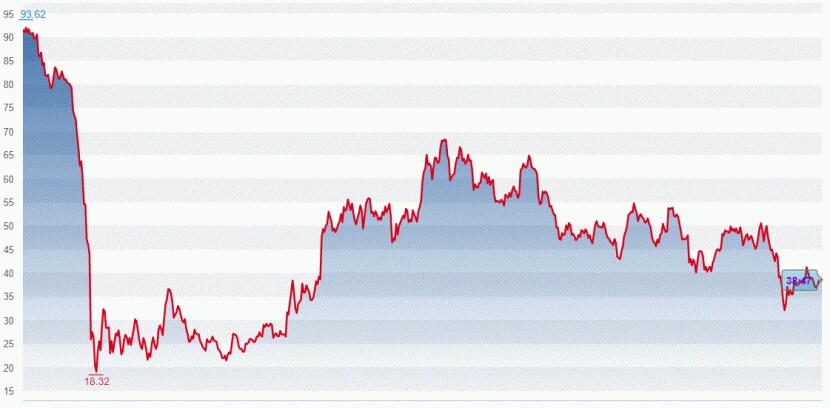

Die Aktie des Reisedetailhändlers Dufry stieg im März 2021 auf das höchste Niveau seit dem Beginn der Pandemie. Danach ging es in der Tendenz abwärts - um 43 Prozent in Zahlen ausgedrückt. Um das Vor-Corona-Niveau zu erreichen, müsste der Titel um 144 Prozent ansteigen.

Diese Negativperformance erstaunt insbesondere im neuen Jahr. "Dank" der hochansteckenden aber weniger tödlichen Corona-Variante Omikron konnte das gesellschaftliche Leben zumindest im Westen wieder weitgehend normalisiert werden. Dies hat auch den Reiseverkehr wieder deutlich ansteigen lassen, womit sich Dufry wieder auf einem aufsteigenden Ast befinden sollte. Die Basler machen 90 Prozent des Umsatzes mit ihren Verkaufsflächen an Flughäfen.

Kursentwicklung der Dufry-Aktien seit Januar 2020 (Quelle: cash.ch).

Warum kommt also Dufry an der Börse nicht vom Fleck beziehungsweise rutscht weiter ab? Für Gian Marco Werro, Analyst bei der ZKB, ist die sich abzeichnende Verzögerung der Umsatzerholung zurück auf das 2019-Level ein Hauptgrund für diese Entwicklung.

Der Umsatz konnte 2021 zwar um 53 Prozent auf 3,91 Milliarden Franken gesteigert werden, was aber noch deutlich unter dem Niveau von 2019 liegt. Damals lag der Umsatz bei nahezu 9 Milliarden Franken. Dufry rechnet selbst damit, dass beim Umsatz das Vor-Corona-Niveau erst 2024 erreicht wird.

Inflation, Ukraine-Krieg und geändertes Reiseverhalten hemmen Dufry

Pascal Furger, Analyst bei Vontobel, macht auch einen grundlegende Veränderung des Reiseverkehrs als Ursache für die schlechte Kursperformance aus: "Die Geschäftsfliegerei wird auch zukünftig unter dem Vor-Corona-Niveau bleiben. Das spürt Dufry, da damit Kunden mit einem dicken Portemonnaie wegbleiben."

Zu Jahresbeginn haben die positiven Trends im globalen Reiseverkehr trotz Omikron angehalten, was der Aktie zumindest zeitweise einen gewissen Halt gab. Den Aktienkurs belastet haben aber die geopolitischen Risiken, die mit dem Ausbruch des Ukraine-Kriegs in den Vordergrund gerückt sind. Anfang März rauschte der Titel deshalb auf ein Niveau herunter, das zuletzt im Anfang Oktober 2020 gesehen wurde.

Vermutlich mittelfristig noch wichtiger ist die steigende Inflation, die sich negativ auf das Portemonnaie der Konsumenten auswirkt, die Flugtickets teurer macht und schlussendlich auch die Lohnkosten erhöht. Ein Gegenwind, dessen Ausmass schwer einzuschätzen ist, aber die Geschäftstätigkeit von Dufry sicherlich beeinflusst.

Von Analystenseite wird auch bemängelt, dass Dufry trotz dem Joint-Venture mit Alibaba im wichtigen Wachstumsmarkt Asien eine geringe Präsenz aufweist. Lediglich 2,5 Prozent des Gesamtumsatzes wurde 2021 im Raum Asien/Pazifik erwirtschaftet. Immerhin gibt es hier noch viel brachliegendes Potenzial, das Dufry in Zukunft nutzen könnte.

Sorge bereitet auch der hohe Verschuldungsgrad. Die Eigenkapitalquote beträgt gut 10 Prozent. Da sich Dufry mit den kreditgebenden Banken auf Covenant-Holidays bis und einschliesslich Juni 2023 geeinigt hat, stellt dies kurzfristig kein Problem dar. Ein negativer Nachgeschmack hat dies trotzdem, da damit Dividenden auch kein Thema sind. Und langfristig dürfte sich mit den steigenden Zinsen die Refinanzierung der Schulden verteuern.

Dufry bietet auf dem aktuellen Kursniveau Chancen

Doch Dufry bietet auf dem aktuellen Kursniveau auch Chancen. Werro streicht insbesondere die Leistung des Finanzchefs Yves Gerster hervor: "Der CFO hat in den letzten zwei Jahren einen beeindruckenden Job gemacht, indem er die Kosten massiv reduziert und die Cash-Flows stabilisiert hat."

Findet im wichtigen Sommer- und Herbstgeschäft eine starke Erholung statt und sind die Kostenkürzungen auch in dieser Phase wirksam, dann dürfte die Aktie laut Werro in einen Aufwärtstrend eintreten. Bedingung hierfür sei aber, dass die Konsumentenstimmung von Corona, dem Ukrainekrieg und wohl teureren Flugtickets aufgrund der Energiepreise nicht negativ beeinflusst wird.

Dufry bleibt bis auf weiteres eine mutige Wette mit vielen schwer einschätzbaren Störgrössen. Es erstaunt daher nicht, dass die von Bloomberg befragten Analysten die Aktie in der Mehrheit mit einem "Hold"-Rating versehen haben. Immerhin: Das durchschnittliche Kursziel auf Sicht von zwölf Monate liegt bei 49 Franken, was einem Ertragspotenzial von 28 Prozent entspricht.