Nachdem insbesondere langjährige Mieter in den vergangenen Jahren mehrmals von Reduktionen profitiert hatten, stehen die Zeichen nun auf steigende Mietkosten. Am 1. Juni 2023 hat das Bundesamt für Wohnungswesen (BWO) eine Anhebung des Referenzzinssatzes um 0,25 Prozentpunkte auf 1,5 Prozent kommuniziert. Da bis Ende 2024 mit zwei weiteren Anstiegen zu rechnen ist, könnten die Nettomieten gemäss den Ökonomen der Credit Suisse um durchschnittlich 8 Prozent, im Einzelfall gar um bis 15 Prozent steigen.

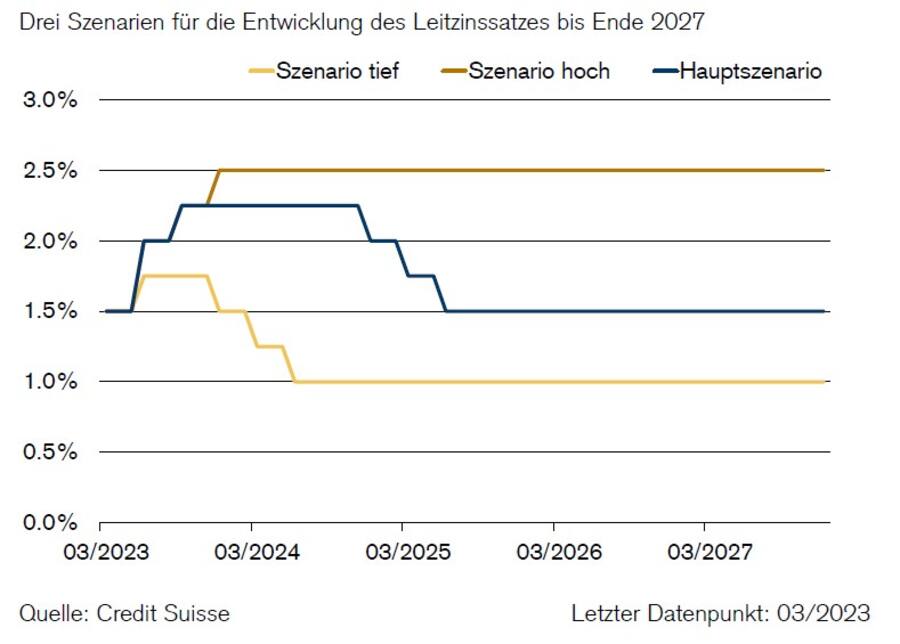

Der Konsens der Ökonomen geht derzeit davon aus, dass die Schweizerische Nationalbank den Leitzins nur noch 0,25 Prozentpunkte auf einen finalen Höchstsatz von 1,75 Prozent anpassen wird. Im Basis-Szenario erwartet die Credit Suisse laut der am Dienstag vorgestellten Studie "Immobilienmonitor Schweiz" den Zinspeak aber erst im September 2023 bei 2,25 Prozent und somit 50 Basispunkte über der Konsensschätzung.

"Im Hauptszenario rechnen wir mit einer sich nur langsam abschwächenden Inflation und zwei weiteren Zinsschritten auf einen Höhepunkt von 2,25 Prozent, gefolgt von einem graduellen Rückgang auf 1,5 Prozent ab Ende 2024." Dies erfordert allerdings, dass sich die Teuerung ab 2024 deutlich zurückbildet, erläutert Fabian Waltert, Ökonom bei der Credit Suisse.

Läuft alles weniger glatt, modellieren die CS-Ökonomen im "Szenario hoch" eine Inflation, die hartnäckiger als erwartet bleibt. Dabei könnten Zweitrundeneffekte durch Lohnanstiege einen Rückgang der Teuerung verhindern und gleichzeitig auch die importierte Inflation erheblich bleiben. In diesem ungünstigen Fall könnte der Leitzins bis im Sommer 2023 auf 2,50 Prozent angehoben werden und gemäss nachfolgender Grafik hernach auf diesem Niveau verharren. Dies würde bedeuten, dass Saron-Hypotheken über einem Zinssatz von drei Prozent zu liegen kämen.

Die drei Szenarien der Credit Suisse zur Leitzinsentwicklung (2023).

Auch wenn dieses "Szenario hoch" eher unwahrscheinlich ist, müssen sich im Basis-Szenario Saron-Hypothekarschuldner über die nächsten zwei Jahre auf höhere Kosten einstellen. Hypothekarnehmer, welche sich für eine Festhypothek interessieren, dürften dagegen aufatmen.

"Da wir in den kommenden Quartalen mit einem sukzessiven Rückgang der Inflation rechnen, werden die Zinssätze von Fix-Hypotheken voraussichtlich kaum über das Niveau von letztem Herbst steigen", so die Studienautoren. Seit dem Höchststand sind die Swapsätze für zehnjährige Laufzeiten, welche für die Berechnung von Festhypotheken massgeblich sind, um etwa 18 Prozent von 2,20 auf 1,84 Prozent gesunken.

Gemäss Credit Suisse dürfte die Entwicklung der Zinssätze von Fix-Hypotheken jedoch wie bisher von grossen Ausschlägen sowohl nach oben als auch nach unten begleitet werden. Ebenso erwartet die Bank, dass sich die Zinssätze von Saron und Festhypotheken weiter annähern werden - sprich Saron-Zinssatz rauf und Festhypotheken tendenziell seitwärts mit Ausschlägen.

Für Mieter könnte es richtig teuer werden

Noch länger mit steigenden Kosten dürften die Mieter konfrontiert sein. Der Grund hierfür sieht Waltert in der konstruktionsbedingt sehr trägen Reaktion des dem Referenzzinssatz zugrunde liegenden hypothekarischen Durchschnittszinssatzes. Im Basis-Szenario würde der Referenzzinssatz bis Dezember 2024 auf 2,0 Prozent steigen. Im Extremfall, basierend auf dem vertraglichen Referenzzinssatz von 1,25 Prozent heute einer vollständigen Überwälzung von Inflation und allgemeinen Kostensteigerungen, könnte dies für einzelne Mieter Mietpreisanstiege von bis zu 15 Prozent auslösen.

Jedoch haben in der Vergangenheit nicht alle Mieter die Senkungen eingefordert und einige Vermieter dürften darauf verzichten, das ganze Erhöhungspotenzial auszureizen. "Im Durchschnitt dürften es deshalb eher 8 Prozent sein. Eine Wohnung, die heute 2000 Franken kostet, würde sich damit um 160 Franken verteuern, im Extremfall könnten es aber auch 300 Franken sein," sagt Waltert.

Und sollten die Zinsen wie von der Credit Suisse prognostiziert 2024 sinken, dürften die Mieten auf mittlere Sicht trotzdem hoch bleiben, weil eine Geldmarkthypothek auch bei einem Saron von 1,5 Prozent noch über 2 Prozent - wie aktuell - kostet. Gleichzeitig fliessen in den Jahren zuvor zu 2,5 Prozent und mehr abgeschlossene Fix-Hypotheken noch einige Zeit in den für den Referenzzinssatz relevanten Durchschnittszins aller ausstehender Hypotheken ein, so dass der Neuabschluss von günstigeren Fixhypotheken mittelfristig den Durchschnittszinssatz nur langsam nach unten bewegt.

1 Kommentar

In den USA kostet mittlerweile eine Hypothek 6.5 %. In Deutschland & Spanien sind es 4.5%. …bald scheppert es richtig im Karton fragt sich nur wo zuerst. 💣 Darum folgt mit grosser Wahrscheinlichkeit Szenario tief in der Schweiz.