Bei OC Oerlikon schaut wohl manche Anlegerin oder mancher Anleger verdutzt zwei Mal hin: 7,8 Prozent Dividendenrendite katapultieren das Maschinenbauunternehmen in die Spitzenklasse der Schweizer Dividendenzahler.

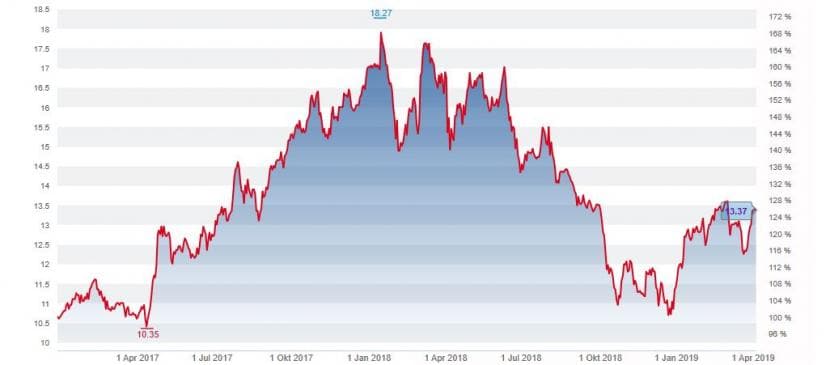

Ein Grund für den hohen Wert ist der tiefe Aktienkurs. Ein Blick zurück zeigt: Anfang 2018 befand sich der Kurs der Aktie auf einem Stand bei 18,27 Franken – der höchste Stand seit der Finanzkrise, in der Oerlikon fast zusammengebrochen war. Im Lauf des Jahres fiel der Kurs dann um 40 Prozent.

Der Kurs der OC-Oerlikon-Aktie seit Anfang 2017 (Grafik: cash.ch)

Seit dem Jahreswechsel ist es wieder um 21 Prozent nach oben gegangen, wobei der Markt generell stark angestiegen ist: Der Swiss Performance Index (SPI) hat fast 16 Prozent an Wert gewonnen. Zahlreiche Industrieunternehmen haben noch stärker zugelegt als Oerlikon, was zumindest die Erwartung in den Raum stellt, dass noch Luft nach oben besteht. Der Kurs der Aktie ist bei 13,37 Franken immer noch so tief ist wie zuletzt Mitte 2017.

Volle Kasse für Zukäufe

Der hauptsächliche Grund für die hohe Dividendenrendite ist allerdings nicht der tiefe Aktienkurs: Der Verkauf der Getriebesparte Graziano Fairfield – nach einem gescheiterten Börsengang letztes Jahr – an den amerikanischen Dana-Konzern führt zur Ausschüttung einer Sonderdividende von 65 Rappen. Diese wird am 15. April, zusammen mit der ordentlichen Dividende von 35 Rappen, den Anteilseignern ausbezahlt.

Das einst massiv verschuldete Unternehmen sitzt heute auf hohen Cashbeständen. Die Mittel gehen zum Teil an die Aktionäre zurück, füllen vor allem aber auch eine grosse Kriegskasse für Akquisitionen. Nach dem Verkauf von Graziano Fairfield kann Oerlikon Zukäufe von bis zu zwei Milliarden Franken ins Visier nehmen.

Spekulationen, dass Oerlikon zukaufen könnte, hat bei Aktienanlegern schon vor Monaten gewisse Fantasien ausgelöst. Mit Praxair Surface Technologies aus dem US-Gaskonzern Praxair (jetzt Linde) besteht auch konkret ein Ziel, dem sich Oerlikon nähern könnte. Der Zukauf, mit dem Oerlikon die eigne Sparte der Oberflächenbearbeitung ergänzen würde, käme aber wohl teuer. So ist zumindest die Markteinschätzung. Einen zu hohen Kaufpreis bei einer etwaigen Praxair-Akqusition würden Aktienanleger ziemlich sicher kritisch aufnehmen.

Noch zwei Sparten

Das von Financier Viktor Vekselberg dominierte Unternehmen war vor zehn Jahren noch ein Konglomerat aus sechs teilweise grundverschiedenen Firmenteilen. Heute baut es noch Anlagen zur Herstellung von Chemiefasern und ist auch in der Oberflächenbearbeitung und -beschichtung tätig. Intern werden die beiden Sparten Manmade Fibres und Surface Solutions genannt. Beides sind strategische Geschäfte für Oerlikon, wobei sich der Konzern letztlich auf die Sparte Surface Solutions konzentrieren könnte, die heute schon knapp 60 Prozent zum Gesamtumsatz beiträgt.

Manmade Fibres ist auf zwei bis drei Jahre hinaus mit Aufträgen ausgelastet, vor allem aus dem Hauptmarkt China. Das Risiko eines Auftragseinbruchs besteht danach. Surface Solutions ist klar ein Wachstumsmarkt, der aber Investitionen fordert. Oerlikon will die additive Fertiung ausbauen, also 3D-Drucken. Die Frage ist aber, wie lange dies noch ein Nischengeschäft sein wird. Die Investitionen werden die Profitabilität jedenfalls belasten.

Derzeit ist ein Risikofaktor für diese Sparte die Kundschaft aus der Automobilindustrie. Rund ein Viertel des Umsatzes kommt aus dieser Branche, wobei Oerlikon auf die Herstellung traditioneller Autos ausgerichtet ist. Problematisch ist damit der Vormarsch der E-Mobilität. In Elektroautos bestehen weniger sich bewegende Teile, die Verschleiss ausgesetzt sind und deshalb oberflächenbehandelt werden.

Die jüngsten Zahlen der Konzerngruppe fielen gut aus. Mit der Sonderdividende besteht ein Anreiz, die Aktie zu kaufen. Allerdings ist die Aktie hoch bewertet – Bloomberg errechnet ein durchschnittliches Kurs-Gewinn-Verhältnis von 27, was auch im Vergleich zu anderen Industrietiteln viel ist. Zusätzlich zur konjunkturellen Abhängigkeit macht das die Oerlikon-Aktie anfällig für Rückschläge. Die attraktive Dividende sollte den risikoreichen Charakter von OC Oerlikon nicht verdecken.