Nicht einmal die bevorstehende Dividendenzahlung konnte die Swisscom-Aktie davon abhalten, in den letzten drei Monaten einen deutlichen Zickzack-Kurs zu fahren. Denn die jährliche Ausschüttung ist für viele Anleger mittlerweile der einzige Grund, um in Swisscom investiert zu sein. Mit der Kursentwicklung alleine, das zeigt der Blick einige Jahre zurück, konnten Investoren nicht wirklich Geld verdienen:

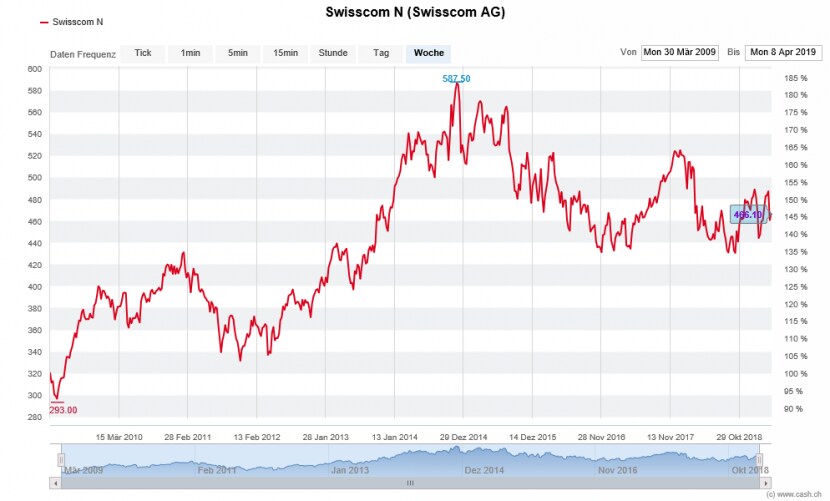

Niedergang seit 2014: die Swisscom-Aktie in den letzten zehn Jahren, Quelle: cash.ch

Seit nunmehr vier Jahren befindet sich die Swisscom-Aktie in einem Abwärtstrend. Den letzten Höhepunkt im November 2014 bei 588 Franken und den aktuellen Stand bei 464 Franken trennen 21 Prozent. Anfang 2000 stand die Aktie gar einmal bei fast 740 Franken.

Auf Erholungsversuche folgten jeweils wieder deutliche Korrekturen. Der Hauptgrund für diese Kursflaute: Swisscom bietet auf den ersten Blick kaum noch Wachstumsfantasien. In den letzten Jahren stagnierte der Umsatz, der Reingewinn nahm zwischen 2014 und 2018 um 10 Prozent ab. Für das laufende Geschäftsjahr rechnet das Unternehmen erneut mit rückläufigen Einnahmen.

Nebst einem negativen Analystenkommentar (cash berichtete) belastete auch der Dividenden-Knick den Aktienkurs von Swisscom in den letzten Tagen. Unter dem Strich resultierte das in einem Minus von 7 Prozent zwischen Mittwoch und Montag. Mittlerweile steht der Titel bei 466 Franken. Im Vergleich zum Jahresanfang ergibt das knapp -1 Prozent, während der Schweizer Gesamtmarkt (SPI) 16 Prozent zulegen konnte.

Dabei ist es nur ein schwacher Trost, dass auch Konkurrentin Sunrise nicht auf Touren kommt. Sie wird belastet von den grossen Übernahmeplänen mit UPC Schweiz. Seit der Ankündigung des Deals ist die Sunrise-Aktie von über 80 Franken auf mittlerweile 73 Franken gefallen. Wie an der Generalversammlung vom Mittwoch klar wurde, dürfte die geplante Kapitalerhöhung jedoch einen schweren Stand haben. Kommt die Übernahme doch noch, würde das für Swisscom eine grössere Konkurrenz bedeuten. Vorerst reagierte die Swisscom-Aktie auf die News jedoch positiv.

Stagnation auf hohem Niveau

Im Schweizer Telekommarkt mit Mobilfunk, Internet, Festnetz und Fernsehen ist Swisscom zwar klare Marktführerin, doch der Anteil ist kaum noch steigerungsfähig. Laut eigenen Angaben kommt Swisscom im Mobilfunk auf einen Anteil von 60 Prozent, im Breitband auf 67 Prozent und im TV auf 35 Prozent.

Einerseits ist der hiesige Markt begrenzt, andererseits machen internetbasierte Dienstleistungen von Skype oder Whatsapp die klassische Mobiltelefonie mehr und mehr überflüssig. Zudem nimmt der Preisdruck laufend zu. Sunrise und Salt bieten teils deutlich günstigere Produkte an. Mobilfunkabos für weniger als 30 Franken pro Monat sind weit verbreitet, Telefonieren und Surfen im Ausland ist bei vielen Produkten inklusive. Und ein Festnetztelefon gehört dank Flatrate-Handys längst nicht mehr zur Grundausstattung eines Schweizer Haushalts.

Marktbeobachter sehen deshalb einerseits die Bündelangebote als wichtigen Wachstumsmotor. Sie liefern mehr Umsatz pro Kunde, die Kundentreue ist höher als bei Einzelprodukten. Dies auch deshalb, weil Schweizerinnen und Schweizer relativ wenig preissensibel sind. Andererseits dürfte auch die Wichtigkeit der italienischen Tochtergesellschaft Fastweb zunehmen. Ihr Umsatz-Anteil wird laut Berechnungen der Zürcher Kantonalbank (ZKB) von aktuell rund 20 Prozent in den kommenden Jahren steigen.

Wachstum ist ebenfalls von anderer Seite vorstellbar: Swisscom wird immer mehr zum IT-Dienstleister für Firmenkunden, zum Beispiel in der Bereitstellung von Cloud-Diensten. Die zusätzliche Digitalisierung der Geschäftswelt bietet hier noch mehr Potenzial. Dazu gehört etwa die zukunftsträchtige 5G-Technologie. So ist es denkbar, dass in Zukunft ganze Fabriken über das Mobilnetz gesteuert werden können.

Die Dividende über Alles

Für den weiteren Verlauf der Swisscom-Aktie ist ohnehin die stabile, hohe Dividende zentral. Seit 2011 bezahlt Swisscom dieselbe Dividende von 22 Franken. Längst ist die Frage unter Anlegern nicht mehr, ob wieder einmal eine Dividendenerhöhung drinliegt. Sondern: Kann die Ausschüttung gehalten werden? Zwar liegt die Dividendenrendite seit Jahren in der attraktiven Bandbreite zwischen 4 und 5 Prozent. Das ist aber auch nur der Fall, weil der Aktienkurs nicht wirklich vom Fleck gekommen ist. Ab einem Niveau von 550 Franken würde die Dividendenrendite unter 4 Prozent fallen.

Der Bund ist gleichzeitig Hauptaktionär, Regulator und Kunde von Swisscom. Diese komplizierte Konstellation ist aber Garant für die sichere Dividende, da der Staat an attraktiven Ausschüttungen interessiert ist. Ermöglicht wird die Dividende durch den hohen Cashflow. Dieser ist auch stabil, wenn die Umsätze wie zuletzt rückläufig sind. Wichtig ist dabei die Kostendisziplin. Bis 2020 sollen jährlich 100 Millionen eingespart werden. Aus diesem Umstand heraus wird die Swisscom häufig auch als "Obligationen-Ersatz" bezeichnet. Weil die Schweizer Bundesobligationen derzeit im Minus rentieren, ist dieses Label mehr als berechtigt.

Mehr als ein defensiver Anker im Portfolio wird Swisscom nicht so schnell. Der nächste Kursimpuls dürfte am 2. Mai aus Anlass der Erstquartalszahlen zu erwarten sein. Es sei denn, die Aktienmärkte werden wieder deutlich unruhiger. Dann kommt die Zeit der Swisscom-Aktie schneller zurück - so wie zuletzt im Dezember, als sie gegen den stark negativen Trend zulegen konnte. Bis dahin kann der Titel getrost noch etwas liegengelassen werden.