Noch im vergangenen Dezember nannten Manager grosser Fonds weltweit in einer Bloomberg-Umfrage das grösste Risiko für die Aktienmärkte: Einen abrupten Kurswechsel in der Geldpolitik der Notenbanken. Was damals noch als Erwartung diskutiert wurde, ist mittlerweile Realität geworden.

Am 6. Januar machte die US-Notenbank Fed klar, dass sie 2022 die Zinsen rasch zu erhöhen gedenkt. Die Volatilität bei Aktien ist seither gestiegen. Nun kommt dazu, dass auch die Europäische Zentralbank plötzlich nicht mehr so zurückhaltend von einem Zinsschritt spricht wie noch vor kurzem. Diese Schocks scheinen dem Aktienmarkt mehr zuzusetzen als die diversen Wellen des Jahrhundertereignisses Coronapandemie.

Die Frage ist nun, wie Märkte, die bisher in Massen von Liquidität gebadet haben, in einer Welt ohne ultrabilliges Geld vorwärtskommen sollen. Auch wenn nicht klar ist, wie schnell die Geldpolitik dieses Jahr gestrafft wird, und wie sich der Zinsfahrplan der Notenbanken weiter auf die Finanzmärkte auswirken wird - es bestehen Punkte, auf die sich Bullen und Bären am Aktienmarkt einigen können.

Bloomberg hat aus Gesprächen mit Anlagestrategen und Kommentaren für Anlagekunden Informationen zusammentragen, die das Bild für Investoren klarer machen sollen.

Qualität, Qualität, Qualität

"Die Anleger müssen sich auf mehr Qualität konzentrieren, mehr als auf spekulative Investitionen, die von tiefen Zinsen und hoher Liquidität profitiert haben", sagt Carin Pai von der Anlagegesellschaft Fiduciary Trust International. Die Portfoliomanagerin rät zu Firmen, bei denen die Stabilität und die Profitabilität besser einschätzbar seien. Ob es sich dabei um günstige Value-Titel oder teurere Aktien handelt, ist laut Pai weniger zentral.

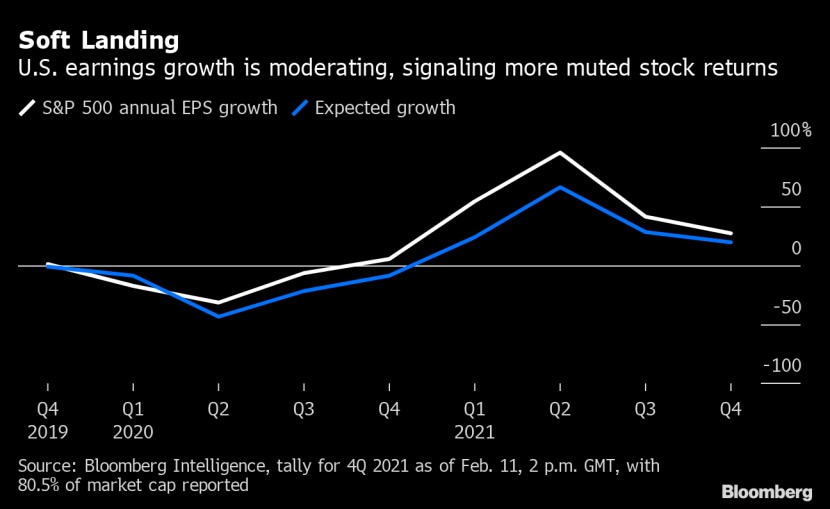

Wie die bisherige Berichtssaison in den USA gezeigt hat, wurden Unternehmen mit guten Abschlüssen belohnt, und solche mit einer schlechten Gewinnsituation bestraft. Alles in allem ist das Gewinnwachstum in den USA aber zurückgegangen, was kleinere Renditen bei Aktien impliziert.

Das Gewinnwachstum in den USA hat sich in der zweiten Hälfte 2021 abgeflacht (alle Grafiken: Bloomberg).

Goldman-Sachs-Strategen aus dem Büro von Peter Oppenheimer mutmassen, dass die Zeiten, in denen in "nur einem Markt, Einflussfaktor oder Sektor" nach Renditen gesucht werden könne, vobei seien. "Dies würde eine Rückkehr zum Alpha-Denken bedeuten" - also, dass Aktien nach dem Kriterium ausgewählt werden, welches potentielle Wachstum sie im Vergleich zum Preis haben.

Auf die Bonität achten

Qualität auszuwählen bedeute aber auch, Firmen auszusuchen, die über tiefe Schulden, starke Bilanzqualität und Cashflow-Wachstum verfügen, so Fiduciary-Trust-Portfoliomanagerin Pai. Wenn die Zentralbanken den Liquiditätshahn zudrehen, werden Schulden zum grösseren Problem.

Bei der am grössten kapitalisierten Firma in Italien, dem Energieversorger Enel, hat sich dies bereits gezeigt, nachdem die EZB erste Zinserhöhungen andeutete. Die Ratingagentur Fitch hat die Einstufung für das langfristige Kreditausfallrisiko von A- auf BBB+ zurückgesetzt. Grund: Ein erwarterer Anstieg von Fremdkapital "in der mittleren Frist".

Die Risikoaufschläge - so genannte Spreads - bei europäischen Unternehmensanleihen sind so hoch wie zuletzt Ende 2020.

Die Bank of America sieht im Banken- und Autosektor in Europa die verwundbarsten Wirtschaftszweige in einer Phase, in der die Kreditaufschläge ansteigen. Auf der anderen Seite sehen die Strategen Pflege, den Handel mit Medikamenten und den Gesundheitsektor allgemein als Kandidaten für die stärkste Über-Performance im Markt. Auch Sharon Bell von Goldman Sachs schreibt ihren Kunden, europäische Gesundheits-Unternehmen seien am Markt besonders attraktiv, weil sie eine tiefe Verschuldung aufwiesen und weil deren Performance positiv mit den Kreditaufschlägen korrelliert sei.

In den vergangenen Jahren jagten Investoren auf der Suche nach Rendite nach Firmen mit unterschiedlicher Bonität. Nun aber begännen Leute, "Risiken zu sehen, über die sie vorher nicht nachgedacht haben", sagt Salman Baig, Multi-Asset-Manager bei Unigestion. Mit Folgen für Firmen mit schwacher Bilanz: "Wenn diese Anleger nun Richtung Ausgang rennen, könnte dies den Abwärtstrend noch verschärfen."

Ausserhalb der USA suchen

Während über die Aktienperformance der nächsten Monate wenig Einigkeit besteht, sind die meisten Marktbeobachter der Ansicht, dass die Attraktivität des US-Marktes nachlässt. Die Straffungspolitik der Notenbank Fed wirkt sich besonders bei den hohen Bewertungen von US-Aktien aus.

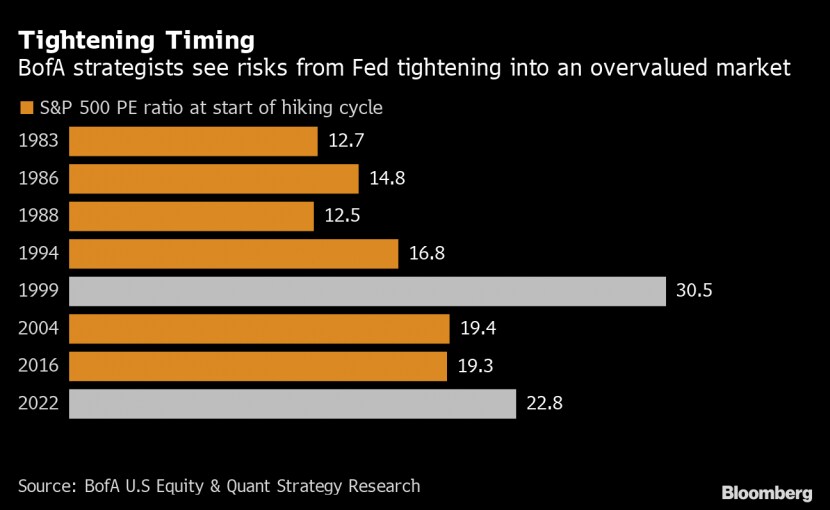

2022 zeigt in vier Jahrzehnten die zweithöchsten Bewertungeslevels von Aktien im US-Index S&P 500 bei einer beginnenden Zinserhöhungs-Phase.

Die Bären bei Morgan Stanley sehen einen "Aktienwinter" für US-Titel aufziehen, während sie weiter europäische Investments empfehlen. Bullen wie Mislav Matejka bei JPMorgan sehen zwar Aktien nach wie vor positiv, aber sie weisen auch darauf hin, dass die Performance der US-Märkte "abreissen" könnte, während die Eurozone und der britische Markt besser laufen dürften.

In einem Interview mit cash.ch sagte Multi-Asset-Anlagespezialistin Remi Olu-Pitan von Schroders, sie habe im Januar US-Aktien reduziert und einen "Shift" in Richtung Europa, Grossbritannien und der Schwellenländer vollzogen. Auch eingefleischte Fans von US-Aktien wie Max Kettner von HSBC haben diese vor kurzem herabgestuft, während man bei Goldman Sachs warnt, die US-Überperformance werden "schwieriger aufrechtzuerhalten". Als einen der Gründe nennt die Bank, dass die US-Wirtschaft nicht stärker wachse als andere.

Auf die Inflationserwartungen achten

"Wir mögen Aktien aus Schwellenländern", sagt Salman Baig von Unigestion. Die Notenbank in China handle zwar auch nicht sehr im Sinne der Märkte: Die Auswirkungen von Chinas Geldpolitik unterschieden sich aber inzwischen stark von jenen der Fed. Chinas Aktienmarkt komme jetzt zugute, dass die Kursrückgänge im vergangenen Jahr den Markt verbilligt hätten.

Aktien aus Schwellenländern und Grossbritannien laufen seit Anfang 2022 besser als US- und Europa-Aktien (orange: britischer FTSE-100-Index, blau: MSCI-Schwellenländer-Index, weiss: Stoxx Europe 600, violett: US-Index S&P 500).

Carin Pai von Fiduciary Trust bevorzugt angesichts des Inflationsdrucks "in der sehr kurzen Frist" Energie- und Finanztitel. Darüber hinaus sieht sie aber wieder andere Gelegenheiten: "In der zweiten Jahreshälfte werden wir sehen, dass einige der Lieferkettenprobleme zurückgehen und dass die Markterwartungen bezüglich Fed-Zinserhöhungen geringer werden." Dann würden die Märkte eine Rotation zurück zu Technologie und längerfristigen Wachstumswerten vornehmen, und dabei zu jenen Sektoren, die weiter von Innovation getrieben seien und die eine Preissetzungsmacht zeigten.

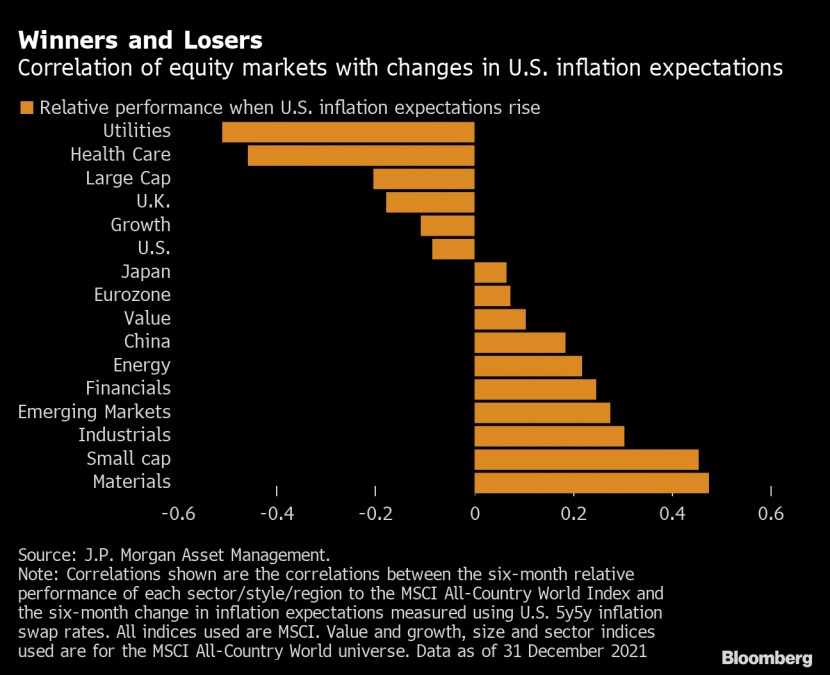

Marktsegmente wie die Werkstofftechnologie, Industrie, Energie und Banken würden bei steigenden Inflationserwartungen und höheren Zinsen besser performen, sagten Strategen von JPMorgan Asset Management. Der Schlüssel liege aber darin, in Firmen mit robuster Gewinnqualität zu investieren, sagt Hugh Gimber, Marktstratege der Vermögensverwaltung. Diese Firmen müssten beweisen, dass sie "Margen schützen und bei höheren Einkaufspreisen widerstandsfähig bleiben" könnten, so Gimber.

Wie Aktiensektoren auf steigende Inflationserwartungen in den USA reagieren.

(Bloomberg/cash)