Wer jüngst einen Blick auf die Renditen der Schweizerischen Bundesobligationen geworfen und diese mit den Zinssätzen für Festhypotheken verglichen hat, rieb sich verwundert die Augen. Während die Renditen für Eidgenossen in den Keller rasselten, stiegen auf der anderen Seite die Zinssätze für Festhypotheken munter weiter an.

Stellt sich die Frage, was hier falsch läuft. Eigentlich sollten sich die Zinsen für Festhypotheken mit den sinkenden Renditen für Bundesobligationen im Gleichschritt gegen unten bewegen - in der Fachsprache heisst das Korrelieren. Derzeit ist aber genau das Gegenteil passiert und diese Zinsdifferenz ist markant von 0,40 auf 0,90 Prozent hochgeschossen.

Credit Suisse ist nur einer der Gründe für höhere Swap-Sätze und somit höhere Festhypothekenpreise

Weshalb die Swap-Sätze in Franken höher sind, hat sicherlich mit den Unsicherheiten rund um die Credit Suisse in den letzten Monaten zu tun. "Aktuell ist schon einiges an Credit Suisse in dem Spread. Das sollte sich aber in einem gewissen Mass zurückbilden in den nächsten Monaten", meint Karsten Junis, Chefökonom der Bank J. Safra Sarasin. Ins gleiche Horn stösst Thomas Gitzel, Chefvolkswirt bei der VP Bank: "Das Debakel um die Credit Suisse färbt unzweifelhaft auf die Swap-Spreads ab."

Allerdings spielen noch andere Faktoren mit, welche zu einem höheren Swap-Satz und somit höheren Refinanzierungskosten bei den Festhypotheken führen. Ein Grund für den rapiden Anstieg der Differenz zwischen Swap-Sätzen und Bundesobligationen ist, dass die Renditen der Bundesobligationen aufgrund der extrem hohen Nachfrage wieder stark gesunken sind - seit Anfang März von 1,54 auf 1,09 Prozent.

Der Hintergrund dafür ist klar. Die sogenannten Eidgenossen sind die sichersten Anleihen der Welt. Kriselt es irgendwo, dann übertrifft die Nachfrage das Angebot, da die Schweiz nach wie vor eine sehr tiefe Verschuldung aufweist. Entsprechend fallen die Renditen in den Keller und koppeln sich von den Swap-Sätzen ab. Auf der anderen Seite hat sich die Refinanzierungssituation unter den Banken und am Kapitalmarkt aber nicht entspannt.

Ein Blick auf die Swap-Sätze zeigt, dass der Aufschlag historisch betrachtet regelmässig stärkeren Schwankungen unterworfen ist. "Wenn die Zinsaussichten unsicher sind wie im letzten Jahr, als man nach der plötzlichen Zinswende nicht wusste, wie weit der Zyklus geht, erhöht sich der Aufschlag. Wenn sich die Zinsen dann einpendeln, sinkt der Aufschlag", erklärt Alexander Koch von der Raiffeisen Schweiz.

Mit den rasanten und vor allem markanten Zinserhöhungen der Schweizerischen Nationalbank (SNB) in den letzten neun Monaten kam es auch zu einem knapperen Refinanzierungsangebot unter den Banken, so dass die Risiko-Aufschläge - sprich die Differenz zwischen Swap-Satz und Bundesobligationen generell anstieg. Für Gitzel passen die steigenden Swap-Spreads denn auch ins Bild. "Die Notenbanken ziehen die Daumenschrauben an, Stress im Bankensektor ist ohne Zweifel vorhanden und gleichzeitig ist die wirtschaftliche Entwicklung eine schwache, was die Bonitätsrisiken grundsätzlich erhöht. Die Swap-Spreads können in solch einem Umfeld weiter zulegen", so seine Schlussfolgerung.

Konjunktursorgen sind ein wichtiger Einflussfaktor

Einen weiteren Punkt fügt Junis hinzu. "Steigende allgemeine Zinsniveaus führen häufig zu Hedging-Aktivitäten, was den Swap-Spread nach oben zieht." Dies könne man wohl auch für die Swap-Ausweitung des letzten Jahres sagen. Vor allem aber dürften die Konjunktursorgen des letzten Herbstes für steigende Spreads gesorgt haben.

Die Jahre 2015 bis 2022 waren geprägt durch ein ungewöhnlich niedriges Zinsumfeld einhergehend mit niedrigen Risikoaufschlägen am Anleihemarkt, erläutert Gitzel. Dazu gehören auch niedrige Swap-Spreads. "Dies wurde durch die ultra-expansive Geldpolitik hervorgerufen. Jetzt sind wir wieder im Normalisierungsmodus. Das Zinsumfeld normalisiert sich, was sich auch in höheren Swap-Spreads niederschlägt."

Grundsätzlich sollte der Aufschlag mit einem Erreichen des maximalen Leitzinses wieder sinken, hält Koch weiter fest. Er schiebt allerdings ein Aber nach. "Mit der Schuldenbremse und dem nominal damit eigentlich nicht mehr wachsendem Eidgenossen-Angebot könnte der Spread künftig auch gut insgesamt höher bleiben als in der Vergangenheit." "Der Anstieg Swap-Sätze lässt sich einerseits auf das erhöhte Gegenparteirisiko unter den Banken zurückführen, welches den Swap-Spread beeinflusst, und andererseits auf die zurückhaltendere Kreditvergabe, die sich in einer erhöhten Kreditmarge widerspiegelt", so die Einschätzung von Immobilienexperte Burak Er von der Avobis Group.

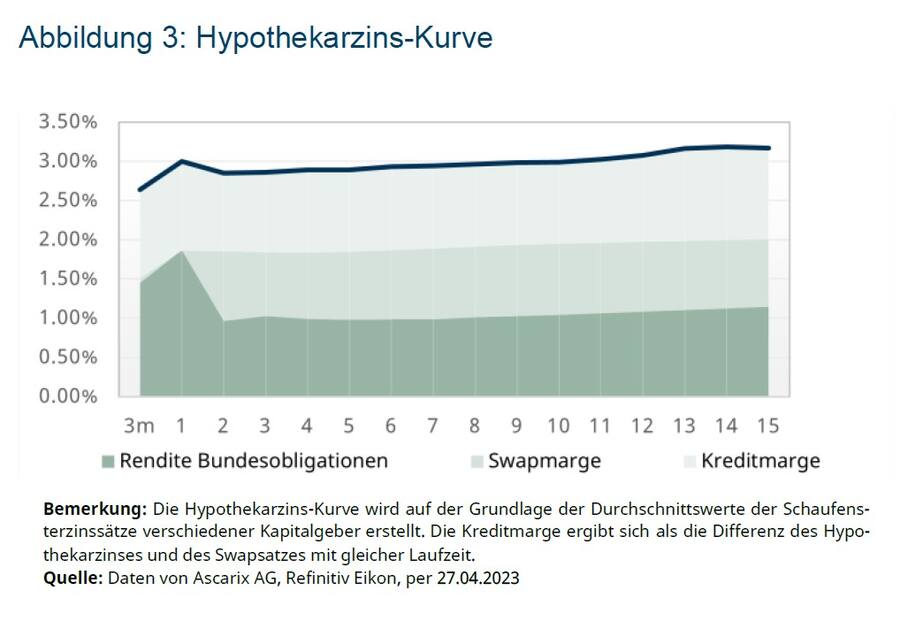

Die Zinskurve für Festhypotheken ist flach - das heisst, alle Sätze sind ähnlich hoch. (Quelle Avobis).

Das aktuelle Umfeld bedeute für Kreditnehmer, dass bei einer Festhypothek hohe Risikomargen anfallen, welche mehr als nur die erwartete Zinsentwicklung widerspiegeln. Zudem impliziere dies für die Geldpolitik, dass die Finanzmarktbedingungen aufgrund dieser gesteigerten Risikowahrnehmung restriktiver geworden sind.

Das heisst für die Zinssätze von Festhypotheken, dass über die nächsten Monate noch nicht mit tieferen Sätzen zu rechnen ist. Die angespannte Lage wird dazu führen, dass die Banken ihre restriktive Haltung beibehalten und ihr Risiko anpassen, erklärt Burak Er weiter. Daher ist es wahrscheinlich, dass die Zinsen für Festhypotheken vorerst hoch bleiben werden, bis sich die Lage entspannt hat.

Etwas optimistischer ist Sandro Grimm, Leiter festverzinsliche Anlagen bei der Zürcher Kantonalbank und sagte gegenüber cash.ch: "Mittelfristig ist davon auszugehen, dass sich die Differenz wieder zurückbildet und im historisch mittleren Bereich von 20 bis 50 Basispunkten einpendeln wird. Das Angebot der Emissionen ausländischer Emittenten am Franken-Markt könnte weiter zunehmen, was den Swap-Satz wieder nach unten drücken wird." Tritt das Szenario von Grimm tatsächlich ein, so würde das bedeuten, dass der Spread vom aktuellen Niveau sinken würde und somit die Festhypotheken auch bis zu 0,40 Prozent - sprich 40 Basispunkte - günstiger werden dürften gegenüber dem aktuellen Spread von 0,90 Prozent oder 90 Basispunkten.

Saron-Hypothekarsatz orientiert sich nur am Leitzins

Der Swap-Satz hat keinen Einfluss auf den Saron-Hypothekarzins. Dies, weil der Saron ein kurzfristiger Zinssatz ist, der sich an den Leitzinsen der Nationalbank orientiert. Derzeit liegt der Saron bei 1,41 Prozent und somit 0,58 Prozent unter dem 10-jährigen Swap-Satz, welcher die Referenzbasis für die 10-jährige Festhypotheken in Kombination mit den extrem niedrigen Renditen für eidgenössische Bundesanleihen darstellt.

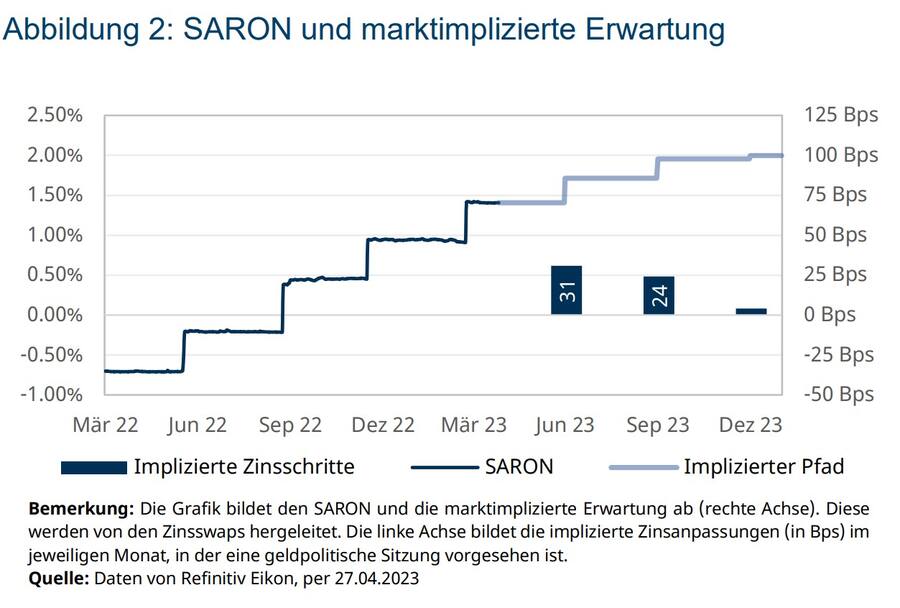

Der Saron dürfte weiter bis auf 2 Prozent steigen (Quelle Avobis).

Avobis geht davon aus, dass der Leitzins der Schweizerischen Nationalbank und somit der Saron bis auf ein Niveau von 2 Prozent gemäss Grafik weiter ansteigen wird.

1 Kommentar

Wie mehrfach erwähnt, normalisierung der Geldpolitik. Was vorher abging mit diesen an Perversion grenzenden Minuszinsen ist beendet.