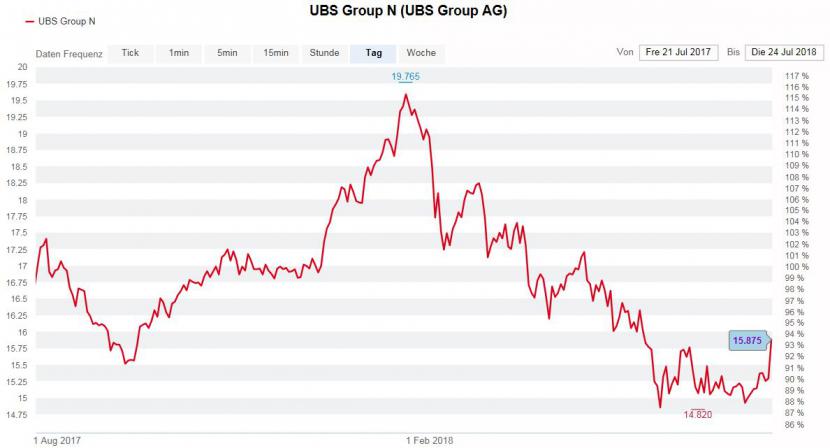

Der Konsens unter Analysten ist klar: Die UBS hat im zweiten Quartal gut geschäftet. Als Reaktion auf die jüngsten Geschäftszahlen vom Dienstagmorgen steigt die UBS-Aktie denn auch deutlich an. Um 10 Uhr notierte sie rund 3 Prozent höher bei 15,77 Franken. Dies in einem kaum veränderten Gesamtmarkt (SMI: +0,1 Prozent).

Besonders positiv werden die Gewinnzahlen der Grossbank aufgenommen. So liegt der bereinigte Vorsteuergewinn der UBS (1,808 Milliarden Franken) fast 9 Prozent über dem Wert, den Analysten und Broker im Vorfeld erwartet hatten. Das den Aktionären zurechenbare Konzernergebnis belief sich auf 1,284 Milliarden, was gegenüber dem zweiten Quartal 2017 einer Steigerung von 9 Prozent entspricht.

Alle Einheiten haben zu dieser positiven Überraschung beigetragen, insbesondere aber das Investment Banking. Um 44 Prozent ist hier der bereinigte Vorsteuergewinn gegenüber dem Vorjahresquartal gestiegen. "Die Investment Bank entwickelte sich sehr erfreulich", kommentiert der Analyst der Bank Vontobel. Die Einkünfte aus Aktien, Devisen, Anleihen und Krediten enstprächen gar der Konkurrenz aus den USA.

Ohne Investmentbank gehts nicht

Die Grossbanken Citigroup, Bank of America oder Goldman Sachs profitierten im zweiten Quartal alle von einer starken Investmentbank. Doch im Gegensatz zu den US-Instituten hat die UBS das risikoreiche und schwankungsanfällige Geschäft nach Ausbruch der Finanzkrise sukzessive zurückgefahren – dennoch ist es für das Gesamtergebnis der Grossbank nach wie vor von grosser Bedeutung.

For the second time this year, the investment bank at UBS is causing a headache for CEO Sergio Ermotti https://t.co/U9t761wkHY pic.twitter.com/6uat7ANJHp

— Bloomberg (@business) July 24, 2018

Für eine Negativüberraschung sorgte hingegen der Nettoneugeldabfluss im zweiten Quartal: Der neu zusammengeführten globalen Vermögensverwaltungseinheit Global Wealth Management flossen in der Periode von April bis Juni Nettoneugelder in Höhe von 1,2 Milliarden Franken ab, für Analyst Javier Lodeiro von der Zürcher Kantonalbank (ZKB) eine Enttäuschung.

Die UBS begründet den Mittelabfluss mit "höheren steuerbedingten Abflüssen in den USA" und einem Mitarbeiteraktienprogramm in Nord- und Südamerika. Doch die Frage ist, wie sich die Vermögensverwaltung entwickelt, wenn sich die Stimmung an den Finanzmärkten eintrübt. Die UBS blickt auf jeden Fall verhalten in die Zukunft: "Die anhaltenden geopolitischen Spannungen und der wachsende Protektionismus dämpfen das Anlegervertrauen und bleiben eine Gefahr".

Verhaltener Ausblick

Die zurückhaltenden Aussagen zur weiteren Geschäftsentwicklung werden von Baader Helvea negativ beurteilt. Diese seien "vorsichtiger als üblich". Auch für Morgan Stanley ist der Ausblick der UBS das einzige Element, welches das positive Gesamtresultat eintrübe.

Noch immer steht die UBS-Aktie mit Blick auf den Jahresanfang mehr als 10 Prozent im Minus. Geht es nach den Analysten, hat der Titel allerdings Potenzial. So haben Baader Helvea, Morgan Stanley und Vontobel alle ein Kursziel von 21 Franken ausstehend. Gegenüber dem aktuellen Aktienkurs ist das Unterschied von über 30 Prozent. Stützend könnte das weiterhin laufende Aktienrückkaufprogramm wirken. Die UBS kaufte im zweiten Quartal eigene Aktien im Wert von 550 Millionen Franken zurück. Das Programm ist auf drei Jahre ausgelegt und auf zwei Milliarden begrenzt.

Bloss: Die UBS-Aktie gehört schon lange zu den Lieblingen der Analysten. Auch weil die Bewertung als attraktiv erscheint. Die ZKB berechnet ein Kurs-Gewinn-Verhältnis für 2018 von 13 und ein Preis-Buchwert-Verhältnis von 1,1. Vom Fleck gekommen ist die Aktie dennoch schon lange nicht mehr. Ob die heutigen Zahlen daran mittelfristig etwas ändern, ist zweifelhaft.

Die UBS-Aktie in den letzten zwölf Monaten (Quelle: cash.ch)