Vor zwei Wochen legte Nestlé, das punkto Marktkapitalisierung grösste Unternehmen am Schweizer Aktienmarkt, die Zahlen zum dritten Quartal vor. Nachdem die ersten beiden Quartale umsatzmässig eher enttäuschten, konnte der Nahrungsmittelhersteller im abgelaufenen Quartal wieder zulegen. Trotzdem gab die Aktie am Tag der Bekanntgabe leicht nach.

cash macht den Direktvergleich der grossen Nahrungsmittelmultis nach verschiedenen Kriterien (siehe auch Tabelle unten). Nestlé könnte für positive Überraschungen sorgen, für die britische Unilever sprechen die hohen (selbstgesetzten) Ziele bis 2020, die US-amerikanische Mondelez ist wegen der tiefen Bewertung attraktiv, das Wachstum von Danone aus Frankreich hingegen ist wohl bloss ein Strohfeuer.

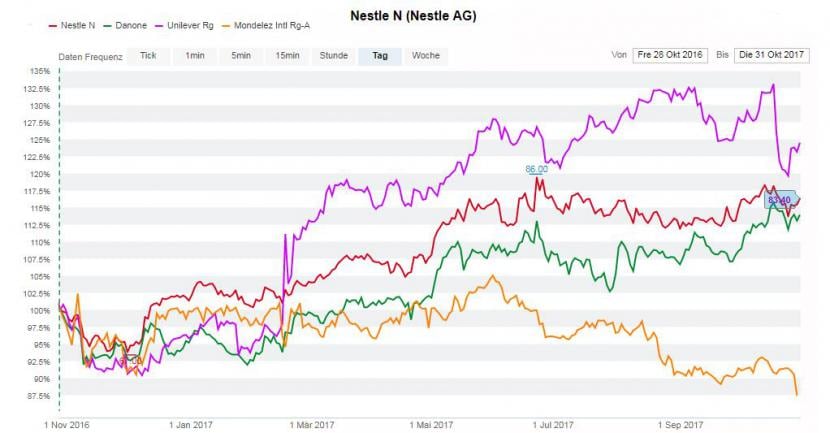

Entwicklung des Aktienkurses von Nahrungsmittelherstellern

Kursentwicklung in den letzten 52 Wochen der verschiedenen Nahrungsmittelhersteller (Nestlé rot, Danone grün, Unilever pink, Mondelez gelb), Quelle: cash.ch

Kriterium 1: Aktienkursentwicklung

Nestlé konnte bei der Aktie in den letzten 52 Wochen um 17 Prozent zulegen, davon alleine 14 Prozent in diesem Jahr. Während sich Danone ähnlich entwickelte, schwingt Unilever deutlich obenaus: Alleine in diesem Jahr verzeichnet der Valor ein Plus von 29 Prozent. Auf 52-Wochen-Frist sind es immerhin noch plus 23 Prozent.

Der grösste Kurssprung von Unilever (über 15 Prozent) erreignete sich Mitte Februar an einem einzigen Handelstag. Grund war die Übernahmeofferte des US-Ketchup-Herstellers Kraft Heinz für 143 Milliarden Dollar, die jedoch bereits zwei Tage später wieder zurückgezogen wurde. Einen Kurseinbruch verhinderte Unilever-CEO Paul Poleman damals, indem er praktisch zeitgleich eine grosse Umstrukturierung des Unternehmens - mit Stellenabbau, der Zusammenführung einiger Sparten und geringeren Werbeausgaben - bekannt gab.

Mit Abstand am schlechtesten performte hingegen der Mondelez-Titel: Minus 6 Prozent seit Jahresbeginn sowie auch minus 6 Prozent in den letzten 52 Wochen. Mondelez - eine Abspaltung der Sparten Snacks und Süsswaren von Kraft Foods - litt in diesem Jahr vor allem unter einem grösseren Cyber-Angriff, der das Geschäft behinderte und eine Zeitlang einige Produktionsstätten lahmlegte.

Fazit: Unilever hat die Nase vorn.

Kriterum 2: Organisches Wachstum

Das organische Wachstum von 3,1 Prozent bei Nestlé ist weit entfernt vom französischen Konkurrenten Danone, der im dritten Quartal 4,7 Prozent erzielte. Die zwei Haupttreiber dafür waren der 2016 getätigte Zukauf des US-Bionahrungsmittelherstellers Whitewave und die deutliche Umsatzsteigerung im Bereich der Babynahrung in China.

Laut Jean-Philippe Bertschy wird Danone dieses Wachstum nicht fortsetzen können: "Das starke organische Wachstum war eine Ausnahme", sagt der Vontobel-Analyst auf Anfrage. Er stellt künftig vor allem das Wachstum im Bereich Babyfood in China in Frage, da China demnächst die Zollbestimmungen verschärft. Die anderen Konkurrenten Unilever und Mondelez wuchsen mit 2,6 Prozent und 2,8 Prozent etwas unter dem Wert von Nestlé.

Fazit: Danone hat (derzeit) die Nase vorn.

Kriterium 3: Ausblick

Mondelez peilt in diesem Jahr, auch wegen des erfolgten Hackerangriffes, nur ein organisches Wachstum von 1 Prozent an. Auch das Wachstum von 2,6 Prozent bei Nestlé ist eher bescheiden. Doch 2017 ist ein Übergangsjahr: "Bei Nestlé sehen wir Stabilität und ein künftig besseres Wachstum als bei den Konkurrenten", ist Bertschy überzeugt. Im Bereich Kaffee, Wasser und Tiernahrung verzeichnet das Unternehmen hohe Wachstumsraten. Laufende Restrukturierung in einigen Produktkategorien sollten bald greifen. Nestlé selbst will bis 2020 in mittleren, einstelligen Bereich wachsen.

Hohe Ambitionen hat Unilever: Eine operative Gewinnmarge von 20 Prozent wird bis 2020 angepeilt. Das ist ein höheres Ziel, als es sich Nestlé gesetzt hat (18,5 Prozent). Doch bestehen Fragezeichen, ob Unilever dieses Ziel erreichen kann: "Unilever kündigen mit grossen Tönen Restrukturierungen an, Nestlé hingegen macht dies diskreter und schaut, dass sie auch liefern können", sagt Bertschy. Andere Analysten teilen die Skepsis Bertschys.

Fazit: Unilever hat die Nase vorn - mit einigen Vorbehalten.

Kriterium 4: Bewertung und Dividendenrendite

Beim geschätzten Kurs-Gewinn-Verhältnis (KGV) für das Jahr 2018 liegen Nestlé (22), Unilever (20) und Danone (19) nahe beieinander. Am günstigsten gibt es die Mondelez-Titel (17), was aufgrund der negativen Kursentwicklung kaum eine Überraschung darstellt.

Das heisst jedoch nicht zwingend, dass Mondelez nun die beste Kaufmöglichkeit bietet: "Ein Einstieg bei Mondelez halte ich für ein gefährliches Spiel", meint Bertschy. Mondelez fokussiere zu stark auf die Bereiche Schokolade und Biscuits, wodurch der Konzern den Trend hin zu gesünderen Nahrungsmitteln verpasse.

Wer auf die Dividendenrendite schaut, fährt mit Nestlé (3,1 Prozent) und Unilever (3,2 Prozent) am besten. Die Neue Helvetische Bank rechnet in einem Kommentar damit, dass Nestlés Dividendenrendite aufgrund der Kapitalrückkäufe in den nächsten Jahren sogar auf 5 bis 6 Prozent anwachsen könnte.

Fazit: Mondelez hat die tiefste Bewertung, Nestlé die besten Dividendenaussichten.

Kriterium 5: Empfehlungen der Analysten

Analyst Bertschy hat dazu eine klare Meinung: "Nestlé ist derzeit im Nahrungsmittelbereich die spannendste Aktie." Der Neuen Helvetische Bank hingegen gefällt neben Nestlé auch Unilever, vor allem wegen den "attraktiven langfristigen Zielen". Skeptischer ist die Zürcher Kantonalbank, die keinen der grossen Nahrungsmittelhersteller zum Kauf empfiehlt, da die Branche unter den deflationären Tendenzen sowie der Wachstumsschwäche in den Industrieländern leide.

Mit Blick auf alle abdeckenden Analysten ergibt sich ein anderes Bild: Hier sticht Mondelez mit 80 Prozent Kaufempfehlungen heraus. Nicht zuletzt die am Montag veröffentlichten Quartalszahlen, welche die (tiefen) Analystenerwartungen übertrafen, sorgen wieder für mehr Zuversicht. Nestlé (60 Prozent Kaufempfehlungen) liegt bei Analysten an zweiter Stelle.

Fazit: Analysten setzen auf Mondelez.

Die Nahrungsmittelmultis im Vergleich

| Nestlé (Schweiz) | Danone (Frankreich) | Unilever (Grossbritannien) | Mondelez (USA) | |

| Börsenwert (in Mrd. Franken) | 260 | 55 | 166 | 65 |

| Organisches Wachstum (Q3, 2017) | +3,1% | +4,7% | +2,6% | +2,8% |

| Entwicklung Aktienkurs 2017 | +14% | +19% | +29% | -6% |

| Dividendenrendite 2017 | 3,1% | 2,8% | 3,2% | 2,0% |

| Geschätztes KGV 2018 | 22 | 19 | 20 | 17 |

| Anteil Kaufempfehlungen (Klammer: Anzahl abdeckende Analysten) | 60% (29) | 55% (32) | 50% (29) | 80% (21) |

Quellen: cash.ch, ZKB, LUKB, Bloomberg