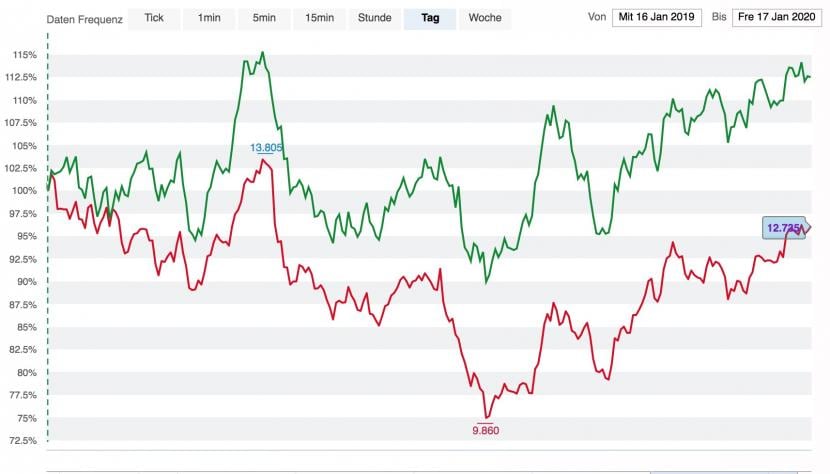

Für die beiden Schweizer Grossbanken hätte das vergangene Jahr börsentechnisch nicht unterschiedlicher verlaufen können. Während die Titel von Credit Suisse (CS) mit einem Jahresplus von 22 Prozent einigermassen mit dem starken Markt mithielten, trat die UBS-Aktie auf der Stelle. Mit einem Mini-Plus von 0,2 Prozent war die grösste Schweizer Bank der zweitschlechteste Performer im Swiss Market Index (SMI).

Dabei war das Jahr 2019 nicht einmal ein besonders schlechtes für die UBS. Doch der Aktienkurs dümpelt zum Leidwesen des Managements und der Investoren seit vielen Jahren vor sich hin. Das hat Gründe.

"Zahlenmässig ist bei der UBS seit einigen Jahren weder auf Ertrags- noch auf Kostenseite viel passiert", sagt Andreas Venditti, Analyst bei der Bank Vontobel. Heisst: Das Geschäft läuft mehr oder weniger stabil, ohne grosse Ausreisser nach oben oder nach unten. Allerdings auch ohne grosse Zukunftsaussichten.

Kursverlauf der UBS-Aktie (rot) und der CS-Aktie (grün) 2019, Quelle: www.cash.ch.

Die Börsenperformance beider Banken deckt sich mit der jüngeren Berichterstattung, die meist zugunsten der CS ausfiel (die Khan-Affäre ausgenommen). Die Nummer 2 auf dem Schweizer Bankenplatz machte zuletzt mit grossen Umstrukturierungen von sich reden. CS-CEO Tidjane Thiam wurde sogar vom "Economist" als Bankenretter gefeiert, der in Manier eines "L’ingénieur" an den richtigen Schrauben drehe.

Die UBS mit Sergio Ermotti an der Spitze fiel dagegen hauptsächlich mit Negativschlagzeilen auf. Sinkende Margen, Frankreich-Prozess oder eine fehlende Strategie für die Zukunft sind nur einige Punkte. Mit Spannung werden die Jahresergebnisse erwartet, die UBS am Dienstag vorstellen wird. CS lässt sich mit den Zahlen noch bis Februar Zeit.

UBS-Aktie mit kleinem Kursfeuerwerk

Doch seit Anfang Januar scheint sich der Wind ein wenig zu drehen. Die UBS-Aktie gehört zu den Gewinnern der ersten 14 Tage des neuen Jahres (cash berichtete). Zu Recht?

"Der eine oder andere Broker versucht momentan, aus der UBS eine positive Story zu machen", sagt ein Marktteilnehmer gegenüber cash. Ob die Bank ihren guten Schwung weiter mitnehmen kann, hänge vor allem von der Personalie Iqbal Khan ab, der auf der Kostenseite einiges voranbringen möchte. "Die Fantasie auf der Kostenseite muss bald mit Fakten untermauert werden, dann ist die Ausgangslage gut", so der Insider.

Auch für die Analysten der Bank J.P. Morgan sind bei der UBS alle Augen (und Hoffnungen) auf das Kosten-Management um den neuen UBS-Mann Iqbal Khan gerichtet. "Wir glauben, dass UBS seine geschätzten Jahreskosten 2019 von 22,8 Milliarden Dollar um mindestens eine Milliarde Dollar drücken muss", schreibt die Bank in einer Studie. Insgesamt ist man zuversichtlich, dass die Bank vor allem im Global Wealth Management, welches rund 61 Prozent zum Nettogewinn beiträgt, Fortschritte auf der Kostenseite machen kann.

Kleiner Kurssprung der UBS-Aktie Anfang Jahr, Quelle: www.cash.ch.

Für Vontobel-Experte Venditti ist bei der UBS ebenfalls die Entwicklung des Global Wealth Managements entscheidend für die Grossbank. Hier sieht er in den Plänen Khans durchaus positive Punkte, "die nicht nur den blossen Stellenabbau betreffen". Die Grossbank vermeldete Anfang Jahr, weltweit rund 500 Stellen im IT-Bereich abzubauen.

Positiv sei etwa, dass die Bank mehr Kompetenzen von der Zentrale in die Regionen bringen möchte, um die Kommunikations- und Entscheidungswege verkürzen. "Es ist wichtig, dass Entscheidungen schneller gefällt werden können", so Venditti. Positiv sei auch, dass die Bank Doppelspurigkeiten im Wealth Management und Investment Banking zusammenlegen wolle.

Skeptischer äussert sich Tobias Kistler von der St. Galler Kantonalbank. "Die Restrukturierungspläne der UBS haben wir bei anderen Banken bereits tausendfach gesehen." Er geht nicht davon aus, dass die UBS langfristig den Aktionärswert steigern kann, das Gegenteil sei wahrscheinlicher. "Die UBS-Kursanstiege von Anfang Jahr sind jetzt durch", so Kistler. Gleiches gelte allerdings auch für die Konkurrentin CS. "Wir sind beiden Schweizer Grossbanken gegenüber eher kritisch eingestellt."

«Der grosse Move bei CS schon vorbei»

Die CS hat im Gegensatz zur UBS bereits einen grossen Umstrukturierungsprozess hinter sich. CEO Thiam hat die Kosten senken können, wodurch auch die Erträge wieder zurückkamen. Genau das könnte laut Venditti aber vor allem puncto Aktienperformance in 2020 zum Nachteil werden. "Zwar ist bei grossen Unternehmen immer Sparpotential vorhanden, doch der grosse Move auf der Kostenseite ist bei Credit Suisse bereits erfolgt", sagt der Vontobel-Experte.

Zudem sei die CS zuletzt ziemlich aktiv gewesen mit dem Generieren von Sondererlösen, wie Immobilien- und Beteiligungsverkäufe oder auch Gewinne dank Rechnungslegungsänderungen. Venditti erwartet deswegen, dass Credit Suisse im Februar starke Zahlen für das Gesamtjahr 2019 präsentieren wird. "Ich bezweifle allerdings, dass das Ergebnis nachhaltig sein wird."

Dividendentechnisch liegt klar die UBS vorne, die derzeit 70 Rappen je Aktie ausschüttet. Experten erwarten, dass die UBS diese Woche eine Dividendenerhöhung auf auf bis zu 73 Rappen verkünden wird. Das würde eine Dividendenrendite von stolzen 6 Prozent ergeben. Bei CS liegt die Dividendenrendite lediglich bei etwa 2 Prozent.

Analysten pro UBS

Das Gros der Analysten setzt die Kursziele bei der UBS höher an. Kepler, Bank Berenberg, Bank of America, J.P. Morgan sowie Royal Bank of Canada setzen allesamt Kursziele zwischen 14,50 und 16 Franken, was im besten Fall ein Kursplus von 26 Prozent zum heutigen Kurs hiesse. Einzig SocGén sieht den Kurs mit gerade einmal 9 Franken in 12 Monaten deutlich tiefer als heute. Bei CS setzt eine Mehrheit der Analysten ein moderates Kursziel zwischen 13,50 und 15,50 Franken. Im besten Fall wäre das immerhin ein Plus von 14 Prozent zum derzeitigen Kurs.

Doch auch wenn sich die Restrukturierungsprozesse bei CS und UBS weiter gut entwickeln sollten, hängt über den Grossbanken stets das Damoklesschwert einer schwächelnden Wirtschaft. Die Banken profitierten jahrelang von steigenden Aktienmärkten, getrieben durch eine robuste Weltwirtschaft.

Auch wenn die Mehrheit der Analysten derzeit nicht von einer Rezession ausgeht: Anlegern sollte stets bewusst sein, dass ein Wirtschaftsabschwung die Grossbanken trotz einer noch so erfolgreichen Restrukturierung massiv belasten würde.