Die Aktienmärkte haben dieses Jahr 20 bis 25 Prozent verloren. Die Malaise fing an mit der Inflation nach den Corona-Lockdowns, bei der das Ausmass lange unterschätzt worden war. Die Inflation führte wiederum zur Ankündigung von Zinserhöhungen durch die US-Notenbank Fed, die den Kursrutsch der Aktienmärkte im Januar auslöste. Zuerst vor allem bei hochbewerteten Aktien, dann mehr und mehr im ganzen Markt.

Als hätte es nicht schon genug Probleme gegeben, begann Wladimir Putins Russland im Februar einen brutalen Krieg gegen das Nachbarland Ukraine, der die weltwirtschaftlichen Verhältnisse weiter aus dem Schritt brachten. Steigende Rohstoffpreise haben den wirtschaftlichen Druck überall erhöht. Derzeit wirkt die Lage der internationalen Politik, der Geldpolitik der Notenbanken und der konjunkturellen Umstände ziemlich verfahren.

"Könnte 2023 schlimmer sein? Absolut.", schreibt Tom Orlik, Chefökonom bei Bloomberg Economics. Damit meint er nicht, dass es definitiv noch schlimmer wird. Die Krisen könnten sich aber nur allzu leicht verschärfen. Szenarien für das vierte Quartal und das nächste Jahr anhand von acht Grafiken:

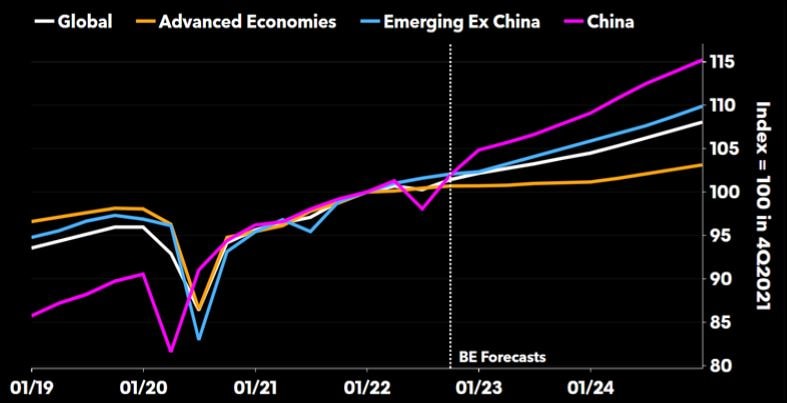

1. Das Wachstum der Weltwirtschaft schrumpft massiv

Ende 2022 dürften die meisten europäischen Länder in der Rezession landen. 2023 wird die Schrumpfung der Wirtschaft auch die USA treffen.

Für die hochentwickelten Volkswirtschaften der Welt erwartet Bloomberg Intelligence einen massiven Rückgang des Bruttoinlandsprodukts von 2,4 auf 0,5 Prozent. Bei Schwellenländern dürfte der Absturz von 4,1 auf 2,7 Prozent reichen. Eine Chance auf ein Wirtschaftswachstum hat China. Dieses könnte von 3,2 auf 5,7 Prozent ansteigen, allerdings nur, wenn nicht neue Corona-Lockdowns erfolgen und zu starke Probleme am Immobilienmarkt auftreten.

Wachstumsprognosen für die Weltwirtschaft (alle Grafiken: Bloomberg).

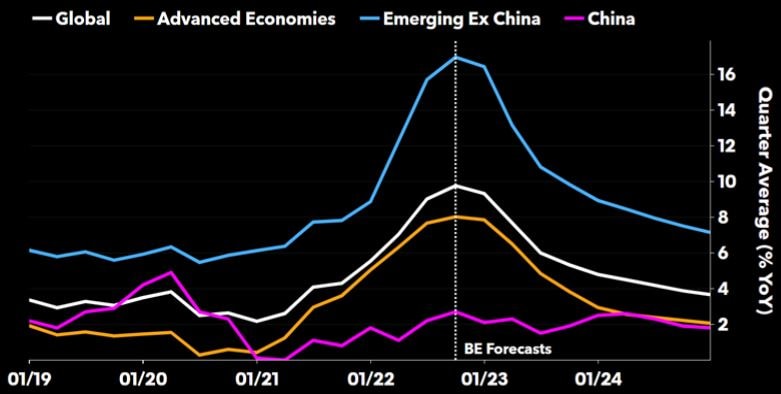

2. Die Inflation hat ihren Höhepunkt überwunden, sinkt aber nur langsam

Bloomberg Economics hält es für wahrscheinlich, dass die Inflation ihren Peak spätestens Anfang 2023 überschritten haben wird. Der Rückgang der Teuerung von ihren Vier-Jahrzehnte-Hochs werde aber "schmerzhaft" langsam sein. Die Ökonomen gehen davon aus, dass die Inflation weltweit im dritten Quartal im Schnitt bei 9,8 Prozent gemessen werden wird und Ende Jahr auf 9,3 Prozent zurückgehen dürfte. Ende 2023 werde das Preisniveau dann 4,8 Prozent im Plus liegen. Vor dem Beginn der Coronakrise lag die globale Inflationsrate bei 3,5 Prozent.

Es gibt zwischen den Weltregionen auch Unterschiede. Laut Bloomberg Economics wird sich in den USA die von Lohnerhöhungen getriebene Inflation hartnäckiger halten als die von Rohstoffpreisen beeinflusste Teuerung in Europa.

Inflationsprognosen für verschiedene Volkswirtschaften.

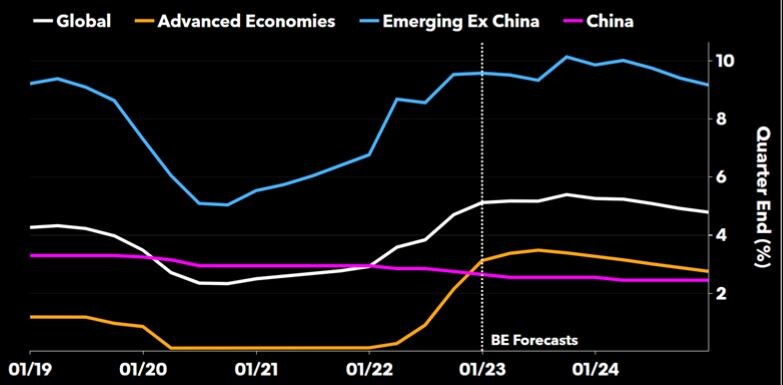

3. Die Zinsschritte erreichen 2023 erst spät ihren Höhepunkt

Das anhand der Wirtschaftsleistung gewichtete globale geldpolitische Zinsniveau dürfte laut Bloomberg Economics im dritten Quartal 2023 bei 5,4 Prozent den Höhepunkt erreichen. Dies sind fast zwei Prozentpunkte mehr als vor dem Beginn der Pandemie.

Die Abkehr von tiefen Zinsen und Finanzierungskosten bringt einen hohen Preis mit sich, zumal nun die USA und die Eurozone in die Rezession schlittern. Von Hypothekarnehmern über hoch verschuldete Regierungen bis hin zu finanziell klammen Schwellenländern werden viele den Zinsanstieg zu spüren bekommen.

China ist eine Ausreisserin bei den globalen Zinsniveau-Prognosen für 2022 und 2023.

Die Zinsraten wenig verändern dürften China und Japan. China kämpft nicht mit hohen Preisen, sondern schwachem Wachstum. Japan ist gedanklich immer noch im Deflationsmodus verhaftet. Dies beiden wichtigen asiatischen Volkswirtschaften bilden in der globalen Zinslandschaft aber zwei Ausnahmen.

4. Die USA fallen gegen Mitte 2023 in die Rezession, ein Risiko ist der Immobilienmarkt

2022 dürften die USA mit 0,2 Prozent insgesamt kaum gewachsen sein, schätzt Bloomberg Economics. Die Ökonominnen und Ökonomen des Wirtschaftsdatendienstes glauben weiterhin, dass die USA spätestens im zweiten Halbjahr in der Rezession stecken werden. In hohes Risiko wohnt dem Immobilienmarkt inne, der besonders empfindlich auf Zinsen reagiert.

Der US-Immobilienmarkt für sich gesehen könnte bereits in der Krise stecken. Die Verkäufe von Wohneigentum gehen zurück, genauso die Preise. Baubewilligungen, aus welchen Rezessionstendenzen herausgelesen werden können, gehen ebenfalls zurück. Mit Hypothekarzinsen bei 6,7 Prozent - doppelt so hoch wie Anfang Jahr - könnte die Abwärtstendenz noch weitergehen.

Hypotheken-Anfragen (grün) und der US-Hypothekarzins (weiss) in der Langfrist-Betrachtung.

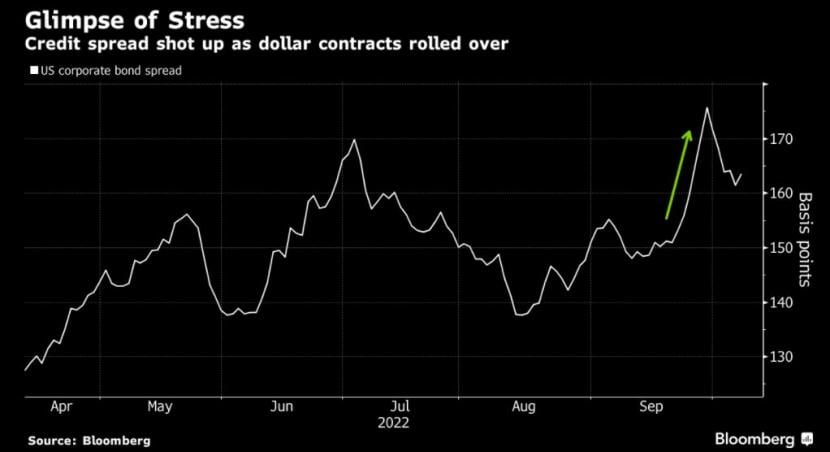

5. Der starke Dollar könnte die Marktkrisen verschärfen

Bob Michele, Anlagechef von JP Morgan Asset Management, sieht im starken Dollar ein Risiko für die Finanzmärkte generell. Die US-Währung hat in diesem Jahr gegenüber den meisten anderen wichtigen Währungen stark zugelegt. Wegen der in den USA bereits hohen Zinsen haben Investoren weltweit Dollar-Anlagen gekauft, diese gegen andere Währungen abgesichert und sie sind dabei Shorts auf dem Dollar eingegangen. Ein noch stärkerer Dollar könnte den Druck auf diese Investoren erhöhen, weil die Absicherungskosten steigen. Dies kann wiederum dazu führen, dass Investoren andere Anlagen auf den Markt werfen müssen.

Ende September schossen die Kreditausfall-Spreads auf US-Unternehmensanleihen mit guter Bonität um 20 Basispunkte nach oben, was damit zu tun haben dürfte, dass Währungshedges erneuert werden mussten. Laut JPMorgan-Chefanleger Michele ist dies möglicherweise nur die "Spitze des Eisbergs".

Bis Ende September zogen die Kreditausfall-Spreads auf US-Unternehmensanleihen deutlich an.

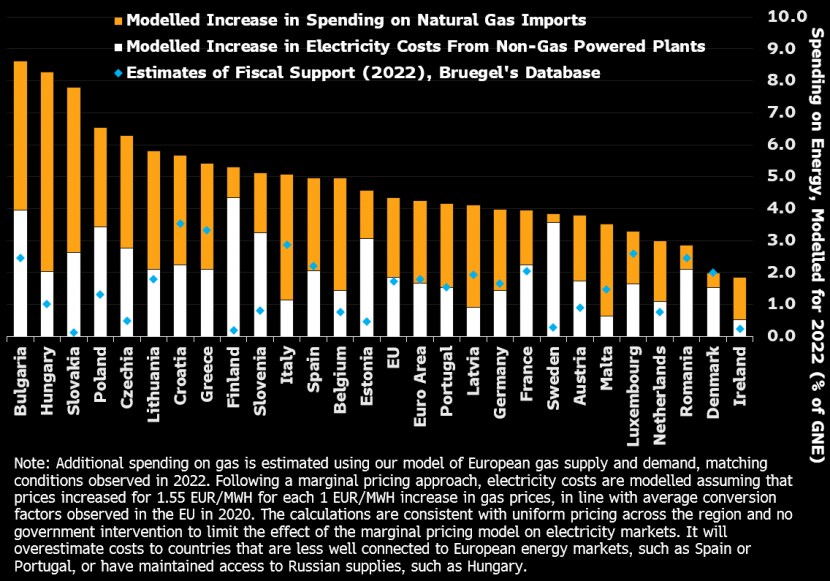

6. Der Ukraine-Krieg veranlasst die EZB zu grossen Zinsschritten

In Europa sind die Rohstoffpreise viel stärker angestiegen als die Löhne - auch wenn der Gaspreis inzwischen wieder sichtbar zurückgekommen ist. Bloomberg Economics erwartet eine Schwächung der Kaufkraft, eine negative Konsumstimmung und eine beginnende Rezession in der Eurozone im vierten Quartal. Die wirtschaftliche Leistung dürfte im Winter um 1 Prozent schrumpfen. Für das gesamte Jahr 2023 ist kein Wachstum zu erwarten.

Indem die Inflation von 8 Prozent auf immer noch 5 Prozent sinken dürfte, wird sie auch 2023 noch deutlich über dem Inflationsziel der Europäischen Zentralbank (EZB) von 2 Prozent liegen. Bloomberg Economics geht davon aus, dass die inzwischen deutlich falkenhaftere EZB bis Dezember den derzeit bei 1,25 Prozent liegenden Leitzins um insgesamt 1,25 Prozentpunkte anheben wird und auch im neuen Jahr mit Zinsschritten auf die Inflation reagieren wird.

Höhere Gas- und Strompreise in europäischen Ländern, sowie eine prognostizierte Höhe an staatlichen Hilfen.

7. Der China-Ausblick hängt von der Corona-Politik des Regimes ab

Im zweiten Quartal 2022 wuchs China annualisiert noch um mickrige 0,4 Prozent. Seitdem sind die Wachstumszahlen der weltweit zweitgrössten Volkswirtschaft zwar gestiegen, aber alles in allem nicht viel ermutigender geworden. Im Gesamtjahr dürfte die chinesische Wirtschaft um 2,8 Prozent expandieren.

Strenge Massnahmen gegen die Ausbreitung des Coronavirus dürften den Konsum und den Dienstleistungssektor weiter belasten. Der Immobilienmarkt bleibt unter Druck und die rezessiven Tendenzen im Rest der Welt belasten die Ausfuhren. China würde laut Bloomberg Economics um 3,2 Prozent wachsen, wenn es nicht zu neuen grossen Corona-Ausbrüchen kommt. Im Juli schätzen die Experten das Wachstum für dieses Szenario auf 3,6 Prozent. Ein Wachstum von 5,7 Prozent 2023 - und damit wieder näher an den Levels früherer Jahre, wo Raten über 6 und bis 8 Prozent die Regel waren - setzt ebenfalls das Ausbleiben neuer massiver Lockdowns voraus, berücksichtigt aber weitere Belastungen durch den kriselnden Immobilienmarkt.

Wirtschaftliche Daten zeigen die schwierige Lage der chinesischen Wirtschaft 2022.

8. Der hohe Ölpreis beschert Saudi-Arabien ein sehr hohes Wachstum

Der hohe Ölpreis dürfte Saudi-Arabien dieses Jahr ein Wachstum von 10,2 Prozent bescheren, das ist so viel wie zuletzt 2003. 2023 dürfte das Wachstum auf 4,7 Prozent sinken. Somit entkommt das Wüstenreich in vielerlei Hinsicht den Folgen der hohen Zinsen, während die Regierung massiv mehr Geld einnimmt.

In Saudi-Arabien wächst nicht nur die öl-basierte Wirtschaftsleistung, sondern auch die anderen Sektoren profitieren vom Ölpreis.

Damit illustriert sich einerseits eine Folge der stark steigenden Rohstoffpreise, aber es wird auch ein weltpolitisches Problem erkennbar: Autoritäre Regimes erhalten durch die hohen Rohstoffeinnahmen neuen Handlungsspielraum, welche diese zur Spaltung der Welt in demokratische und nicht-demokratische Länder mit sehr unterschiedlichen Vorstellungen einer globalen Ordnung nutzen können. Diese hat mit dem Ukraine-Krieg bereits zugenommen. Die vor wenigen Tagen angekündigte Senkung der Ölfördermengen durch die Opec machte deutlich, dass sich Saudi-Arabien auf die Seite Russlands und unbekümmert gegen den Westen stellt, wenn dies dem eigenen Nutzen dient.

(Bloomberg/cash)

1 Kommentar

Das zweite Jahr einer Baisse wird immer noch schlechter. Das kann man nachschauen.