Eigentlich ist es eine ganz einfache Rechnung: Wer mehr Teilzeit arbeitet und dementsprechend weniger verdient, muss im Rentenalter Abstriche machen. Natürlich gibt es für Frauen wie für Männer gute Gründe, das Arbeitspensum zu reduzieren - sei es für die Kinderbetreuung, die Pflege von Angehörigen oder Weiterbildungen, um beruflich weiter voranzukommen. Aber das hat dann natürlich mitunter gravierende Folgen für die persönliche Altersvorsorge, wie die Ökonominnen und Vorsorgeexpertinnen der UBS Veronica Weisser, Elisabeth Beusch und und Jackie Bauer am UBS-Vorsorgeforum eindrücklich aufzeigten.

Geringeres Sparpotenzial und Zinseszinseffekt

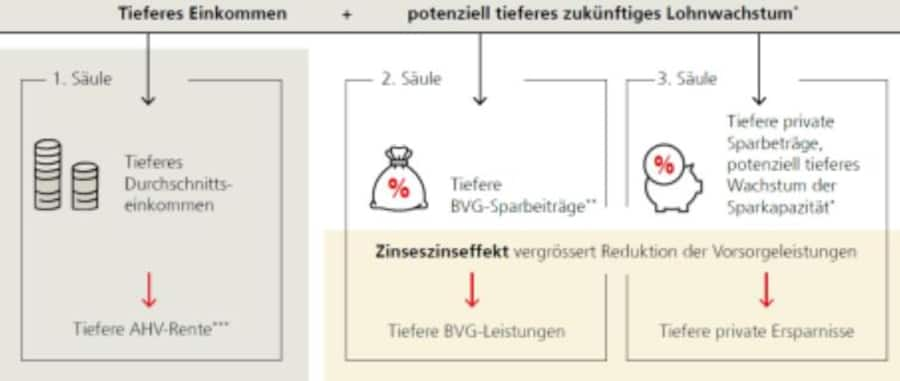

Laut Bundesamt für Statistik arbeiten rund 30 Prozent der alleinstehenden Frauen ohne Kinder in der Schweiz Teilzeit, während der Anteil bei den Männern bei rund 15 Prozent liegt. Von den erwerbstätigen Müttern arbeiten 80 Prozent Teilzeit mit einem durchschnittlichen Pensum von rund 60 Prozent. Eine Pensumsreduktion hat sowohl direkte als auch indirekte Folgen für das Einkommen. Vor allem die indirekten Folgen werden laut UBS-Studie bei der Entscheidung für die Teilzeitarbeit zu wenig berücksichtigt. In erster Linie entstehen Lohneinbussen, zusätzlich kann jedoch die zukünftige Lohnentwicklung beeinflusst werden. Tiefere Erwerbseinkommen reduzieren das Sparpotenzial in der 2. und 3. Säule erheblich - hinzu kommt noch der entgangene Zinseszinseffekt auf die Sparguthaben, wie Elisabeth Beusch aufzeigte. Dies wirke sich überdurchschnittlich auf die Altersvorsorge aus.

Auswirkungen der Teilzeitarbeit auf die drei Säulen.

Haushaltstyp entscheidend für Vorsorgelücke

In Zahlen ausgedrückt: Eine alleinstehende Person, die sechs Jahre lang in einem Pensum von 80 Prozent arbeitet, weist eine Vorsorgelücke von rund 2-6 Prozent gegenüber einem Vollzeitäquivalent auf. Bei einer Person, die mit 31 Jahren bis zur Pensionierung im gleichen Pensum tätig ist, beträgt die Lücke bereits 11 Prozent für tiefere Löhne - bei höheren Löhnen sogar über 20 Prozent. Bei einem Ehepaar mit Kindern beträgt die Lücke im Vergleich hingegen lediglich maximal 2 Prozent bei sechs Jahren Teilzeit und 2,9 respektive rund 7-9 Prozent mit Teilzeit ab dem Alter 31. Der Haushaltstyp ist also entscheidend für die Höhe der Vorsorgelücke. Allerdings: Teilzeit im Zusammenhang mit Kita-Subventionen kann dazu führen, dass kaum Rentenlücken entstehen, stellte Bausch fest. Grund dafür sei, dass die privaten Ersparnisse durch die geringeren Kinderbetreuungskosten aufgrund der Teilzeit weniger stark belastet werden.

Schweiz hat hohen Anteil an Teilerwerbstätigen

Neben Teilzeit sind vor allem die Demografie und die hohe Lebenserwartung die schwierigsten Herausforderungen für die AHV, wie Jackie Bauer ausführte. Die Schweiz habe mit über 83 Prozent im OECD-Vergleich zwar eine der höchsten Erwerbsquoten, gleichzeitig ist der Anteil der Teilerwerbstätigen auch überproportional hoch. Deshalb liege die AHV-Finanzierungslücke heute bei etwa 90 Prozent oder 600 Milliarden Franken. Würde das Rentenalter beispielsweise auf 67 angehoben, beträgt die Lücke nur noch 17,5 Prozent. Strukturreformen seien also unerlässlich, so die Ökonomin. Das Arbeitsmarktengagement von Frauen und älteren Arbeitnehmenden zu erhöhen, bietet ihrer Ansicht nach das grösste Potenzial.

Dieser Artikel erschien zuerst im Digitalangebot der Handelszeitung Insurance unter dem Titel: "Teilzeitarbeit reisst vor allem in der 2. und 3. Säule Lücken"