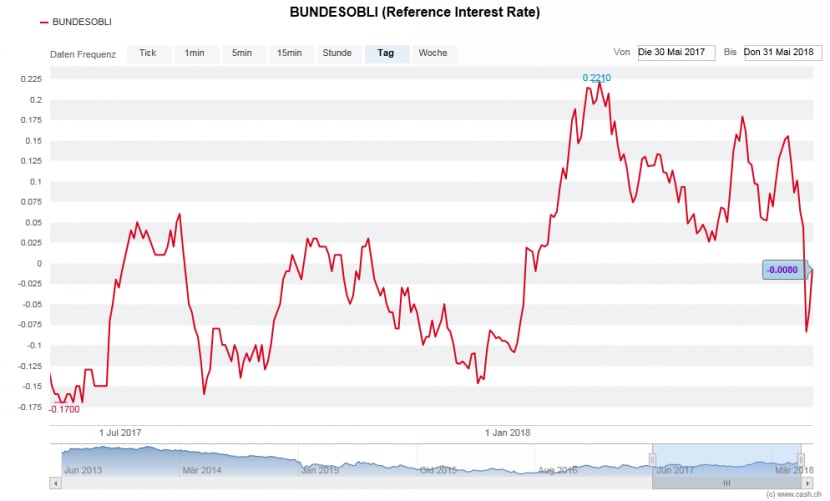

Ausgehend von der politischen Krise in Italien haben die Finanzmärkte in den letzten Tagen harsch reagiert: Der Swiss Market Index (SMI) fiel von über 9000 auf unter 8600 Punkte, der Schweizer Franken wertete stark auf und die Renditen zehnjähriger Bundesobligationen sind zurück im negativen Bereich.

Weil sich Schweizer Hypothekenanbieter gerade bei den beliebten langfristigen Festhypotheken an den zehnjährigen Bundesobligationen orientieren, sind auch die Kosten für die Wohnfinanzierung ins Rutschen geraten. Auf breiter Front haben Banken, Versicherungen oder Pensionskassen ihre Hypothekarzinsen gesenkt.

Vor zwei Wochen wurde für eine zehnjährige Festhypothek im Schnitt noch 1,65 Prozent Zins verlangt, aktuell sind es 1,56 Prozent. Bei den Produkten mit fünf Jahre Laufzeit betrug der Rückgang 8 Basispunkte (100 Basispunkte = 1 Prozent), wie aus Angaben des Online-Vergleichsdienstes comparis.ch hervorgeht.

Anbieter auf dem Rückzug

So hat zum Beispiel AXA Winterthur seinen Zins zuletzt auf 1,29 Prozent gesenkt (Festhypothek, 10 Jahre), Swiss Life ist auf 1,30 Prozent runter und homegate.ch auf 1,35 Prozent (siehe Tabelle weiter unten). Andere Institute haben ihre Konditionen zwar nicht verändert, aber unter dem Strich ist eine Reaktion deutlich sichtbar.

Die Unterschiede zwischen den einzelnen Anbietern sind nach wie vor gross. Den höchsten Zins offeriert die Bank Raiffeisen mit 1,76 Prozent. Die Bank BSU oder die Hypothekarbank Lenzburg verlangen ähnlich viel, wie Daten von Vermögenspartner zeigen. Allerdings sind diese offiziellen Zahlen häufig nicht in Stein gemeisselt. Mit etwas Verhandlungsgeschick kann vielerorts noch Rabatt herausgeholt werden.

Die günstigsten Schweizer Hypotheken (Festhypothek 10 Jahre)

| Anbieter | Zinssatz, in % | Tendenz |

| Banque de Léman | 1,26 | → |

| AXA Winterthur | 1,29 | ↓ |

| Swiss Life | 1,30 | ↓ |

| APK Aarg. Pensionskasse | 1,35 | → |

| Homegate.ch | 1,35 | ↓ |

| Pensionskasse Post | 1,36 | ↓ |

| Crédit Agricole next bank | 1,39 | ↓ |

| Luzerner Pensionskasse | 1,39 | ↓ |

| FRIbenk | 1,40 | ↓ |

| hypoclick.ch | 1,41 | → |

Quelle: Vermögenspartner (Stand 31.05.18)

Noch vor wenigen Wochen sah die Situation am Hypothekenmarkt anders aus. Die meisten Beobachter rechneten über die kommenden Sommermonate mit steigenden Hypothekarzinsen. Positive Konjunkturaussichten und die Perspektiven einer allmählichen Normalisierung der Geldpolitik liessen einige Ökonomen sogar prognostizieren, die Schweizerische Nationalbank (SNB) könnte ihren Leitzins schon 2018 erhöhen. Doch dann zogen über Europa erneut dunkle Wolken auf.

Politische Unsicherheiten

Italien ist seit Anfang März ohne Regierung. In besondere Aufregung brachten die Finanzmärkte allerdings erst die Ereignisse der letzten Tage, insbesondere das Platzen einer Regierungsbildung zwischen den Anti-Elite-Parteien Cinque Stelle und Lega aus linken wie rechten euroskeptischen Elementen. Der Risikoaufschlag für italienische Staatsanleihen gegenüber den entsprechenden deutschen Papieren ist in der Folge stark gestiegen.

Für Italien ist es somit teurer geworden, sich am Finanzmarkt Geld zu beschaffen – ein Problem für den hoch verschuldeten Staat, der seit Jahren mit einer Wachstumsflaute kämpft. Und so mehren sich die Stimmen, die vor einer erneuten Euro-Krise warnen. Von Italien ausgehend könnten andere Länder, die ebenfalls hohe Schulden vor sich her schieben, Finanzierungsprobleme bekommen.

Das hätte auch Konsequenzen für die Europäische Zentralbank (EZB), die sich bereits jetzt schwer damit tut, aus der ultralockeren Geldpolitik auszusteigen. Die Zinsen in der Euro-Zone dürften also noch lange tief bleiben, was wiederum Auswirkungen auf die Schweiz hat. Laut Axel Weber, Verwaltungsratspräsident der UBS, dürfte die SNB noch zwei weitere Jahre am Negativzins von -0,75 Prozent festhalten, wird er im Tages-Anzeiger zitiert.

Hinzu kommt der erstarkte Schweizer Franken, der es der SNB ebenfalls nicht einfacher macht, die Zinsen anzuheben. Während das schlechte Zeichen sind für die Exportindustrie, den Tourismus oder die Altersvorsorge, leben die Immobilienkäufer weiterhin in der besten aller Welten. Allerdings waren die Hypozinsen in der Vergangenheit von Volatilität geprägt. Auf einen Anstieg folgte meistens eine leichte Korrektur und umgekehrt. Auch jetzt sind die Renditen auf zehnjährige Bundesobligationen bereits wieder auf dem Weg in positives Territorium.

Die Renditen zehnjähriger Schweizer Bundesobligationen in den letzten 52 Wochen (Quelle: cash.ch)