Der Satz «Zinseszins ist das achte Weltwunder» wird Albert Einstein zugeschrieben. Er beschreibt den Effekt, bei dem Zinsen auf die ursprüngliche Anlagesumme sowie auf die bereits erwirtschafteten Zinsen anfallen. Durch ihn lässt sich auf die lange Frist wirklich viel Geld verdienen. Das Vermögen vergrössert sich exponentiell.

Der Haken: Die meisten Schweizerinnen und Schweizer profitieren davon heute kaum noch. Seit über einem Vierteljahrhundert liegen die Zinsen hierzulande auf einem tiefen Niveau - von Dezember 2014 bis August 2022 gar im Negativbereich.

Nachdem die Leitzinsen kürzlich für rund neun Monate auf einem «Spitzenniveau» von 1,75 Prozent notierten, senkte die Schweizer Nationalbank (SNB) sie in den darauffolgenden 16 Monaten erneut auf 0 Prozent. Die langfristigen Folgen einer anhaltenden Niedrigzinspolitik sind für Renten, Sparer und Renditen erheblich.

Rentenverluste

Den grössten Effekt des dauerhaft tiefen Zinsniveaus dürften Arbeitnehmende bei ihrer Altersvorsorge spüren. Während die Altersguthaben um die Jahrtausendwende laut dem WH&P-Pensionskassenvergleich mit über 4 Prozent verzinst wurden, liegt die Verzinsung seit 2008 (mit wenigen Ausnahmen) im Durchschnitt bei rund 2 Prozent.

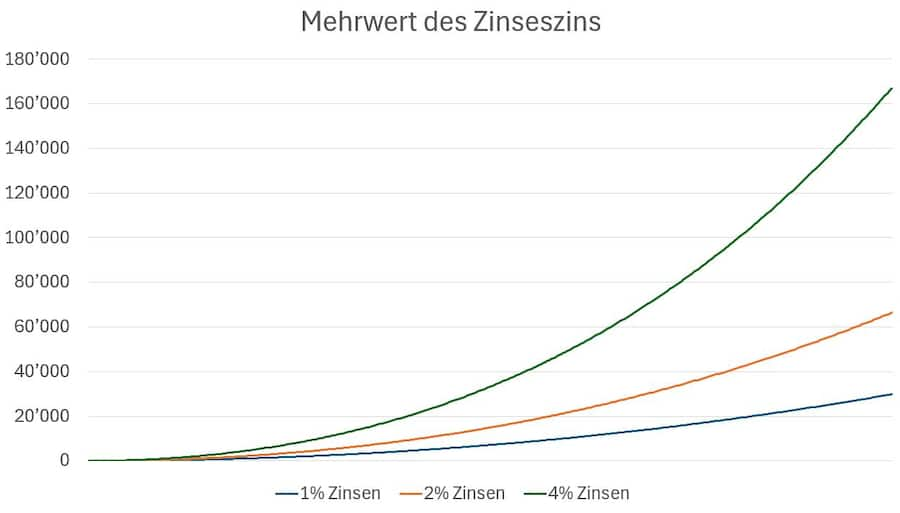

Wegen des exponentiellen Effekts des Zinseszinses fällt der Wertzuwachs der Altersvermögen auf die Einzahlungen heute weniger als halb so hoch aus wie vor 25 Jahren. Zahlten Arbeitnehmende bei einer Verzinsung von rund 4 Prozent über 30 Jahre hinweg monatlich 500 Franken in die Altersvorsorge ein, ergab dies bei der Pensionierung ein Alterskapital von rund 347’000 Franken. Auf Einzahlungen im Gesamtwert von 180’000 Franken entspricht dies einem Vermögenszuwachs von etwa 93 Prozent.

Heute liegt der Wertzuwachs bei den gleichen Einzahlungen nur noch bei weniger als 37 Prozent. Werden wiederum 180’000 Franken über 30 Jahre einbezahlt, stehen bei der Pensionierung lediglich rund 246’000 Franken zur Verfügung.

Der Effekt des Zinseszinses nimmt mit sinkenden Zinsen also stark ab. Beträgt die Verzinsung der Altersguthaben im Durchschnitt nur 1 Prozent, liegt der Kapitalzuwachs über 30 Jahre bei mickrigen 17 Prozent. Auf das vorhergehende Beispiel gemünzt wäre dies ein Wertzuwachs von weniger als 30’000 Franken. Der Mindestzinssatz für die Altersguthaben in der 2. Säule beträgt seit Anfang 2024 1,25 Prozent. Dieser Satz gilt für obligatorische Altersguthaben und darf von den Pensionskassen nicht unterschritten werden. Bei überobligatorischen Guthaben gibt es keinen Mindestzinssatz.

Der exponentielle Effekt des Zinseszinses.

Der Zusammenhang zwischen der Geldpolitik der SNB, den daraus resultierenden Leitzinsen und der Verzinsung der Altersguthaben der Pensionskassen ist eindeutig: Sinkt der Leitzins, sinken die Renditen von Bundesobligationen.

Und diese bilden einen zentralen Portfoliobaustein bei den Pensionskassen. Laut dem Schweizerischen Pensionskassenverband werden knapp ein Drittel der Vorsorgegelder in Obligationen investiert. Zwar wurde dieser Anteil aufgrund des Niedrigzinsumfelds in den vergangenen Jahren reduziert, doch drücken Nullzinsen weiterhin deutlich auf die Portfoliorendite. Eine Tiefzinspolitik von unbestimmter Dauer dürfte die Erträge nachhaltig schmälern und die Verzinsung der Altersguthaben auf tiefem Niveau deckeln.

Sparkonto adé

Zu den grossen Verlierern zählt auch das Sparkonto. Es dürfte in einem solchen Umfeld weiter in die Bedeutungslosigkeit verschwinden. Laut Finanzplattform moneyland.ch liegen die Verzinsungen bei der überwiegenden Mehrheit der Banken derzeit zwischen 0,0 und 0,2 Prozent pro Jahr. Bei einer einmaligen Einzahlung führt dies über 30 Jahre hinweg zu maximal 6,2 Prozent Zinseinnahmen.

Banken, die bis zu 1 Prozent Zins anbieten, tun dies meist im Rahmen von Neugeldangeboten. Diese sind häufig zeitlich oder betragsmässig begrenzt, und Rückzugslimiten sind insbesondere bei attraktiveren Angeboten sehr restriktiv. Langfristig lässt sich damit kaum Geld verdienen; die Angebote dienen primär der Kundengewinnung.

Für Sparer bedeutet die aktuelle Situation wenig Gutes: Einerseits gibt es praktisch keine Verzinsung mehr, andererseits führt die Inflation langfristig zu einem spürbaren Wertverlust. Laut dem Forschungsinstitut der Deutschen Bank verlor Bargeld in den vergangenen 200 Jahren im Durchschnitt rund 2 Prozent an Kaufkraft pro Jahr.

Zwar liegt die offizielle Inflationsrate in der Schweiz nahe dem Nullpunkt, doch sollen sich Frau und Herr Schweizer nicht darüber hinwegtäuschen lassen, dass hierbei wichtige Elemente - etwa die obligatorische Krankenversicherung - ausgeklammert werden. Die tatsächliche Inflation dürfte daher höher ausfallen.

Über längere Zeiträume ist der Effekt beträchtlich: Werden über 30 Jahre hinweg monatlich 500 Franken ohne Verzinsung gespart, beträgt der heutige Wert der zukünftigen 180’000 Franken bei einer Inflation von 2 Prozent nur noch rund 135’000 Franken. Die Teuerung führt damit zu einem Kaufkraftverlust von fast einem Viertel. Das Halten von Bargeld bleibt im Zusammenspiel von fehlenden Zinsen und positiver Inflation besonders unattraktiv.

Einzige Alternative

Für risikoscheue Anlegerinnen und Anleger oder Sparende gibt es in einem solchen Umfeld kaum Alternativen. Immobilien haben sich in der Schweiz zwar als renditestarke und risikoarme Anlageklasse bewährt, doch lassen sich kleinere Erträge nicht zeitnah reinvestieren - ein entscheidender Nachteil im Hinblick auf den Zinseszinseffekt.

Die beste Alternative dürften weiterhin Aktien mit verlässlichen Dividenden sein. Dank der Vielfalt der Börsen können auch kleinere Beträge schnell reinvestiert werden, um eine Art Zinseszins-Effekt über Dividenden zu erzielen. Allerdings sind Aktien alles andere als risikoarm: Die Schwankungen der Börsen müssen erduldet und verkraftet werden.

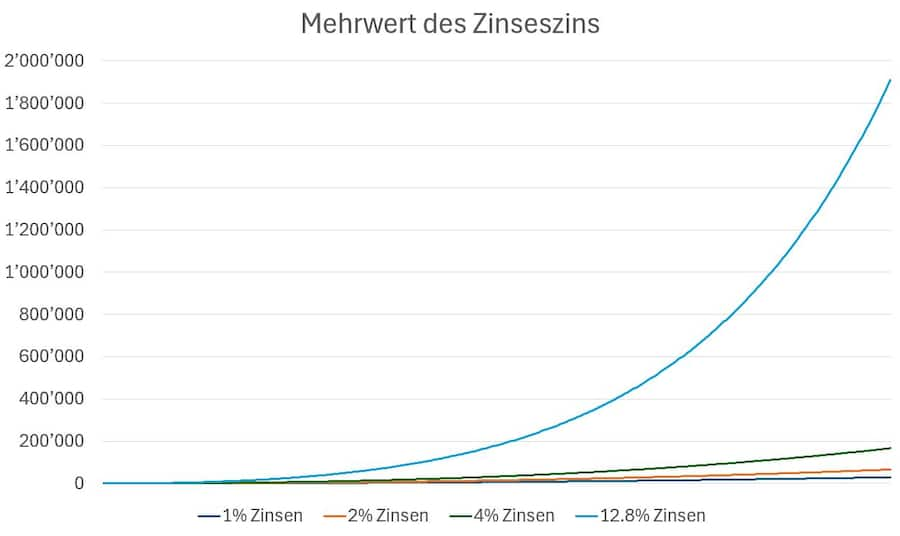

Wer dies konnte, wurde langfristig belohnt: Laut der Studie der Deutschen Bank betrug der durchschnittliche Ertrag einer Dividendenstrategie mit Fokus auf hohe Ausschüttungen über mehr als 200 Jahre hinweg 12,8 Prozent pro Jahr. Zwar beeinflussen Bewertungshöhen zum Einstiegszeitpunkt die langfristigen Renditen, doch zahlte sich eine Dividendenstrategie klar aus - dividendenarme Ansätze erzielten rund ein Drittel weniger.

Der exponentielle Effekt des Zinseszinses.

Auf das vorherige Beispiel mit monatlichen Sparbeträgen von 500 Franken bedeutet der Zinseszinseffekt durch Dividenden einen Wertzuwachs von rund 1060 Prozent in 30 Jahren. Aus Einzahlungen von 180’000 Franken entsteht so ein Vermögen von fast 2,1 Millionen Franken.

Sparerinnen und Sparer mit dem Ziel, ihren Wohlstand nach der Pensionierung zu erhalten, müssen sich im derzeitigen Umfeld zunehmend risikoreicheren Anlagemöglichkeiten zuwenden. Je geringer die Verzinsung der Altersguthaben in der eigenen Pensionskasse und je grösser der Bargeldanteil am Vermögen, desto grösser der Handlungsbedarf.