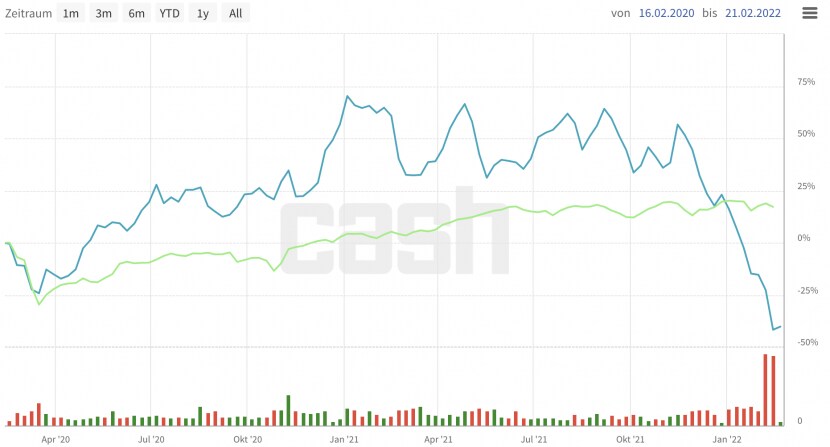

Minus 42 Prozent: So tief sackte die Aktie von Delivery Hero ab. Nein, nicht gemessen am Allzeithoch, welches die Aktie Anfang Januar 2021 erreicht hatte, sondern im Vergleich zum Vor-Corona-Niveau aus dem Februar 2020. Von ihrem Allzeithoch ist die Aktie gar knapp 70 Prozent entfernt. Delivery Hero ist einer der weltgrössten Lieferdienste und wurde als klassische "Stay-at-home-Aktie" lange Zeit als einer der grössten Corona-"Profiteure" gehandelt. Doch gemessen am Börsenwert steht das Unternehmen jetzt schlechter da als vor der Pandemie.

Delivery Hero ist zwar ein äusserst krasses Beispiel für den Absturz eines ehemaligen Corona-Highflyers, es ist aber beileibe nicht das einzige. Die Aktien zahlreicher ehemaligen Corona-"Gewinner" rutschen in diesen Tagen und Wochen unter ihre Vor-Corona-Niveaus. Wie kann das sein?

Aktie von Delivery Hero: 42 Prozent unter Niveau von Februar 2020

Kursverlauf der Delivery-Hero-Aktie (blau) und des Euro Stoxx 50 (grün) seit Februar 2020, Grafik: cash.ch.

Klar, es war abzusehen, dass die durch die Pandemie beschleunigten Treiber wie der Home-Office-Trend oder vermehrtes Streaming zu Übertreibungen führen und sich über kurz oder lang abschwächen werden. Ebenso klar war es, dass es vor diesem Hintergrund nicht einfach werden würde, die in die Höhe geschossenen Kurse von Zoom, Peloton und Co. zu halten. Dass sich die Corona-Gewinne an der Börsen bei einigen Aktien aber vollständig in Luft aufgelöst haben, dürfte für viele dann doch überraschend gewesen sein.

Grund 1: Verändertes geldpolitisches Umfeld

Zur Erklärung dieser Abstürze dient einerseits das veränderte geldpolitische Umfeld. Hier hat sich die Lage gegenüber Februar 2020 fundamental geändert. Vor knapp zwei Jahren noch kaum vorstellbar, scheint das geldpolitische Bremsmanöver in den USA beschlossene Sache – sogar in Europa werden diesbezüglich Stimmen lauter. Höhere Zinsen belasten vor allem jene Unternehmen, die sich noch in der Wachstumsphase befinden und teuer bewertet sind.

Dies gilt für den Grossteil der Corona-"Highflyer". Für sie verteuert sich das oftmals kreditfinanzierte Wachstum. Ausserdem werden zukünftige, bereits im Aktienkurs eingepreiste Gewinne durch steigende Zinsen geschmälert. Besonders hart traf dies Aktien wie Roku oder Zoom, deren Bewertungen in der Corona-Hochphase geradezu explodierten. So wurde die Zoom-Aktie während ihres Hochs im Oktober 2020 mit dem 300-fachen ihres Gewinns gehandelt. Mittlerweile hat sich das Kurs-Gewinn-Verhältnis (KGV) auf einen vergleichsweise moderaten Wert von 33 verringert. Auf diesem Niveau wird die Aktie des Softwareanbieters für Videokonferenzen sogar langsam wieder interessant.

Aktie von Zoom: 16 Prozent unter dem Niveau von März 2020

Kursverlauf seit Ende März 2020, Grafik: cash.ch.

Grund 2: Blinder Hype

Doch die Notenbanken sind beileibe nicht die einzigen Schuldigen. Im Nachhinein fatal war auch das blinde Vertrauen der Marktteilnehmer, dass Corona für einige Geschäftsmodelle, wie etwa Food Delivery, zwangsläufig der Durchbruch bedeuten muss. Doch trotz Corona-Boost schaffte es weder Delivery Hero noch ein anderer Lieferdienst bisher, nachhaltige Gewinne zu erwirtschaften. Die jüngsten Geschäftszahlen von Delivery Hero sorgten auch deshalb für einen Schock an der Börse, weil sich zeigte, dass Gewinne wohl noch lange Zeit auf sich warten lassen werden.

Das Problem: Die letzte Meile in Form der Zulieferung durch einen Kurier ist und bleibt der Faktor, der die Marge von Lieferdiensten zunichte macht. Da lockt selbst ein 70-Prozent-Rabatt im Aktienkurs nicht zum Einstieg.

Grund 3: Haarsträubende Managementfehler

In manchen Fällen sind es aber auch schlicht haarsträubende Managementfehler, die für den Abverkauf von Corona-"Profiteuren" verantwortlich sind. Dies zeigt etwa der Fall Peloton. Der Anbieter von teuren Home-Bikes (Preise ab 2100 Franken – exklusive der bezahlpflichtigen Online-Kurse, die das Peloton-Produkt erst ausmachen) sah in der Corona-Pandemie seine grosse Stunde gekommen. Da Fitnessstudios zu Lockdown-Zeiten lange geschlossen waren, stieg die Nachfrage nach Home-Training-Lösungen rasant an – was Peloton umsatz- und aktienkurstechnisch in vorher völlig unbekannte Sphären schoss.

Aktie von Peloton: 8 Prozent unter dem Niveau von Februar 2020

Als die Pandemie im Laufe des vergangenen Jahres allerdings zunehmend ihren Schrecken verlor und immer mehr Studios wieder öffneten, erwischte die abnehmende Nachfrage nach Peloton-Bikes das Management völlig auf dem falschen Fuss. Das Problem: Man hatte den durch Corona zweifellos verstärkten Trend zum Heimtraining massiv überschätzt. Aufgrund von Überproduktion fristen zahlreiche Fahrräder ein trostloses Dasein in den Lagerhallen. Kürzlich liess Peloton verlauten, die Produktion zumindest in Teilen gestoppt zu haben – für den Aktienkurs verheerend.

Gründer und CEO John Foley wurde jüngst durch Barry McCarthy ersetzt. Schlimmer kann es dadurch fast nicht mehr werden.

Grund 4: Wachstum stösst durch Corona-Boost an seine Grenzen

Doch es erwischte nicht nur "Newcomer" an der Börse. Mit der Facebook-Mutter Meta Platforms hat es sogar ein Mitglied des edlen GAFAM-Clubs (Google, Apple, Facebook, Amazon, Microsoft) geschafft, seinen Börsenwert unter das Vor-Corona-Niveau zu bringen. Selbiges zustande gebracht hat auch der Streaming-Riese Netflix, der zu Beginn der Pandemie als prädestinierter "Profiteur" der Lockdown-Massnahmen gehandelt wurde. Die Euphorie bei Netflix-Aktionären dauerte bis in den vergangenen Oktober an.

Aktie von Netflix: Kurs wieder auf dem Niveau von Juni 2018

Doch seitdem dämmerte es immer mehr Marktteilnehmern, dass der Hype um den Streaming-Anbieter etwas zu gross gewesen sein könnte. Ende Januar manifestierte sich in den Geschäftszahlen für 2021 ein Problem, was viele bereits länger befürchtet hatten: Der Streaming-Gigant stösst langsam, aber sicher an seine Wachstumsgrenzen. Der Corona-Boost erwies sich hier als letzter grosser Wachstumstreiber. Platt gesagt: Durch die Pandemie hat auch der letzte infrage kommende Haushalt ein Netflix-Abo gelöst. Netflix rechnet in den ersten drei Monaten bis März nur noch mit 2,5 Millionen Neuabonnenten - in der Vorjahresperiode waren es noch fast doppelt so viele. Für eine Aktie, die an der Börse wie ein Wachstums-Titel bewertet ist, ist das ein harter Schlag.

Auch wegen der wachsenden Konkurrenz von Disney, Apple und Amazon dürfte es Netflix zunehmend schwer haben die Wachstumsstory am Leben zu halten. Den Kurssturz von 43 Prozent seit dem Allzeithoch sollten Anlegerinnen und Anleger nicht als blinde Kaufgelegenheit wahrnehmen. Etwas, was übrigens für die meisten tief gefallenen Corona-"Stars" gilt.