Roche: Potential für eine höhere Guidance

Sowohl bei Pharma, als auch Diagnostik, gehen die Umsätze zurück. Pharma spürt den Verlust von Verkaufen des Corona-Behandlungsmittels Ronapreve und bei Diagnostik fällt der Rückgang bei Corona-Tests ins Gewicht.

Bloomberg Intelligence hält den derzeitigen Ausblick mit einer im unteren einstelligen Bereich angesiedelten Wachstumsannahme zum Gewinns pro Aktie aber für konservativ. Sollte keine neuen Corona-Lockdowns kommen, sähen die Aussichten gut aus.

Den Markt interessieren aber auch neue Informationen zu Behandlungen. Die Gantenerumab-Phase-III-Studie zu Alzheimber birgt grosse Risiken und soll Ende November zu Resultaten führen. Ebenfalls im Lauf des vierten Quartals werden neue Anhaltspunkte zur Tecentriq-Krebsstudie.

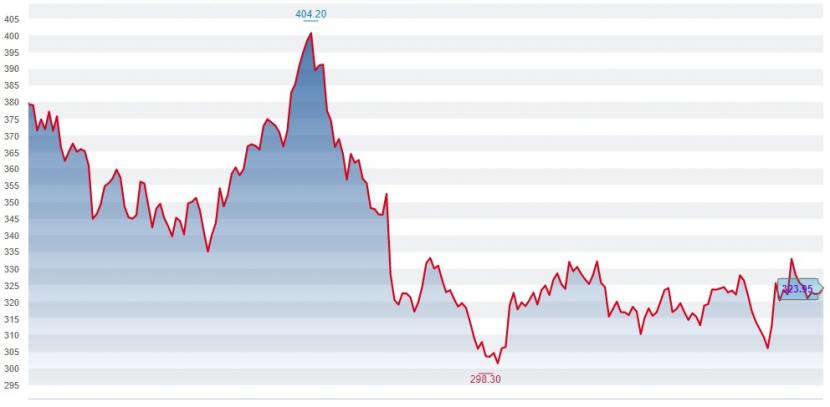

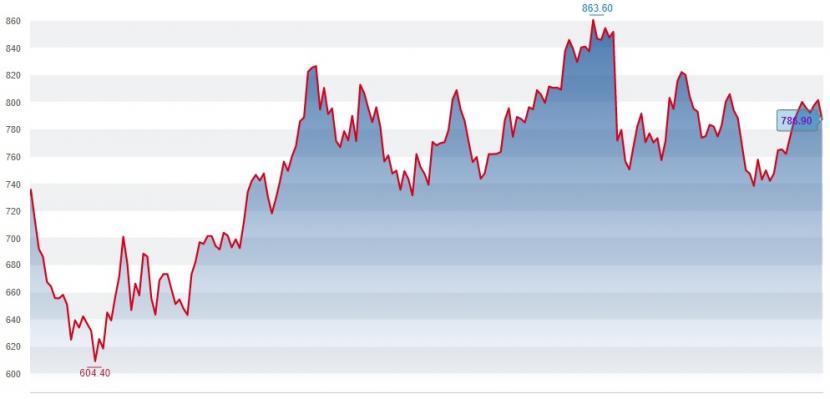

Kursentwicklung der Genussscheine von Roche seit Jahresbeginn (Quelle: cash.ch).

Die Genussscheine von Roche boten Anlegerinnen und Anlegern dieses Jahr Licht und Schatten. Anfang April erreichten diese einen Rekordstand bei über 400 Franken, brachen aber kurz danach wieder ein. Anlegerinnen und Anleger hoffen nun darauf, dass der Titel mit den am diesen Dienstag präsentierten Umsatzzahlen für das dritte Quartal aus dem Seitwärtstrend ausbrechen kann.

Die Roche-Drittquartalszahlen werden am 18. Oktober vorgelegt.

Novartis: Dollarstärke dürfte belasten

Novartis wird am 25. Oktober das Ergebnis zum dritten Quartal kommunizieren. Novartis geht von einem Umsatzwachstum im zweiten Halbjahr im mittleren einstelligen Bereich aus, erwartet aber einen tieferen Kern-Betriebsgewinn. Der starke Dollar dürfte den Drittquartals-Umsatz laut Bloomberg Intelligence um 8 Prozent belasten. Den Betriebsgewinn könnte die Währungssituation um 9 bis 10 Prozent nach unten ziehen.

Updates zum Geschäft oder zur Wirkstoffe-Pipeline sind eher nicht zu erwarten. Auch zur für nächstes Jahr geplante Abspaltung von Sandoz scheint momentan das meiste gesagt worden zu sein. Die Zahlen von Sandoz dürften aber genau analysiert werden. Im Fokus werden die Medikamente Kisqali, Cosentyx und Leqvio stehen.

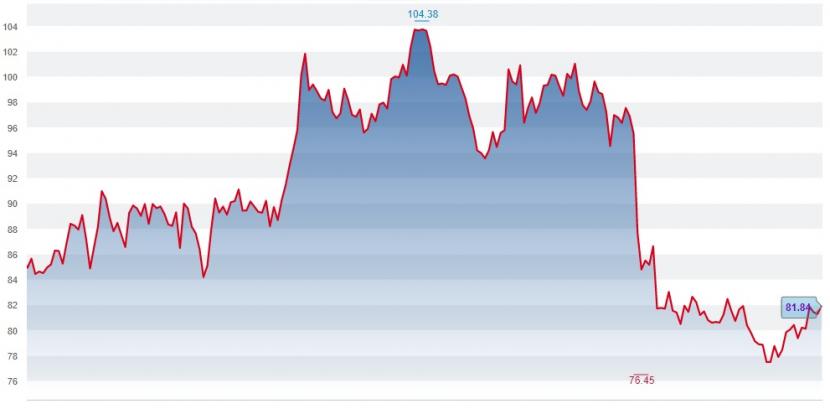

Dies ist keine gute Ausgangslage für die Aktie, die seit Ende Mai in einem Abwärtstrend gefangen ist. Trotzdem ist der Titel mit einem Kursminus von knapp 6 Prozent seit Jahresbeginn der zweitebeste Wert im Swiss Markets Index (SMI), der gleichzeitig 21 Prozent tiefer steht.

Die Novartis-Zahlen zum dritten Quartal folgen am 25. Oktober.

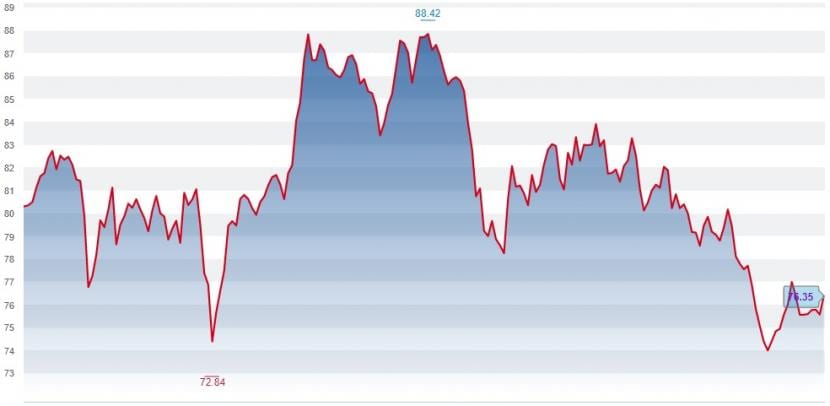

Kursentwicklung der Aktien von Novartis seit Jahresbeginn (Quelle: cash.ch).

GSK: Blick auf die Pipeline

Die Aktien von GlaxoSmithKline ist Mitte Juli abgestürzt, da der Konzern das Konsumgüterunternehmen Haleon mit den Marken wie Dr.-Best-Zahnbürsten, das Schmerzgel Voltaren oder die Zahnpasta Sensodyne abgespalten hat. Zudem kamen Anfang August Sorgen über eine mögliche Haftung in Milliardenhöhe aufgrund von Gerichtsverfahren im Zusammenhang mit einem ehemaligen Blockbuster-Medikament auf, was den Aktienkurs zusätzlich korrigieren liess.

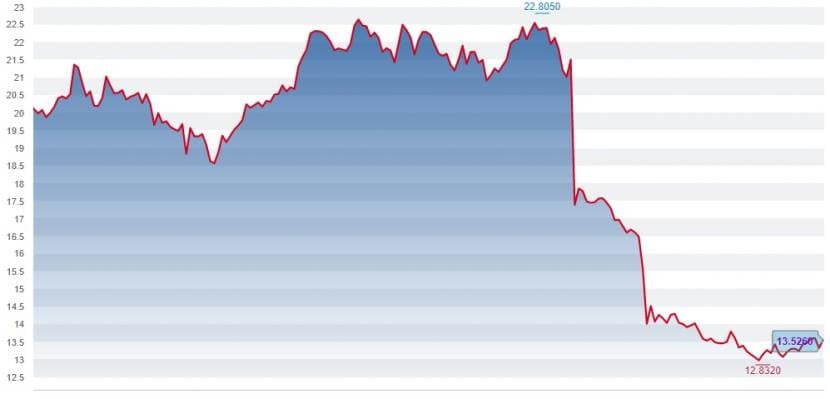

Kursentwicklung der Aktien von GSK seit Jahresbeginn (Quelle: cash.ch).

Beim im England domizilierten GSK-Konzern dürfte der Basiseffekt belasten, aber auch die Devisenkurse und limitierte Beiträge vom Medikament Xevudy. Phase-III-Studienresultate zur RSV-Impfungen sollte noch im Oktober publiziert werden, was Vergleiche mit Daten von Mitbewerbern zulassen wird. Dazu kommen, ebenfalls im Oktober, Daten zu einer Nieren-Therapie.

Vor dem Hintergrund neuer Pipeline-Informationen könnte das GSK-Management über Umsatzpotentiale informieren. Laut Bloomberg Intelligence könnte der Ausblick angehoben werden.

GSK stellt die Drittquartalszahlen am 2. November vor.

AstraZeneca: Zu streng mit sich selbst?

Die Aktien von AstraZeneca haben seit Ende August zwar korrigiert, seit Jahresbeginn beläuft sich das Kursplus trotzdem auf 13 Prozent. Der als Dividenden-Garant geltende britisch-schwedische Pharmakonzern ist unter den Analysten sehr beliebt, die laut Daten von Bloomberg ihre Kursziele im Schnitt seit Jahresbeginn fotlaufend angehoben haben.

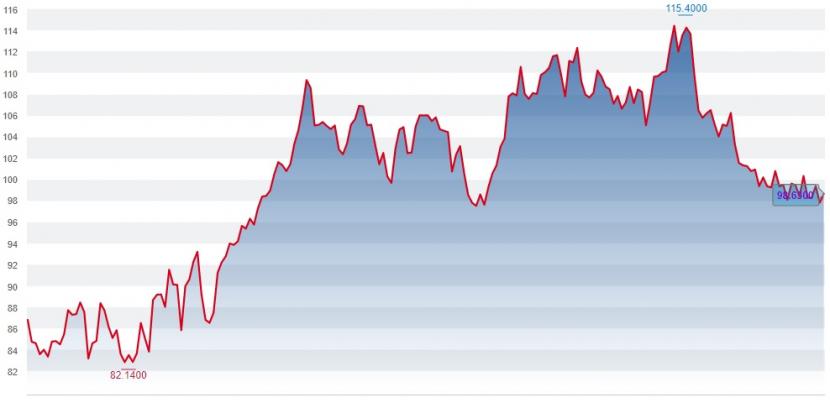

Kursentwicklung der Aktien von AstraZeneca seit Jahresbeginn (Quelle: cash.ch).

Der Pharmakonzern, der einen der relevanten Corona-Impfstoffe entwickelt hat, wird bei den Corona-basierten Einnahmen einen Rückgang vermelden. Die Verbleichsbasis zum sehr starken 2021 muss aber berücksichtigt werden.

AstraZeneca hat die eigenen Schätzungen zum Gewinn pro Aktie im ersten und zweiten Quartal übertroffen. Der Ausblick wurde mit dem Hinweis auf höhere Forschungs- und Entwicklungskosten nicht erhöht. Laut Bloomberg Intelligence ist die Führung des schwedisch-britischen Unternehmens "nicht ultra-konservativ" und die neuesten Zahlen dürften daher Aufschluss über die Flexibilität geben. Gegenwird kommt vom hohen Dollarkurs.

AstraZeneca berichtet über das dritte Quartal am 10. November

Novo Nordisk: Diabetes-Umsatzplus könnte anderswo relativiert werden

Laut Bloomberg Intelligence kann der dänische Pharmakonzern Novo Nordisk die Umsatzprognosen und die eigene Guidance erfüllen. Für die Diabetes-Medikamente von Novo Nordisk dürfte das Quartal gut gelaufen sein, worauf der Trend bei Verschreibungen hindeutet. Der Preisdruck in China bei den Verkäufen von Insulin dürfte diese Umsatzgewinne aber wieder zunichtemachen. Lieferprobleme dürften auch das Geschäft mit Behandlungen gegen Übergewicht beeinträchtigt haben.

Die Währungssituation mit einem starken Dollar zur Dänenkrone dürfte Novo Nordisk Rückenwind geben. Ein besserer Ausblick ist denkbar. Dies könnte der im Branchenvergleich hochbewerten Aktie weiteren Auftrieb geben. Der Titel befindet verzeichnet auch in diesem durch Marktturbulenzen geprägten Jahr ein Kursplus von 7 Prozent.

Novo Nordisk legt den Zwischenbericht zum dritten Quartal am 2. November vor.

Kursentwicklung der Aktien von Novo Nordisk seit Jahresbeginn (Quelle: cash.ch).

Sanofi: Keine neue Guidance zu erwarten

Der französische Sanofi-Konzern wird stark von der Dynamik an den Devisenmärkten profitieren. Die Währungen könnten den Umsatz um 10 bis 11 Prozent und den Gewinn pro Aktie um 12 bis 13 Prozent angeschoben haben. Eine höhere Guidance für die operative Leistung erwartet Bloomberg Intelligence aber dennoch nicht.

Umsatzmässig dürften zwar Grippeimpfungen geholfen, aber China in Sachen Insulin gebremst haben. Im August belasteten negative Nachrichten bezüglich eines potenziellen Blockbusters den Aktienkurs des französischen Pharmakonzerns Sanofi, so dass sich ein Kursplus in ein Kursminus von 7 Prozent seit Jahresbeginn gewandelt hat. Für Anlegerinnen und Anleger gilt die Aktie trotzdem weiterhin als defensiver Baustein im Portfolio und eine Ausschüttungsrendite von 4,1 Prozent sichert ein passives Einkommen.

Sanofi öffnet die Bücher zum dritten Quartal am 28. Oktober.

Kursentwicklung der Aktien von Sanofi seit Jahresbeginn (Quelle: cash.ch).

(Bloomberg/cash)