Das nächste wichtige Ereignis für Aktionäre der Swiss Life steht am 14. August an. Dann informiert die Versicherungsgesellschaft über den Geschäftsgang der ersten sechs Monate. Konkrete Schätzungen liegen zwar erst wenige vor, aber eine mehrheitlich zuversichtliche Analystengemeinde signalisiert, dass grössere Enttäuschungen ausbleiben dürften.

Von insgesamt 15 Finanzanalysten empfehlen derzeit acht die Aktie zum Kauf, fünf haben ein "Halten"-Rating ausstehend und zwei Experten raten zum Verkauf, wie Swiss Life auf ihrer Investoren-Homepage mitteilt. In einer Analyse schrieb die Mainfirst Bank kürzlich, die Halbjahreszahlen dürften an den Konsenserwartungen nichts ändern.

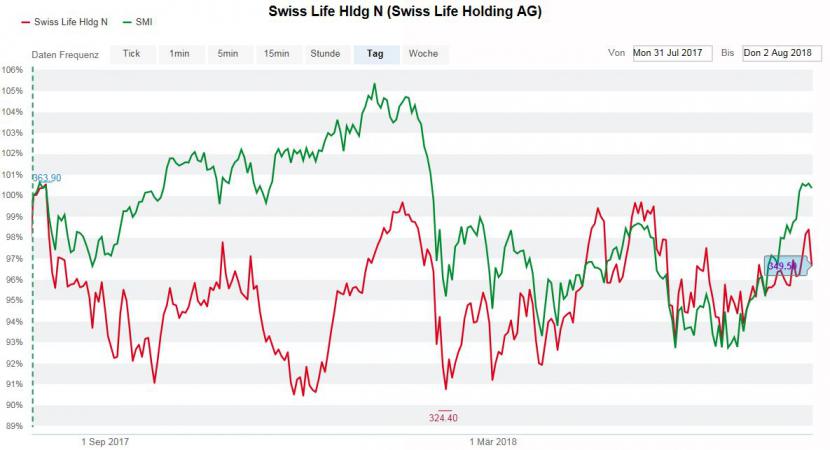

Richtig enttäuscht hat Swiss Life in der jüngeren Vergangenheit nie. Aber eine grosse Positiv-Überraschung lag auch nie drin. So gleicht der Aktienkurs (aktuell 349 Franken) in den letzten zwölf Monaten einer Zickzacklinie, die punkto Performance sogar hinter dem Gesamtmarkt (SMI) zurückliegt.

Swiss Life (rot) und Swiss Market Index (grün) im Vergleich über die letzten zwölf Monate (Quelle: cash.ch)

Doch die Chancen auf ein mittelfristiges Ausbrechen aus diesem Seitwärtskanal sind durchaus intakt. Besonderes Augenmerk gilt dabei den Erträgen aus dem sogenannten Fee-Geschäft, die zuletzt stark zugenommen hatten. Das Geschäft mit Anlageberatungen, fondsgebundenen Vorsorgeprodukten oder mit Immobilien forciert die Swiss Life seit einigen Jahren, da es weniger stark von der Zinsentwicklung beeinflusst wird und daher mit weniger Kapital unterlegt werden muss.

Die Saisonalität könnte allerdings dazu führen, dass die Fee-Erträge im ersten Halbjahr nur begrenzt zugenommen haben. Wie J.P. Morgan in einer Vorschau schreibt, würden die Einnahmen aus Immobilienentwicklungen vor allem im zweiten Halbjahr anfallen.

Wird Swiss Life zur Dividendenperle?

Die Halbjahreszahlen sind allerdings nur ein Zwischenschritt auf dem Weg zu einem noch wichtigeren Termin für Swiss Life: der Investorentag am 29. November 2018. Dort werden – wie zuletzt 2015 – neue Finanz- und Strategieziele formuliert. Da Swiss Life die letzten Ziele frühzeitig erreichen konnte, stehen die Chancen auf ambitionierte Vorgaben im November gut. Mainfirst erwartet zum Beispiel, dass der Fokus noch mehr auf das weniger kapitalintensive Geschäft gelegt werde.

Dadurch würde neues Geld frei für aktionärsfreundliche Initiativen. Denn beim Thema Dividenden hinkt Swiss Life hinter den Branchenkonkurrenten Zurich und Swiss Re hinterher. Die beiden Dividendenperlen bieten ihren Aktionären eine Rendite von 6 respektive 5,5 Prozent. Swiss Life liegt mit 3,8 Prozent aktuell noch im Hintertreffen, könnte gerüchteweise aber bald einen Schritt nach vorne machen. Beim Investorentag wird unter Marktbeobachtern mit Aussagen zur zukünftigen Ausschüttungsquote gerechnet.

Zuletzt schüttete Swiss Life 46 Prozent des Gewinns als Dividenden aus, während der Zielbereich bei 30 bis 50 Prozent liegt. Wie CEO Patrick Frost im Februar zu cash.ch sagte, bestehe also noch Raum nach oben. Die Anhebung könne bis auf 60 Prozent gehen, so die optimistischsten Prognosen am Markt.

Die Rede ist auch von mehr Geld für die Anleger mittels Aktienrückkauf. Baader Helvea rechnet mit einem Volumen von 300 Millionen Franken, im Modell von Mainfirst sind es mehr als doppelt so viel. Beide Massnahmen – Dividendenerhöhung und Aktienrückkauf – würden dem Swiss-Life-Titel zusätzliche Unterstützung geben. Auch Übernahmegerüchte machen wieder vermehrt die Runde. Zuletzt wurde Swiss Life ein Interesse am deutschen Finanzdienstleister MLP nachgesagt.

Grosses Immobilien-Exposure

Am Markt gibt es jedoch auch kritische Stimmen, was den weiteren Verlauf der Aktie angeht. J.P. Morgan hat sein Rating kürzlich auf "underweight" gesenkt mit der Begründung der fehlenden Motorfahrzeug-Versicherungen. Sichere Autos, weniger Unfälle und weniger Verletzte führten in Zukunft zu tieferen Prämienkosten für die Versicherer. Diese Prämien machten in Europa zwischen 35 und 50 Prozent des gesamten Nichtleben-Bereichs aus. Anders als zum Beispiel Allianz habe Swiss Life als Lebensversicherer und Vermögensverwalter aber kein Exposure zu solchen Versicherungen und profitiere nicht von diesem Trend.

Auch wichtig für Swiss-Life-Aktionäre: Die Holding ist einer der grössten Immobilieninvestoren der Schweiz. Verwerfungen auf dem Markt für Wohneigentum aufgrund steigender Zinsen würden den Versicherer als Ganzes treffen. Swiss Life verwaltete per Ende 2017 Immobilien im Wert von knapp 81 Milliarden Franken.

Zudem gilt Swiss Life im Industrievergleich nicht gerade als günstige Aktie. Die Bank Vontobel berechnet für das laufende Jahr ein Kurs-Gewinn-Verhältnis von 11, was etwas über dem Durchschnitt Europas grösster Versicherer liegt. Die Kursziele der verschiedenen Analysten reichen von 370 bis 415 Franken - 6 Prozent Performance liegen also auch im pessimistischsten Szenario drin.