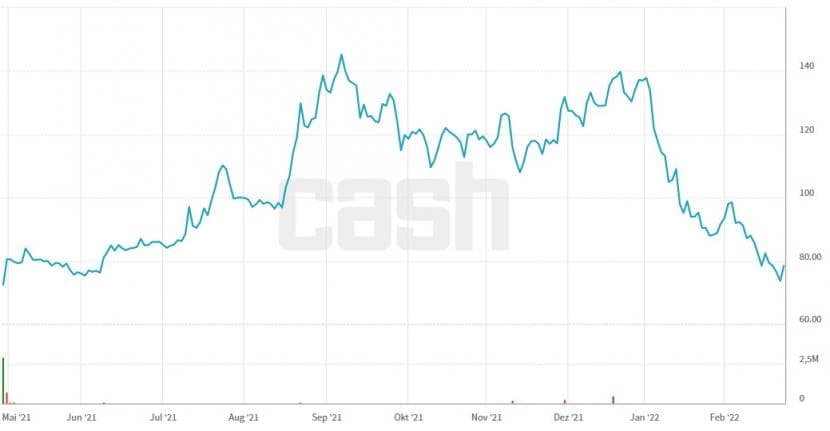

Wie gewonnen, so zerronnen. Dieses Sprichwort trifft so ziemlich auf die Aktien von Polypeptide zu. Ende April des letzten Jahres feierte die Aktie ein fulminantes Börsendebüt. Der Ausgabepreis von 64 Franken wurde am ersten Handelstag um 22 Prozent übertroffen. Auch in der Folge kannte die Aktie bis Anfang September nur eine Richtung: aufwärts.

Im Verlauf des Septembers korrigierte der Titel zwar, doch von Mitte November bis Ende Dezember schoss die Aktie nochmals in die Höhe. Seither ging es mit der Aktie jedoch steil bergab, so dass der Ausgabepreis vom April wieder in Reichweite rückt. Wie kräftig die Korrektur war, ist an der Performance seit Jahresbeginn abzulesen: minus 42 Prozent. Das ist die zweitschlechteste Performance im Swiss Performance Index (SPI).

Einen guten Verkaufszeitpunkt wählte Mehrheitsaktionär Fredrik Paulsen - aktuell besitzt er noch gut 55 Prozent an Polypeptide -, der seine Anteile über die Draupnir Holding und die Foundation Mamont hält. Paulsen verkaufte ein 4-Prozent-Paket Anfang November zu einem Kurs von gut 124 Franken. Beim Börsengang im April hatte er noch gut 65 Prozent besessen. Laut letztem Stand will er trotz der beträchtlichen Veräusserungen weiterhin Mehrheitsaktionär bleiben.

Ist die Abstrafung gerechtfertigt? Ja, wenn man die Bewertung betrachtet. Das vorwärtsgewandte Kurs-Gewinn-Verhältnis, das trotz Kursabfalls noch immer 47 beträgt, lässt erahnen, wie viel Wachstumsfantasie im vergangenen Sommer und Herbst in den Titel eingepreist wurde. Dieses hat sich nun wegen der Aussicht auf steigende Zinsen verflüchtigt – die höhere Abdiskontierung der zukünftigen Cashflows drückt den Aktienkurs nach unten.

Fundamental grundsolide und Humankapital als Plus

Denn fundamental hat sich bei PolyPeptide nichts geändert. Dieser ist ein Pharmaauftragsfertiger, der auf die Herstellung von Peptiden spezialisiert ist. In diesem Nischenmarkt ist das Unternehmen aus Zug mit einem Marktanteil von 21 Prozent hinter Bachem die Nummer zwei. Die Nummer eins – mit einem Marktanteil von 33 Prozent - ist an der Börse nicht wirklich billiger zu haben, das vorwärtsgewandte KGV beträgt trotz diesjährigem Kurssturz um 27 Prozent stolze 49.

Der Börsenneuling PolyPeptide hat in der ersten Jahreshälfte 2021 die Coronadelle aus dem Vorjahr mehr als ausgebügelt. Auch die zukünftigen Pläne vom Management rund um CEO Raymond De Vré sind ambitioniert. PolyPeptide will rascher expandieren als der Markt. 2021 soll der Umsatz 16 bis 18 Prozent zulegen, mittelfristig im niedrigen 10-Prozent-Bereich. Die operative Gewinnmarge auf Stufe Ebitda soll 2021 ungefähr 28 Prozent erreichen und mittelfristig 30 Prozent.

Finanziell ist das Unternehmen gesund aufgestellt. Die Eigenkapitalquote beträgt 67 Prozent. Die starke Bilanz - durch das IPO kamen mit der Kapitalerhöhung 200 Millionen Franken hinzu - könnte M&A-Möglichkeiten eröffnen. Ein klares Plus bei PolyPeptide ist das Humankapital. 66 Prozent der knapp 1000 Mitarbeitenden haben einen Hochschulabschluss und weitere 7 Prozent haben promoviert. Dies im Vergleich zu Bachem, wo «nur» 54 Prozent der Mitarbeitenden einen Hochschulabschluss haben.

Aufwärtspotenzial von 94 Prozent?

Ein Einstieg auf dem aktuellen Kursniveau kann neben den oben erwähnten Gründen auch deshalb in Betracht gezogen werden, da sich das Geschäft von Polypeptide wegen langlaufender Verträge durch eine langfristige Planbarkeit auszeichnet. Zudem verfügt das Unternehmen über eine attraktive und umfassende Entwicklungspipeline und profitiert von einem strukturellen Wachstum im Markt für Peptide.

Auch von der Analystengemeinde stösst der Titel auf grosse Zustimmung. Die von Bloomberg befragten Analysten – es sind nur sechs – empfiehlt die absolute Mehrheit den Kauf der Aktie. Morgan Stanley hat die Aktie Mitte Januar sogar mit einem Kurs von 155 Franken zum Kauf angepriesen. Erhalten die Analysten der US-Grossbank recht, könnte der Titel in den nächsten Monaten um 94 Prozent ansteigen.

Anstatt manisch den Kaufbutton zu drücken, müssen die Risiken ebenfalls in die Rechnung miteinbezogen werden. So machen einige wenige Kunden und Produkte noch einen bedeutenden Anteil am Konzernumsatz aus - Stichwort Klumpenrisiko. Zudem verfügt Polypeptide ein relativ breites Fertigungsnetzwerk mit sechs Standorten für verschiedene Phasen der Medikamentenentwicklung - das frisst theoretisch gesehen an der Marge.

Wer nicht in ein potenziell fallendes Messer greifen möchte - diese Möglichkeit besteht in den aktuellen Marktturbulenzen sicherlich -, der wartet daher mindestens noch bis zur Präsentation der Jahreszahlen am 15. März. Die bereits heute grosse Visibilität dürfte dann noch klarer werden.