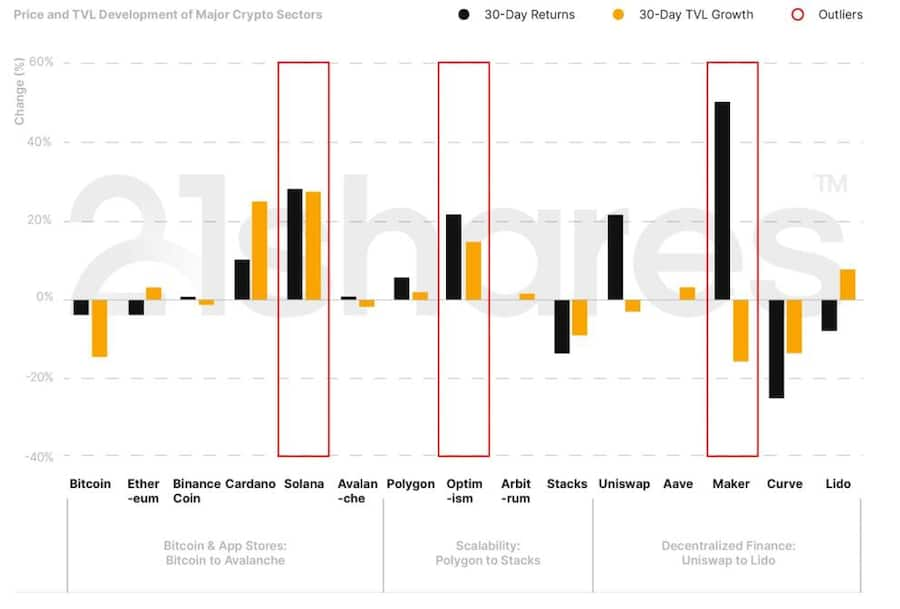

Der Juli brachte ambivalente Kursentwicklungen für den Kryptomarkt und war vor allem in den USA von Debatten über die Regulation der Branche geprägt – ausgelöst durch das Optimismus stiftende Gerichtsurteil über das Krypto-Projekt Ripple und die Hoffnung, dass die vielen kleineren Kryptoassets am Ende doch nicht als Wertpapiere eingestuft werden könnten. Im Monatsvergleich fielen Bitcoin und Ethereum um fast vier Prozent, während allein die Marktkapitalisierung der DeFi (decentralized finance)-Branche um acht Prozent wuchs. Wie unten dargestellt waren die grössten Gewinner des Monats Juli der Maker-Token, der um 50 Prozent im Wert stieg, Solana (+28 Prozent) und an dritter Stelle die Skalierungslösung Optimism (+ 21,8 Prozent). Diese Kurssprünge sind auf grundlegende Verbesserungen und Entwicklungen zurückzuführen – sowohl auf Anwendungs- als auch auf Infrastrukturebene, wie wir später erläutern werden.

Nettozuflüsse bei 21Shares im 1. Halbjahr 2023

In der ersten Jahreshälfte (1. Januar bis 30. Juni 2023) verzeichnete der Kryptowährungs-ETP-Markt über 200 Millionen US-Dollar an Zuflüssen, wovon 21Shares 61,3 Millionen US-Dollar beanspruchte. Branchenweit stammt der Grossteil der Neugeldzuflüsse dem Unternehmen zufolge nach wie vor aus Finanzinstrumenten, die BTC abbilden.

Abbildung 1: Wöchentliche Preis- und TVL-Performance der wichtigsten Krypto-Kategorien im Juli

Fünf wesentliche Entwicklungen im Juli

XRP ist kein Wertpapier – das bestätigt ein US-Gericht. Am 13. Juli fällte Analisa Torres, die zuständige Richterin am United States District Court for the Southern District of New York, ein Urteil im seit 2020 andauernden Prozess zwischen Ripple und der SEC, das teilweise zugunsten der einen Partei, teilweise zugunsten der anderen ausfiel. Es betrifft die Einstufung von XRP als Wertpapier gemäss der in den USA massgeblichen Howey-Kriterien: Der programmatische Verkauf von XRP (z. B. über Börsen, und darüber hinaus auch in XRP getätigte Bonuszahlungen, Zuschüsse und Überweisungen) gilt nicht als Wertpapiergeschäft. Anders verhält es sich mit sogenannten institutionellen Verkäufen – also der Vermarktung und dem Verkauf von Token durch Ripple selbst – die dem Urteil zufolge nicht genehmigte Verkäufe von Wertpapieren darstellen. Die Richterin stellte in ihrer Entscheidung zudem fest, dass es Streitigkeiten über wesentliche Tatsachen gegeben habe, die nicht im Rahmen eines summarischen Urteils geklärt werden konnten, so dass es zu einer weiteren Verhandlung über einige weitere Fragen kommen könnte.

Das Urteil blieb nicht ohne Folgen für die Stimmung der Krypto-Branche. Am 13. Juli erreichte der Bitcoin einen Wert von 31.450 US-Dollar, der höchste Stand seit Mai 2022. Ethereum wiederum überstieg die symbolisch wichtige Schwelle von 2.000 Dollar, die zuletzt im April 2023, also nach dem Shanghai-Upgrade, erreicht wurde. Doch nicht nur die grössten Kryptoassets profitierten, sondern auch die vergleichsweise kleineren. So wuchsen Solana, Polygon, and Cardano – allesamt Assets, die in früheren Klagen der SEC genannt wurden – alle um rund 30 Prozent.

Leena ElDeeb

Leena ElDeeb – Research Associate

Leena ElDeeb ist Research Associate bei 21.co. Das Unternehmen ist maßgebend, wenn es um den Zugang zu Kryptowährungen mittels unkomplizierter und benutzerfreundlicher Produkte geht. 21.co ist zudem Muttergesellschaft von 21Shares, Emittent von Krypto-ETPs.

Ihre Arbeit konzentriert sich auf Inhalte für die Newsletter des Unternehmens, die Thematik der Regulierung sowie die Politik rund um Kryptoassets – und deren Auswirkungen auf die Märkte. ElDeeb ist eine ehemalige Wirtschaftsjournalistin und hat zum Erscheinen des ersten „Startup Guide Egypt“ beigetragen – ein Handbruch für Entrepreneure am ägyptischen Markt.

Darüber hinaus erhoffte sich auch Terraform Labs, Inhaber der 2022 kollabierten Stablecoin TerraUSD, Vorteile aus dem zu Ripple ergangenen Urteil: Das Unternehmen stellte Antrag auf Abweisung der gegen sie laufenden Klage und stützte sich dabei auf das Argument der "programmatischen Verkäufe" von Richterin Torres. Am 21. Juli reichten die Anwälte der SEC wiederum eine Antwort auf den Antrag ein, in der sie vage andeuteten, dass sie eine Berufung gegen die Entscheidung des Ripple-Urteils in Erwägung ziehen. Richter Jed Rakoff lehnte den Antrag von Terraform Ende des Monats ab und erklärte, dass das Gericht den von Richterin Torres im Fall Ripple verfolgten Ansatz ablehnt.

Auch wenn dies nichts an der XRP-Entscheidung ändern wird, könnte es sich auf die Marktstimmung hinsichtlich des XRP-Tokens, der zum Zeitpunkt der Erstellung dieses Berichts einen Anstieg von 40 Prozent im letzten Monat verzeichnet.

MakerDAO: Eine Rückkehr zu den Fundamentaldaten

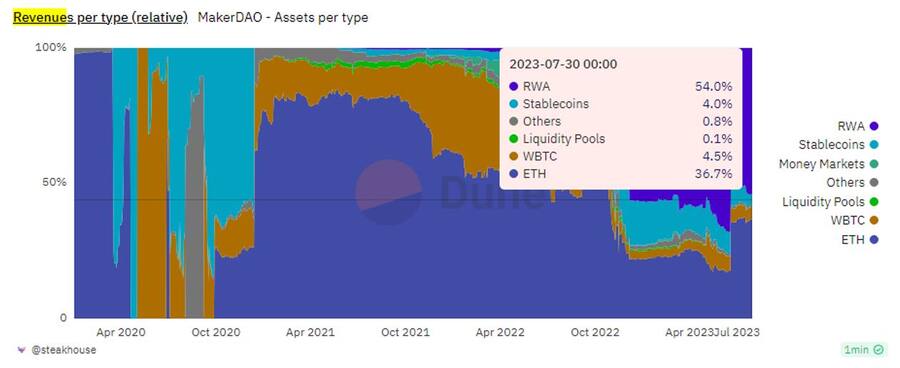

Die Enhanced Dai Savings Rate (eDSR) stellt einen Mechanismus dar, der im Juli von der Maker-Community beschlossen wurde. Er wurde geschaffen, um die Dai Savings Rate, die Besitzer des DAI -Tokens als zinsähnliche Rendite erhalten, temporär zu erhöhen. Die Rendite wurde im Juni zunächst auf 3,49 Prozent angehoben, im Juli wurde eine dynamische Rate eingeführt, mit der sie sich bis auf acht Prozent erhöhen könnte. eSDR könnte zu einer fortschreitenden Adoption von DAI führen, wenn dessen Rendite die risikofreie Rendite von traditionellen Finanzmitteln übersteigt – zum Beispiel die von 10-jährigen US-Staatsanleihen (4 Prozent). Darüber hinaus erweist sich auch die Verlagerung des Vermögens von MakerDAO zugunsten von realen Vermögenswerten (real-world assets) als erfolgreich: Diese stellen bereits über 50 Prozent des Vermögens von MakerDAO dar und generieren 90 Millionen US-Dollar an jährlichen Umsatz.

Abbildung 2: Umsätze von MakerDAO nach Typ

Dieses Wachstum ist bedeutsam, da es einen praktischen Ansatz zur Generierung von Einnahmen bietet, ohne sich ausschliesslich auf Token-Emissionen zu verlassen. Es zeigt auch die Vorteile der Zusammenführung von DeFi-Projekten mit dem traditionellen Finanzwesen (TradFi) und ermutigt andere Protokolle, nachhaltige Vermögenszusammensetzungen für den Schutz der finanzieller Ressourcen in Zeiten hoher Volatilität aufzubauen. Darüber hinaus hebt die Erhöhung der DAI-Sparquote die Stablecoin-Rendite von DeFi an, was Protokolle dazu motiviert, wettbewerbsfähiger zu werden und die Nutzerakzeptanz zu erhöhen. Es ist erwähnenswert, dass DeFi-Token den Markt im Juli übertrafen und möglicherweise zum ersten Mal seit fast zwei Jahren einen Boden bildeten. Wir werden also genau beobachten, wie sich Maker auf den breiteren Sektor auswirkt und wie es ihre Entscheidung beeinflussen könnte, sich weiter mit TradFi zu integrieren.

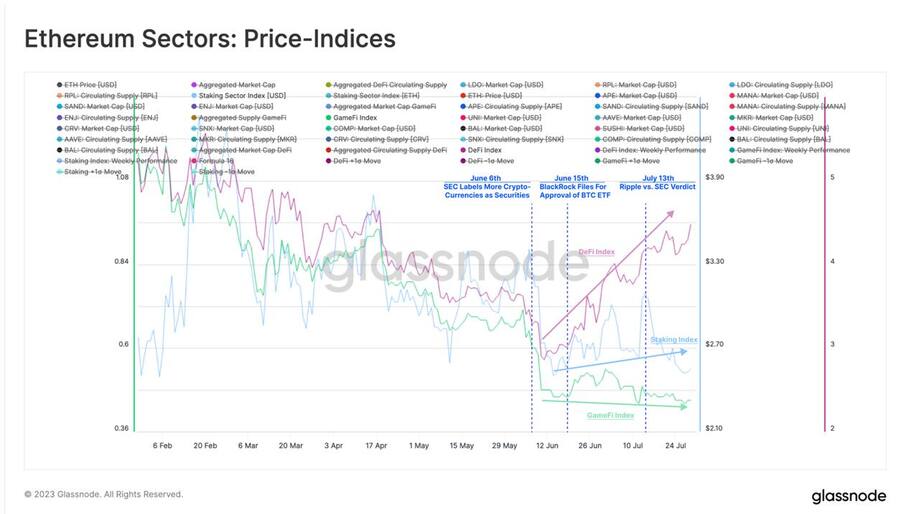

Abbildung 3: Performance von Preisindizes unterschiedlicher Ethereum-Branchen

Polygon 2.0 wird potenter Infrastrukturanbieter

Das im Juli vorgestellte Polygon 2.0 stellt ein Update der Infrastruktur des Polygon-Systems dar und soll mehrere Skaling-Dienste unter einem Layer 2-Framework mit Zero Knowledge-Technologie zwecks besserer Interoperabilität vereinen. Die Architektur umfasst vier Hauptkategorien: Einsätze, Interoperabilität, Ausführung und Nachweis, wobei der Schwerpunkt auf den ersten beiden liegt. Die Staking-Schicht wird eine gemeinsame Sicherheit wie Polkadot und Cosmos bieten, während sich die Interoperabilität auf native Asset-Transfers über Netzwerke hinweg konzentriert. Polygon wird auch seine POS-Kette zu einem Netzwerk auf Basis der zkEVM (Zero-Knowledge Ethereum Virtual Machine) ausbauen, und bestehende Validatoren für die Übermittlung von Daten an Ethereum nutzen.

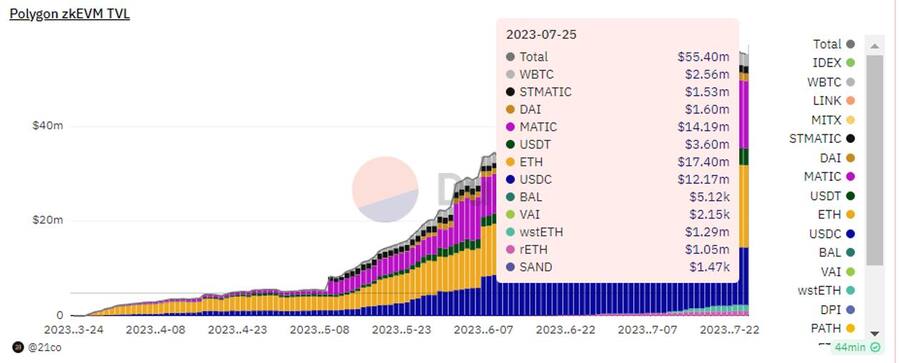

Darüber hinaus wird das zugehörige MATIC-Token in ein neues, natives Token umgewandelt: POL soll mit einem Verhältnis von 1:1 MATIC ersetzen, mit unbegrenztem Vorrat ausgegeben werden, mit einer jährlichen Rendite von zwei Prozent Staking erlauben und so das Wachstum des Ökosystems unterstützen. Schliesslich wird die Governance von Polygon in drei Bereiche unterteilt, um klare Verantwortlichkeiten für die Stakeholder zu schaffen und einen Vermögensbestand zu bilden, der das Wachstum von Polygon unterstützt. Die Ankündigung, die den Höhepunkt des sechswöchigen Programms zur Vorstellung seines neuen Netzwerkdesigns von Polygon bilden soll, wurde positiv aufgenommen: Die Nutzeranzahl von Polygon wuchs beständig an und das verwaltete Vermögen stieg fast 100 Prozent – von 23 Millionen auf knapp 55 Millionen Dollar.

Abbildung 4: Assets under management (AUM) der neuesten Skalierungslösung von Polygon

Zunehmende institutionelle Akzeptanz von Kryptos

Mit dem Inkrafttreten von MICA (Markets in Crypto Assets), erste umfassende europäische Gesetzgebung zur Regulierung von Krypto-Assets im Jahr 2024, sprechen die folgenden beiden Beispiele Bände darüber, wie hoch der Bedarf an rechtlicher Klärung rund um die Einführung dieser Anlageklasse und der zugrunde liegenden Technologie ist - insbesondere für Institutionelle.

So ist die Grossbank Société Générale das erste Unternehmen, das in Frankreich eine Lizenz als Digital Asset Service Provider (DASP) erhalten hat. Die Lizenz erlaubt der bankeigenen Kryptoasset-Abteilung Forge die Verwahrung digitaler Vermögenswerte, den Verkauf und Kauf digitaler Vermögenswerte als gesetzliches Zahlungsmittel und den Handel mit digitalen Vermögenswerten. Im April brachte Forge CoinVertible (EURCV) auf den Markt, einen institutionellen, an den Euro gekoppelten Stablecoin, der bisher nur auf der Ethereum-Blockchain basiert, aber zukünftig blockchain-unabhängig werden soll.

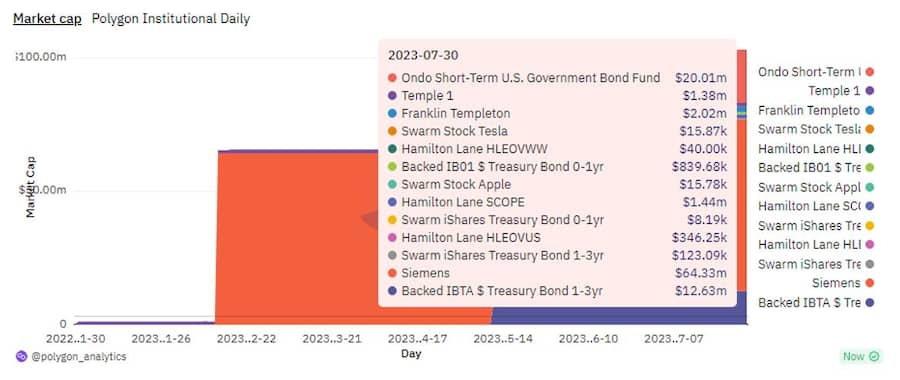

Mit der Banca d’Italia hat eine weitere renommierte Bank ein Blockchain-Projekt gestartet. Das italienische Bankhaus hat sich mit Polygon zusammengetan, um eine speziell auf Institutionen zugeschnittene Infrastruktur für den Wertpapierhandel auf DeFi zu schaffen. Milano Hub, das Innovationszentrum der Bank, wählte für dieses Vorhaben das "Institutional DeFi for Security Token Ecosystem Project" aus, ein von dem in Mailand beheimateten Forschungsinstitut Cetif Advisory gefördertes Ökosystem-Projekt. Das Ganze dient dem Ziel, der Erforschung der Möglichkeiten von DeFi und dem Experimentieren mit Security Tokens. Demzufolge soll dieses Projekt auch Impulsgeber sein für italienische Banken, Vermögensverwaltungsgesellschaften und andere Finanzinstitute, sich der DeFi-Plattform anzuschliessen, die vollständig mit den regulatorischen Anforderungen konform ist. Bislang stellte die fehlende Rechtssicherheit das Haupthindernis für die institutionelle Einführung dar.

Abbildung 5: Aufschlüsselung der von Institutionen auf dem Polygon-Netzwerk ausgegebenen RWA-gestützten Vermögenswerte

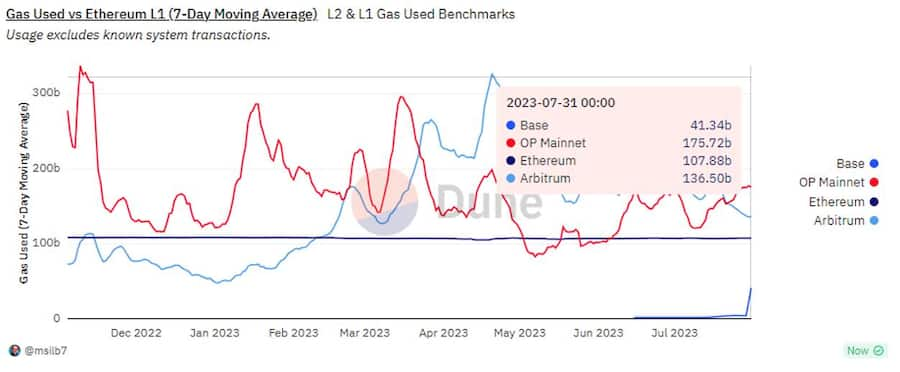

Ethereum erlaubt mehr individuelle Anpassung: Durch jüngste Upgrades können Krypto-Projekte auf Basis von Ethereum massgeschneiderte Anwendungen als eigenständige Netzwerke einsetzen. Dies ermöglicht die Anpassung von Gebührenzahlungen, Berechtigungen und die Anwendungsentwicklung selbst unter Verwendung verschiedener Programmiersprachen. Die beiden bekannte Layer2-Lösungen Arbitrum und Optimism haben diesen Trend Anfang 2023 mit der Einführung zweier neuer Tools namens Orbit bzw. OpStack eingeleitet, um die Erstellung von benutzerdefinierten Netzwerken zu erleichtern. Vor allem OpStack hat sich hier als die bevorzugte Lösung herauskristallisiert, grosse Akteure wie Coinbase, Binance, WorldCoin und Zora haben es bereits übernommen. Dabei wurde das sogenannte „Gesetz der Ketten“ von Optimism genutzt, um die nahtlose Interoperabilität zwischen OP-Stack-basierten Ketten zu fördern und so eine entscheidende Lücke in der Krypto-Infrastruktur zu schliessen.

Zum Vergleich: Das Basis-Netzwerk von Coinbase startete am 13. Juli und konnte in weniger als zwei Wochen fast 85 Millionen US-Dollar an Gesamteinlagen sichern. Obwohl der Hype um Meme-Coins die Aktivität angetrieben hat, zeigt der Trend die Begeisterung der Nutzer für die Skalierungslösungen von Ethereum.

Abbildung 6: Von Skalierungslösungen verwendetes Gas zur Abwicklung von Transaktionen auf Ethereum

Dennoch sind zudem die beiden Skalierungslösungen (Layer2-Blockchains) ZkSync und Starkware im Juli mit ZKStack und Stark Net Stacks in den Wettbewerb eingetreten und bieten anpassbare Frameworks für embryonale Netzwerke an, um deren spezielle Geschäftsanforderungen zu erfüllen. Diese Entwicklung bietet spannende Perspektiven für programmierbare Skalierbarkeit und löst Datenschutzprobleme, die mit Ethereum oder seinen Skalierungslösungen allein nicht leicht zu erreichen sind. Nicht zuletzt die Ankündigung des Layer1-Protokoll Celo, sich von einem Ethereum-Konkurrenten zu einer mit der Sicherheit von Ethereum verankerten L2 entwickeln zu wollen, verdeutlicht eine allgemeine Tendenz im Markt zu Ethereum. Eine Entscheidung, die durch die Notwendigkeit getrieben ist, von der tiefen Liquidität und dem lebendigen Entwickler-Ökosystem von Ethereum zu profitieren.

Was jetzt zu erwarten ist

Durchbruch bei der Lösung von Herausforderungen der Kryptowährungsinfrastruktur

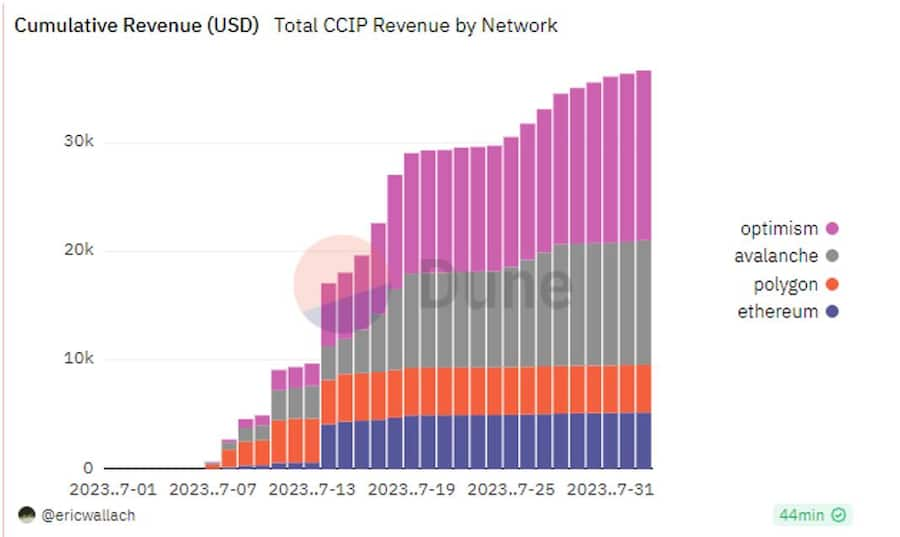

Das mit Spannung erwartete Interoperabilitätsprodukt von Chainlink wurde endlich im Mainnet eingeführt. Das auf der ETHCC angekündigte Cross Chain Interoperability Protocol (CCIP) von Chainlink ist ein Inter-Blockchain-Kommunikationsstandard, der bei der Übertragung von Daten und Werten über ein Netz von inkompatiblen Netzwerken hinweghilft – und zwar von Anfang an.

Die Lösung umfasst vier Funktionen zur Verbesserung des Bridgings (Bridges sind in der Kryptowelt wie in der realen Welt Brücken, die den Transfer von Kryptoassets über andere Blockchains hinweg ermöglichen): Active Risk Management (ARM) Network zur Erkennung und Unterbrechung bösartiger Aktivitäten, programmatische Transfers zur automatischen Ausführung vordefinierter Anweisungen, Ratenlimits zur Verhinderung unbefugter Token-Transfers über einen bestimmten Schwellenwert hinaus und Smart Execution zur Ermöglichung nahtloser Cross-Chain-Aktivitäten ohne zusätzliche Zahlungen über ein im Voraus finanziertes Konto. Die 8. Ausgabe von unserem State of Crypto-Magazin bietet einen tiefergehenden Einblick in diese Technologie.

CCIP verkörpert einen wichtigen Schritt nach vorn beim Wachstum des Ökosystems, da es grundlegende Schwächen der Krypto-Infrastruktur behebt. Cross-Chain-Bridges mit schwachen Sicherheitsvorkehrungen waren ein Hauptziel für Hacker, die in den letzten zwei Jahren Werte in Höhe von fast 2,5 Milliarden Dollar erbeutet haben. Das neue Interoperabilitätsprotokoll ist in seiner Bedeutung ähnlich hoch einzuordnen, wie das „Transmission Control Protocoll/Internet Protocol (TCP/IP). TCP/IP hat es als grundlegendes Regelset geschafft, das globale Internet zu vereinheitlichen, Liquidität global zugänglich zu machen. Auf diese Weise konnten Anwendungen über Netzwerke hinweg auf einer kampferprobten Infrastruktur fliessen und einen Transaktionswert von mehr als acht Billionen Dollar auslösen.

Karim AbdelMawla

Karim AbdelMawla, Research Associate

Karim AbdelMawla ist Research Associate bei 21.co, wo er Einblicke in das globale Kryptoasset-Ökosystem bietet. Er studierte Internationale Beziehungen und Journalismus. Vor 21Shares arbeite Karim arbeitete als Forschungspraktikant am Cambridge Center for Alternative Finance. Dort arbeitete an der Veröffentlichung der 3. globalen Kryptoasset Benchmarking-Studie über die globale Digital Asset-Industrie mit. Karim studiert zudem derzeit im Master über Blockchain und digitale Währung an der Universität von Nikosia.

Darüber hinaus wird CCIP aufgrund der breiten Anwendbarkeit der Interoperabilität in der gesamten Kryptolandschaft wahrscheinlich das grösste und hinsichtlich der Folgewirkungen bedeutsamste Produkt von Chainlink sein. Zum Kontext: Anwendungen, die Chainlinks CCIP nutzen, können entweder mit LINK oder einer Reihe von ERC20-Token bezahlen, um kettenübergreifende Transaktionen durchzuführen, wobei für Letztere ein Aufschlag von 10 Prozent festgelegt wurde, um einen Anreiz für die Nutzung von LINK zu schaffen. Diese Besonderheit macht den netzwerkeigenen Token zur universellen Gaswährung für alle Ketten. Es beseitigt die operative Notwendigkeit des Token-Verkaufs für Knotenbetreiber und könnte Chainlink dazu veranlassen, sein Subventionsprogramm zu beenden.

Mit einem gebührenbasierten Einnahmemodell ist das Protokoll darüber hinaus in der Lage, nachhaltige Einnahmen für solche Knoten erzielen, die an dem dezentralem Oracle of Networks (DONs) von Chainlink teilnehmen – das Sicherheitsrückgrat aller Chainlink-Dienste. Obwohl bislang nur eine begrenzte Anzahl von Partnern – Synthetic und Aave – CCIP für die Übertragung von Token und die kettenübergreifende Verwaltung nutzen und Chainlink in den ersten Tagen daher nur 35.000 Dollar an Gebühren eingenommen hat, da, dürfte es zu einem erhebliches Wachstum kommen, wenn Chainlink sein Partnernetzwerk ausbaut. Die Integration von SWIFT festigt das Potenzial von CCIP als To-Go-Lösung für kettenübergreifende Interoperabilität für Krypto- und traditionelle Akteure und ermöglicht letztendlich die Konnektivität zwischen beiden Finanzsystemen.

Abbildung 7: Durch CCIP aufgelaufene Gesamteinnahmen

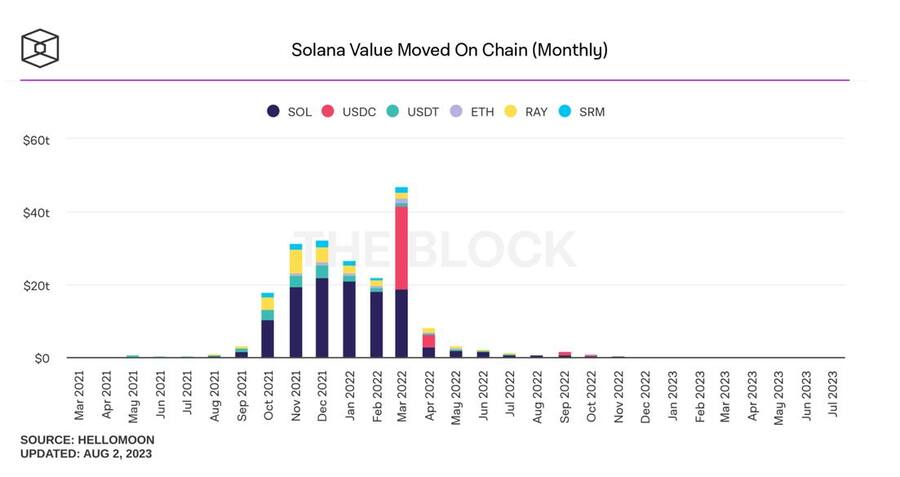

Solana versucht wieder Fuss zu fassen

Obwohl die Smart Contract Plattform Solana aufgrund des Zusammenbruchs der Kryptobörse FTX und der anschliessenden Klagen der SEC gegen Coinbase und Binance einen schwierigen Start in das Jahr hatte, deuten die jüngsten Entwicklungen auf eine mögliche Erholung hin. So stellte Solana Labs mit Solang einen neuen Compiler vor, der es Ethereum-Entwicklern ermöglicht, ihre Anwendungen mit der nativen ETH-basierten Programmiersprace Solidity auf dem Solana-Betriebssystem bereitzustellen. Daneben stellte Solana eine Web3-API namens GameShift für die Spieleentwicklung vor, die den Entwicklungsprozess von Spielen vereinfachen soll. Darüber hinaus ging Neon EVM an den Start, das Ethereum-kompatible Smart Contracts auf Solana ohne signifikante Änderungen am Code vornehmen zu müssen.

Insgesamt zeigen die Aktivitäten von Solana Anzeichen einer Erholung, was zur Hoffnung Anlass gibt. Aus gutem Grund, denn die aktiven Adressen sind in den letzten sieben Wochen um 25 Prozent gestiegen und die gesamten AuM erreichten ein Jahreshoch. Impulsgeber wie Firedancer von Jump Crypto, die Diversifizierung der Node-Software und die Bekämpfung von Systemausfällen sowie anspruchsvolle Anwendungen wie Hiver und Teleport könnten für Wirbel sorgen. Darüber hinaus könnte Saga, Solanas Telefongerät, die Akzeptanz dieser Blockchain erhöhen, da es die Komplexität des neuen, dezentral organisierten Web3 reduziert. Dennoch bleibt noch viel zu tun, um die Nutzer zu ermutigen, ihr Kapital zurück nach Solana zu verlagern, insbesondere da der Gesamtwert, der über das Netzwerk abgewickelt wird, auf einem relativ gedämpften Niveau bleibt.

Abbildung 8: Monatlich auf Solana bewegter Wert

Konsequenzen des Ripple Urteils

Obwohl das Gerichtsurteil keine eindeutige Sichtweise zulässt. Stiftungen und Entwickler dürfte ihre Strategien künftig überdenken, wenn sie Dienste und Produkte starten, um den Erwartungen der Regulierungsbehörden gerecht zu werden – vor allem in Bezug auf die Art und Weise, wie ihre Protokolle die Dezentralisierung gewährleisten. Uniswap brauchte zwei Jahre, bis die Börse ihren Token am Markt platzieren konnte, nachdem das Unternehmen diese Zeit genutzt hatte, um sich auf die Grundlagen der dezentralen App zu konzentrieren. Diese Taktik hat sich ausgezahlt, denn Uniswap hat sich mit einem verwalteten Vermögen von mehr als drei Milliarden US-Dollar zur weltweit grössten dezentralen Börse und einer Marktkapitalisierung von fast fünf Milliarden US-Dollar entwickelt.

Weitere Projekte auf der Anwendungsebene könnten angesichts dieses Urteils die Einführung von Token verschieben. Und zwar so lange, bis sie eine Übereinstimmung zwischen den Kerndienstleistungen ihres Produkts und der Marktnachfrage herstellen können. Etablierte Projekte dürften sich sogar dazu veranlasst sehen, ihr gesamtes Geschäftsmodell zu überarbeiten, um den Wert der Token zu steigern. Wie bereits in diesem Bericht erwähnt, erleben wir dieser Umorientierung bereits mit der neuen Tokenomie der Polygon-Blockchain. Nach dem Vorbild von Uniswap werden sich Unternehmer vorzugsweise um Investitionen von traditionellen Akteuren aus den Bereichen Risikokapital und privates Beteiligungskapital bemühen, anstelle ihre Token von Anfang an mit dem Ziel der Kapitalbeschaffung zu lancieren.

Über 21.co

21.co ist ein führender Anbieter von Produkten, die den einfachen Zugang in die Krypto-Welt bieten. 21.co ist die Dachgesellschaft von 21Shares, der weltweit grösste Emittent von börsengehandelten Produkten (ETPs) auf Basis von Kryptoassets. Die ETPs werden auf Onyx, einer firmeneigenen Technologieplattform bereitgestellt, die sowohl von 21Shares als auch von Drittpartnern für die Emission und das operative Geschäft mit Kryptowährungs-ETPs genutzt wird. Das Unternehmen wurde 2018 von Hany Rashwan und Ophelia Snyder gegründet und hat seinen Sitz in Zug in der Schweiz sowie Büros in Zürich und New York.

Weitere Informationen: https://21.co

Wichtige Info

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.